Test 003: Giorno della settimana come fattore di ingresso / XAUUSD, EURUSD, SP500

Ho testato l’ipotesi secondo cui il giorno della settimana possa influenzare la probabilità di un’inversione o della continuazione del movimento nella sessione successiva. L’idea è semplice: se in determinati giorni della settimana emerge un modello comportamentale ricorrente, questo potrebbe essere utilizzato come base per una strategia di trading sistematica.

Lo studio è iniziato analizzando un’inversione del venerdì rispetto al giovedì su XAUUSD. Successivamente, sono state testate tutte le combinazioni dei giorni della settimana sia per i modelli di inversione sia per quelli di continuazione.

Condizioni del test

- Strumento: XAUUSD

- Timeframe: D1

- Ingresso: nella direzione di un’inversione o di una continuazione rispetto al giorno precedente

- Uscita: chiusura della posizione alla fine della giornata di trading

- Stop Loss: assente

- Take Profit: assente

- Filtri: assenti

- Obiettivo: valutare il puro effetto del giorno della settimana senza l’influenza del risk management o di regole aggiuntive

Risultati

Il primo scenario testato è stato un’inversione del venerdì dopo il giovedì su XAUUSD, senza alcun filtro o impostazione aggiuntiva.

| Modello | Profit Factor | Percentuale di successo |

|---|---|---|

| Modello base | 1.22 | 56% |

| Versione ottimizzata | 1.31 | 50% |

Figura 1. XAUUSD, modello base: inversione del venerdì dopo il giovedì

Anche la versione base ha mostrato un’aspettativa matematica positiva. Si tratta di un aspetto importante, poiché l’obiettivo iniziale non era massimizzare la redditività, ma verificare l’esistenza stessa dell’effetto.

L’ottimizzazione dei parametri ha portato il Profit Factor a 1.31. Il miglioramento è stato relativamente contenuto, suggerendo che il principale margine di sviluppo futuro probabilmente non risiede nei parametri di ingresso, bensì nella gestione delle posizioni aperte.

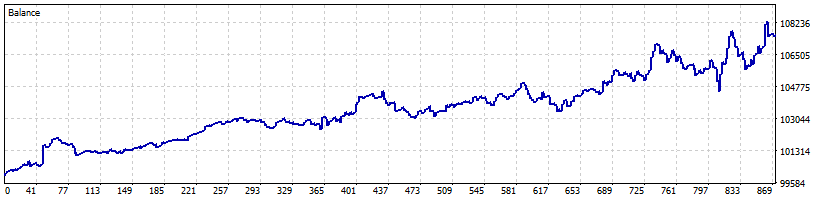

Figura 2. Modello ottimizzato su XAUUSD con filtri e gestione degli stop per il pattern di inversione del venerdì dopo il giovedì

Test di tutti i giorni della settimana

Dopo aver ottenuto un risultato positivo sull’oro, è stata effettuata un’analisi completa di tutte le combinazioni dei giorni della settimana.

- senza Stop Loss;

- senza Take Profit;

- senza filtri;

- chiusura delle posizioni rigorosamente a fine giornata.

Questo approccio consente di valutare l’esistenza di un effetto di inversione o continuazione all’interno della candela giornaliera successiva senza l’influenza della gestione delle posizioni.

Per XAUUSD non sono stati individuati altri risultati significativi. L’inversione del venerdì dopo il giovedì è rimasta l’unico pattern robusto. La maggior parte delle altre combinazioni di giorni ha prodotto risultati vicini al pareggio o non ha mostrato un vantaggio sufficiente per un utilizzo pratico.

Risultati su EURUSD

Il successivo strumento analizzato è stato EURUSD.

| Strumento | Pattern | Profit Factor | Percentuale di successo |

|---|---|---|---|

| EURUSD | Inversione del venerdì dopo il giovedì | 1.28 | 56% |

Il fatto che risultati simili siano emersi su due mercati differenti è piuttosto interessante. Sebbene ciò non sia sufficiente per parlare di un effetto universale, l’ipotesi merita chiaramente ulteriori verifiche su altri strumenti e su periodi storici più lunghi.

Figura 3. EURUSD: inversione del mercoledì dopo il martedì.

Risultati su SP500

| Strumento | Pattern | Profit Factor | Percentuale di successo |

|---|---|---|---|

| SP500 | Inversione del mercoledì dopo il martedì | 1.33 | 50% |

Un aspetto particolarmente interessante riguarda la struttura dei risultati. La percentuale di successo è pari ad appena il 50%, ma il profitto medio delle operazioni vincenti è circa il 30% superiore alla perdita media delle operazioni in perdita. È proprio questa differenza a generare un’aspettativa matematica positiva per il sistema.

Figura 4. SP500: inversione del mercoledì dopo il martedì

Osservazioni

Il modello base, anche senza filtri, mostra già risultati positivi per alcune combinazioni di giorni della settimana. Si tratta di un segnale incoraggiante, poiché l’effetto è visibile ancora prima dell’applicazione di ulteriori miglioramenti.

È interessante notare che sia XAUUSD sia EURUSD hanno evidenziato lo stesso pattern: l’inversione del venerdì dopo il giovedì. Considerando la diversa natura di questi mercati, tale coincidenza appare tutt’altro che banale.

Lo SP500, invece, ha mostrato una propria stagionalità intrassettimanale. Questo potrebbe indicare che gli effetti legati ai giorni della settimana dipendono fortemente dalla struttura specifica di ciascun mercato.

Conclusione

L’inversione del venerdì dopo il giovedì è stata confermata sia su XAUUSD sia su EURUSD, mentre per lo SP500 il miglior risultato è stato ottenuto con l’inversione del mercoledì dopo il martedì.

Report dei test: Thusday-Reverse-optimize-mfemae.zip

Codice sorgente dell'EA: CodeBase

Telegram: https://t.me/it_trader_channel