Discussion de l'article "Approche brute de la recherche de motifs (partie VI) : Optimisation cyclique"

формулы 2

Comprenons ce que contient cette formule :

- N - le nombre de positions de trading entièrement ouvertes et fermées dans l'ensemble du backtest ou de la section de trading.

- B(i) - la valeur de la ligne d'équilibre après la position fermée correspondante "i".

- L(i) - la ligne tracée de zéro au point d'équilibre le plus récent (équilibre final).

Il semble que ce soit presque Sharpe:

//--- calculer les logarithmes des incréments du tableau d'équité for(int i = 1; i < m_bars_counter; i++) { //--- n'ajouter que si l'équité a changé if(m_equities[i] != prev_equity) { log_return = MathLog(m_equities[i] / prev_equity); // logarithme de l'incrément aver += log_return; // logarithme moyen des incréments AddReturn(log_return); // remplir le tableau des logarithmes à partir des incréments counter++; // compteur de rendement } prev_equity = m_equities[i]; } //--- s'il n'y a pas assez de valeurs pour calculer le ratio de Sharpe, retourner 0 if(counter <= 1) return(0); //--- valeur moyenne du logarithme de l'incrément aver /= counter; //--- calculer l'écart-type for(int i = 0; i < counter; i++) std += (m_returns[i] - aver) * (m_returns[i] - aver); std /= counter; std = MathSqrt(std); //--- Ratio de Sharpe sur la période actuelle double sharpe = aver / std;

- www.mql5.com

Il y a quelque chose de similaire, mais seulement à première vue. Le modèle de croissance du bilan échappe à tout le monde. Si la pente de la croissance du bilan diminue constamment (la dérivée seconde de la courbe du bilan est négative), un tel modèle n'est pas préférable, car il pourrait bientôt devenir négatif. Il s'agit de sélectionner les courbes qui, graphiquement, semblent les plus prometteuses.

Il y a des similitudes, mais seulement à première vue. Tout le monde regrette le modèle de croissance du solde. Si la pente de la croissance du solde est en baisse constante (la dérivée seconde de la courbe du solde est négative), ce modèle n'est pas préférable, car il risque de passer rapidement en territoire négatif. Il s'agit donc de sélectionner les courbes qui, graphiquement, sont les plus prometteuses.

L'algorithme de Sharpe pour les courbes descendantes donnera une valeur négative. Je ne vous ai donné qu'une analogie, il n'y a pas lieu de discuter de Sharpe....

Exemples tirés de mon expérience.

- critère "belle courbe" - ne passe pas OOS.

- Critère "courbe laide" - passe OOS, alors que la courbe elle-même s'est avérée belle.

- Commission zéro - ne passe pas OOS.

- La commission est fixée - passe OOS.

En d'autres termes, il s'avère que lorsque l'optimisation est axée sur la beauté, la composante d'ajustement est élevée. Lorsque l'on trouve quelque chose d'intéressant, c'est que c'est beau.

C'est pourquoi je ne cherche pas la beauté moi-même. Je me fie davantage au nombre d'accords et à l'algorithme du noyau TS. L'objectif est d'obtenir de la beauté sans critères de beauté. En règle générale, cette variante passe OOS.

ZY La variante avec commission est plus intéressante (mais, en règle générale, c'est l'inverse : moins de commission - plus de probabilité de trouver un modèle). Elle réduit en fait le nombre de transactions (signification statistique), mais augmente la probabilité d'une recherche fructueuse.

L'algorithme de Sharpe pour les courbes descendantes produira une valeur négative. Ceci n'est qu'une analogie, il n'y a pas lieu de discuter de Sharpe.....

Exemples tirés de mon expérience.

- Le critère "belle courbe" - ne passe pas OOS.

- Le critère "courbe laide" - passe OOS, mais la courbe elle-même est belle.

- Commission zéro - ne passe pas OOS.

- Commission fixée - passe OOS.

En d'autres termes, il s'avère que lorsque l'optimisation est axée sur la beauté, la composante d'ajustement est élevée. Lorsque l'on trouve quelque chose d'intéressant, c'est que c'est beau.

C'est pourquoi je ne cherche pas la beauté moi-même. Je me fie davantage au nombre d'accords et à l'algorithme du noyau TS. L'objectif est d'obtenir de la beauté sans critères de beauté. En règle générale, cette variante passe OOS.

ZY La variante avec commission est plus intéressante (mais, en règle générale, c'est l'inverse : moins de commission - plus de probabilité de trouver un modèle). Elle réduit en fait le nombre de transactions (signification statistique), mais augmente la probabilité d'une recherche fructueuse.

Il est clair qu'il y a encore des limites. Par exemple, j'agis de la manière suivante :

- Je fixe l'espérance minimale requise en pips (en tenant compte du spread, j'ajoute également la commission et le swap, approximativement).

- Je fixe le nombre minimum requis de trades, dont j'ai besoin en tenant compte de la longueur de la section considérée.

- J'ajuste le facteur d'adaptation de la courbe

Il est clair qu'il y a encore des limites. C'est ainsi que je fonctionne :

- Je fixe l'espérance minimale requise en points (en tenant compte du spread, j'ajoute également la commission et le swap, approximativement).

Je ne fais pas cela. Les régularités du marché ne dépendent pas des conditions de négociation du courtier. Je suis enclin à cela.

Forum sur le trading, les systèmes de trading automatisés et les tests de stratégies de trading

L'apprentissage automatique dans le trading : théorie, modèles, pratique et algo-trading

fxsaber, 2023.08.19 11:10 AM

Courtier pour les données historiques pour choisir par le plus grand profit potentiel. Par exemple, le potentiel de EURUSD_Broker1 est plus élevé que celui de EURUSD_Broker2. Prenez donc EURUSD_Broker1.

Les cours principaux et les cours croisés peuvent être scalpés. Mais pas tous. Il suffit de s'entraîner sur chacun d'entre eux et de voir les résultats. C'est ce que je fais, en gros.

En d'autres termes, il est logique de chercher là où la concentration d'"or dans la roche" est la plus élevée.

- Je fixe le nombre minimum de transactions dont j'ai besoin compte tenu de la longueur de la zone en question

- J'ajuste le facteur d'ajustement de la courbe.

Je ne comprends pas le lien entre le TS et le spread.

- Например, можно обучить ТС, чтобы выдавал PF>2.5. При должном количестве сделок это почти автоматом выдаст красивую кривую

Je suis d'accord avec le reste.

.

- Je ne comprends pas le lien entre le TS et le spread

Il serait intéressant de voir de nombreuses courbes sélectionnées de cette manière (critère MaxBalance "pas par la beauté").

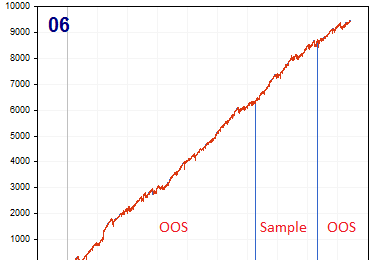

Il s'agit du sixième résultat dans le fichier opt correspondant. Les cinq premiers sont moins bons.

Je fais un petit nombre de passes d'AG pour que les ensembles de paramètres d'entrée ne soient pas proches les uns des autres.

J'ai l'impression qu'il existe certaines approches pour construire un TS, lorsque le critère MaxBalance avec une limite sur le nombre de trades par le bas donne toujours une belle courbe sur Sample. Dans ce cas, un tel TS peut être considéré comme quelque chose de rationnel, même s'il y a une perte totale sur les OOS. Mais il semble douteux de rechercher la beauté par Sharpe, R^2 ou les critères de cet article. Je me trompe peut-être.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Un nouvel article Approche brute de la recherche de motifs (partie VI) : Optimisation cyclique a été publié :

L'élément le plus important de toute cette idée est le système d'interaction entre le terminal et mon programme. Il s'agit en fait d'un optimiseur cyclique doté de critères d'optimisation avancés. Les plus importantes ont été abordées dans la section précédente. Pour que l'ensemble du système fonctionne, nous avons d'abord besoin d'une source de cotations, à savoir l'un des terminaux MetaTrader 5. Comme je l'ai déjà montré dans l'article précédent, les cotations sont écrites dans un fichier dans un format qui me convient. Cela se fait à l'aide d'un EA, qui fonctionne de manière assez étrange à première vue :

J'ai trouvé que c'était une expérience intéressante et bénéfique d'utiliser mon système unique pour le fonctionnement de l'EA. Il ne s'agit ici que d'une démonstration des problèmes que j'ai dû résoudre, mais tout ceci peut également être utilisé pour les EAs de trading :

Auteur : Evgeniy Ilin