et à errer de nouveau au hasard...

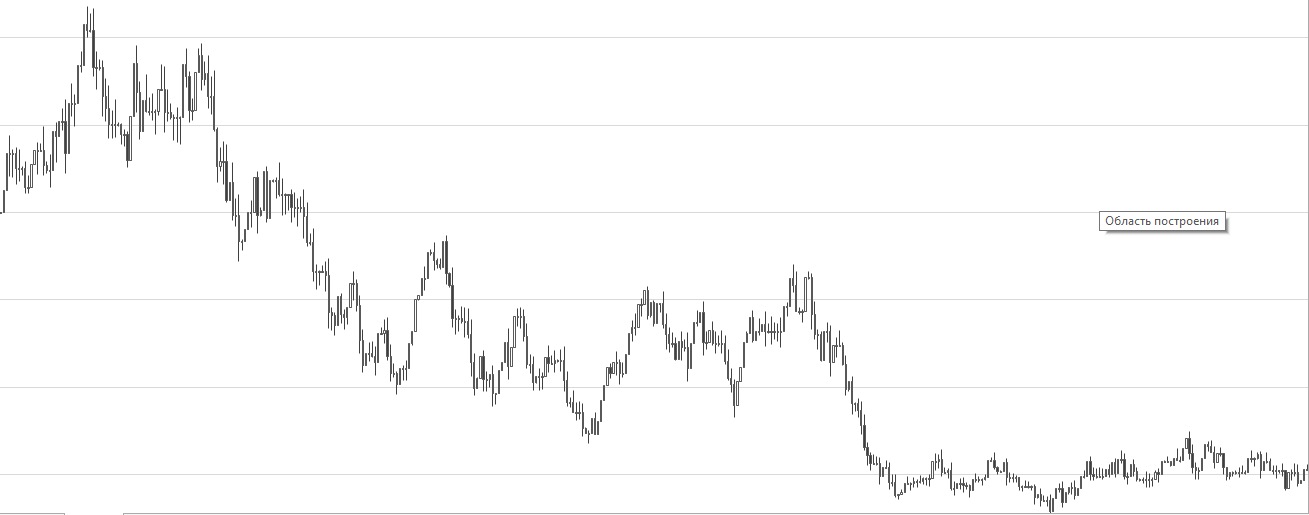

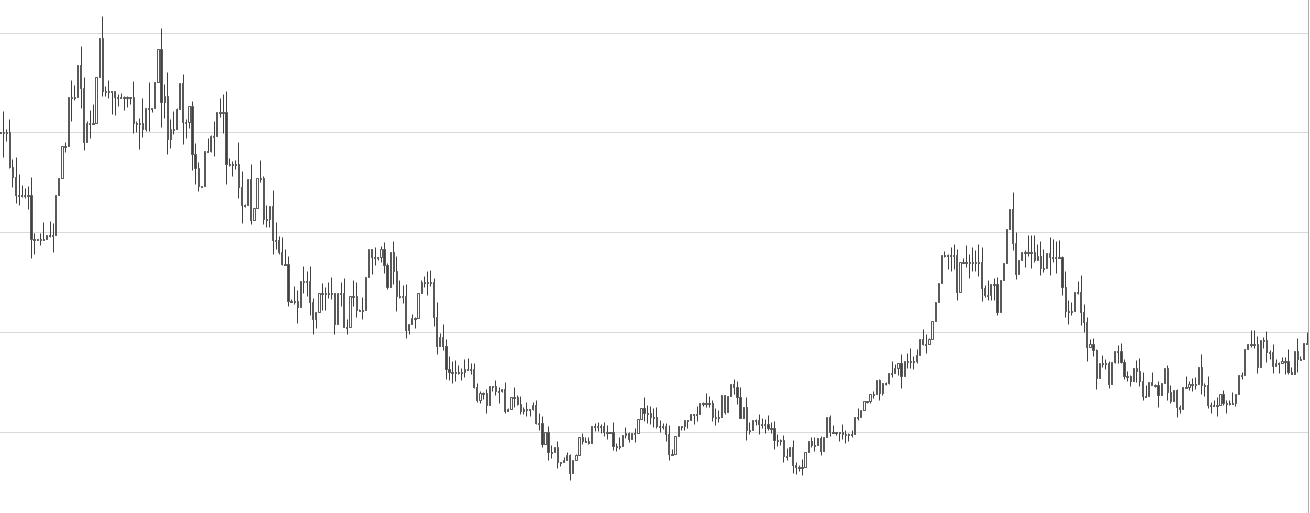

voici le fichier.... c'est un générateur de graphes aléatoires.... et ils sont complètement indiscernables des vrais...celui qui trouve une différence peut me jeter une pierre)

j'aimerais connaître l'opinion des gens à ce sujet....

C'est un fichier Excel ? Vous auriez pu au moins y joindre une image par respect pour vos interlocuteurs.

et puis merde... se lancer dans les contrées sauvages de VBA

à vue de nez - les graphiques <H4 sont facilement distinguables par la plupart des instruments. en réalité, seuls le volume et la volatilité baissent régulièrement, une fois toutes les 24 heures :-)

à propos, Mandelbrot a de bonnes méthodes pour générer des "citations pseudo-aléatoires fractales".

voici le fichier.... c'est un générateur de graphes aléatoires.... et ils sont complètement indiscernables des vrais...celui qui trouve une seule différence peut me jeter une pierre)

J'aimerais connaître l'opinion des gens à ce sujet....

Maintenant, mettez-y une échelle Ma et comparez l'écart des gagnants et des perdants par rapport à votre ligne MA et à la ligne réelle.

Et alors ? .... la même chose va se produire....

en bref, les gens ne l'aiment pas.... vous n'aimez pas le sous... mais c'est le modèle de marché le plus parfait... pas complètement exact, mais il n'y a pas d'autres modèles plus exacts... et il n'y a pas de modèle - il n'y a pas de justification scientifique (logique, rationnelle, fiable... choisissez n'importe quel mot) des mouvements des traders.... et le jeu de la chance est assimilé à l'affaire...

c'est pourquoi les options sont évaluées sur la base de ce modèle simple... il y a eu des tentatives pour prendre en compte le regroupement de la volatilité comme les modèles GARCH et tout s'est effondré et malgré ces tentatives de faire quelque chose de plus précis dans l'évaluation des options est revenu à sb.....

ps : ok vous n'aimez pas ce modèle, donnez-moi une alternative.... vous messieurs les traders ? au moins un modèle est plus précis que la théorie du marché efficient...

ps : ok vous n'aimez pas ce modèle, donnez-moi un modèle alternatif.... vous messieurs les traders ? au moins un modèle est plus précis que la théorie de l'eff...

J'aime le modèle. Seulement - et alors ? Quoi de neuf ? Quelles conclusions ?

Nous avons également entendu quelque chose à propos du marché efficient quelque part). Et nous n'avons pas seulement vu de tels graphiques, mais nous les avons aussi construits.

Et avez-vous une raison pour laquelle le graphique de l'oscillation lente ne sera pas similaire à celui de la cotation ? Il n'y a que deux directions : la hausse et la baisse. Si le profane n'est pas préparé, tout est aléatoire, peu importe ce qu'il essaie de faire).

Mais si l'on y réfléchit un instant et que l'on creuse un peu plus, tout générateur d'errance occasionnelle n'est pas du tout le même. Elle sera toujours soumise à certains schémas. Disons qu'il y a un f-i qui vous donne aléatoirement 1 ou 0. Et là, nous sommes à peu près sûrs que le choix est aléatoire. Mais vous ne savez pas comment la fonction fonctionne, comment la plate-forme fonctionne, comment elle est affectée par le système d'exploitation, le matériel informatique, les fluctuations de tension, la gravité planétaire, le vol de neutrinos à travers un transistor de processeur... le rayonnement de la relique, la distorsion spatiale, le multivers, l'intrication quantique... si cela existe dans la vie réelle, pourquoi pas dans le monde virtuel...

Et avez-vous une raison pour laquelle le graphique de l'oscillation lente ne sera pas similaire à celui de la cotation ? Il n'y a que deux directions : la hausse et la baisse. Du point de vue du profane non formé, tout n'est que vagabondage aléatoire pour lui, quoi qu'il fasse).

En fait, les marches aléatoires et le marché sont statistiquement indiscernables. Cependant, les statistiques supposent un échantillon de grande taille. Les TS ne travaillent pas (ou n'essaient pas de travailler) sur les statistiques, mais plutôt sur les écarts par rapport à celles-ci.

En fait, le hasard n'existe sous aucune forme et un générateur de nombres aléatoires les génère non pas de manière aléatoire, mais de manière régulière, mais nous ne comprenons pas comment...

Il y a un certain horizon dans lequel le hasard se produit, par exemple, pour le forex, il s'agit d'une défaillance américaine après laquelle les marchés peuvent baisser pendant une longue période, pour le gcx, il peut s'agir de limitations logicielles ou techniques de l'environnement.

J'ai ajouté d'autres bêtises ci-dessus : l'aléatoire est toujours quelque chose que nous ne comprenons pas encore... en fait, l'aléatoire n'existe pas, et un générateur de nombres aléatoires génère des nombres aléatoires, mais nous ne comprenons pas comment...

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

voici le fichier.... c'est un générateur de graphes aléatoires.... et ils sont complètement indiscernables des vrais...celui qui trouve une différence peut me jeter une pierre)

J'aimerais connaître l'opinion des gens à ce sujet....