Spread trading dans Meta Trader - page 235

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Oui, l'or et l'argent M30 peuvent aussi participer. paramètres Ind 2 Line : 43, 6, 3, 6 Vol.AtrPeriod : 130.

Merci pour les paramètres. Je vais le mettre sur le tableau...

Où et comment :-) une telle beauté est-elle dessinée ?

Merci pour les paramètres. Je vais le mettre sur le tableau...

Où et comment :-) une telle beauté est-elle dessinée ?

Oui, nous sommes nous-mêmes des dessinateurs)).

P.S. Paramètres Ind 2 Line : 43, 6, 3, 6 Vol.AtrPeriod : 130. Première entrée au pullback après le signal 20$. Le trade a été simulé avec un lot fixe sur l'argent (0.1), et un dynamique sur l'or (environ 0.18-0.21). 2 actions ont été utilisées avec un ratio de lot de 1.6.

Oui, l'or et l'argent M30 peuvent aussi participer. paramètres Ind 2 Line : 43, 6, 3, 6 Vol.AtrPeriod : 130.

Alors dites-moi, quel est cet instrument intéressant que vous utilisez !

oui, nous sommes les dessinateurs eux-mêmes ;)).

P.S. Ind 2 Paramètres de ligne : 43, 6, 3, 6 Vol.AtrPeriod : 130. Première entrée lors du pullback après le signal 20$. Le trade a été simulé avec un lot fixe sur l'argent (0.1), et un lot dynamique sur l'or (environ 0.18-0.21). 2 actions ont été utilisées avec un ratio de lot de 1.6.

Merci. Et pourquoi de tels volumes ? parce que le rapport argent/or est de 1 à 2. J'ai une telle image sur le trade, les paramètres de l'indicateur Ind 2 Line - par défaut, entrée initiale dans le spread de vente et moyennage avec les mêmes volumes :

Merci. Pourquoi de tels volumes ? Parce que le rapport argent/or est de 1 à 2. J'ai le tableau de trading suivant, paramètres de l'indicateur Ind 2 Line - par défaut, entrée de départ à la vente avec spread et moyennage avec les mêmes volumes :

Je n'ai pas trouvé de contradictions. J'ai aussi 1 à 2.

Je n'ai pas trouvé de contradiction. J'ai aussi 1 à 2.

Pourquoi ça ? "Le commerce a été modélisé avec un lot fixe sur l'argent (0,1), et un lot dynamique sur l'or (environ 0,18-0,21)."

------------------------------------------------------------------------------------------

Ahhhhhh ! !! C'est vrai !

Je suis un peu perdu là... :-) car 0,1x2 = 0,2. :-)

J'ai jeté un rapide coup d'œil aux volumes et je me suis rendu compte qu'ils étaient de 1 à 1 ! :-)

Les volumes dans Ind 2 Line. sont calculés sur la base du paramètre ATR - Vol.AtrPeriod.

La valeur de sortie de cet indicateur n'est pas constante (dépend de la volatilité). Moins il y a de volatilité sur une paire par rapport à l'autre, plus nous utilisons de volume dans le trading sur cette paire. Nous ne pouvons pas avoir des volumes constants tout au long de l'histoire. Avec trois instruments ou plus, cette tâche est beaucoup plus difficile.

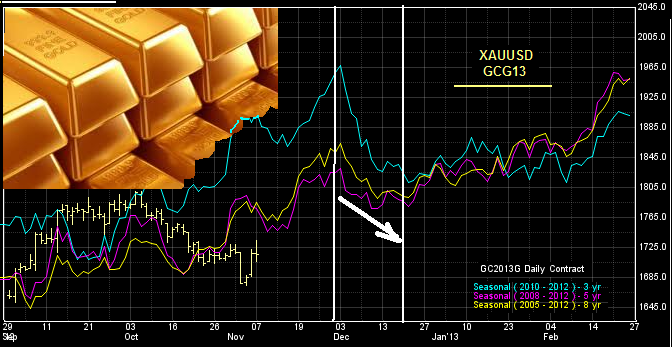

Attention = Information pour ceux qui négocient activement le spread or-argent à court terme(XAU-XAG=2^1). Depuis les premiers jours de décembre, le spread a inversé sa tendance saisonnière. Voici un graphique de l'évolution moyenne des écarts saisonniers sur plusieurs années (3-5-8 ans) avec le ratio équilibré ci-dessus : ... ... ...

Bonne chance à tous !

Hors sujet, mais l'info sera utile à tous ! Vous trouverez ci-dessous des extraits d'une revue saisonnière (sur les métaux précieux pour le mois de décembre) que j'ai rédigée pour Pantheon-Finance :

----------------------------------

... Pour l'analyse saisonnière des métaux précieux, je présente des graphiques des tendances saisonnières pluriannuelles de l'orGCG3, qui est le contrat à terme de février le plus liquide actuellement.

Ici (graphiques moyens sur 3-5-8 ans), on voit clairement que depuis le début du mois en cours, il y a une rupture de tendance à la hausse et que le mouvement à la baisse commence ! Fondamentalement, cela peut s'expliquer par une certaine baisse de la demande de métaux précieux en bijouterie ! Nous avons déjà noté dans notre revue de longue date, en septembre, que l'industrie de la bijouterie a accumulé progressivement, à l'avance, des stocks depuis les mois de septembre, maintenant ainsi une demande d'or constante - comme vous pouvez le voir clairement dans le graphique saisonnier ! La demande en gros est en train de chuter car les "structures" de la bijouterie ont réduit leurs achats en gros et commencent une vente au détail massive de produits finis avant Noël !

Une baisse des prix est attendue d'ici les 20 premiers jours de décembre, puis une certaine stabilisation, voire une légère hausse, suivra - jusqu'à la mi-janvier ! Mais c'est le sujet de notre prochaine revue !

Tactique recommandée : vente d'or à moyen et court terme sur les pullbacks. Nous utilisons les outils de l'analyse technique standard sur de petits horizons temporels (M30-H1, - selon nos normes saisonnières). Pour déterminer les points d'entrée/sortie optimaux.

Les volumes dans Ind 2 Line. sont calculés sur la base du paramètre ATR - Vol.AtrPeriod.

//// .... . Avec trois instruments ou plus, cette tâche est beaucoup plus difficile...

Eh bien, pourquoi être si pessimiste ?

Prenons le spread 2*argent - (or+cuivre) !

Nous fixons la taille de l'argent comme référence, c'est-à-dire qu'elle est constamment égale à un.

Ensuite, les tailles du cuivre et de l'or seront calculées dans les lignes de prix de manière correspondante par rapport à la référence - l'argent !

L'écart dans l'indice des prix est désormais fixé à "2*argent vs (cuivre+or)", soit

SIF3 - GCG3 - HGF3 = 2*1 - 2 - 3 (dimensions arrondies aux valeurs entières). Le samedi soir, d'ailleurs, il y avait une telle entrée - indiquée par des flèches. Ce qui nous aurait permis de clôturer avec profit hier après-midi sur le bord supérieur du canal de la ligne d'écart !

À la taille indiquée - le bénéfice total à la clôture des positions aurait été d'environ +$1300 à +$1400, en tenant compte des pertes sur les commissions.

=================

Si l'on regarde les indices : il y a eu une triple entrée le vendredi sur la divergence de prix, et le jeudi ..... Nous pouvons regarder plus en profondeur, mais nous devons imputer les contrats Z d'argent et de cuivre dans les indices, car ceux de F3-Janvier étaient encore illiquides en novembre.

En prenant la taille de l'argent comme référence...

Et si je ne fixe aucun paramètre, comment dois-je calculer ?

Pour l'instant, je suis bloqué sur cet article https://www.mql5.com/ru/code/10096 , de sorte que, idéalement, dans l'EA, - pour définir seulement les paires, et quelle monnaie et comment il est corrélé, avec quels coefficients - laissez-le penser pour lui-même.