TAMA Trend Adaptive Moving Averages

- Indicadores

-

Patrick Helmut Werner Winter

Dr. rer. pol. (Business information system).

Dr. rer. pol. (Business information system).

Multiple-time winner of an award of the VTAD (German branch of IFTA).

Developer of TAMA (Trend-Adaptive Moving Averages). - Versión: 1.16

- Activaciones: 5

Breve descripción: TAMA es, en esencia, un método novedoso para corregir las medias móviles (MAs) durante las tendencias. | El resultado suele ser también un mejor suavizado y un retardo temporal (lag) significativamente menor de las MAs. | El indicador puede utilizarse además para la previsión de precios y la formación de bandas, también combinadas. | TAMA recibió un premio de VTAD en 2022. |

Galardonado con el Premio VTAD 2022 (VTAD = Asociación de Analistas Técnicos de Alemania, rama alemana de la IFTA).

Características principales:

Características avanzadas:

Galardonado con el Premio VTAD 2022 (VTAD = Asociación de Analistas Técnicos de Alemania, rama alemana de la IFTA).

Características principales:

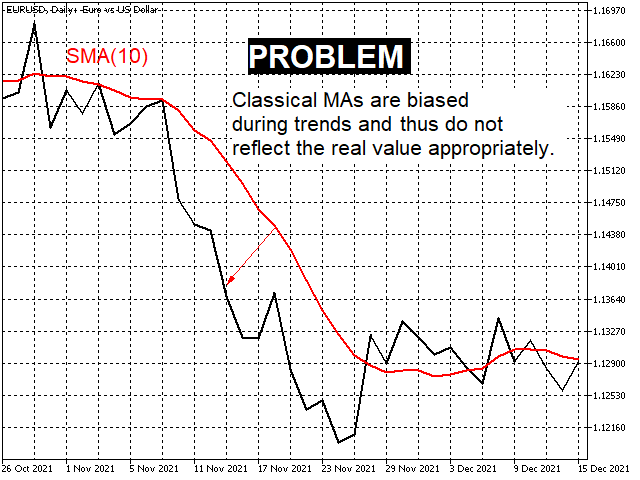

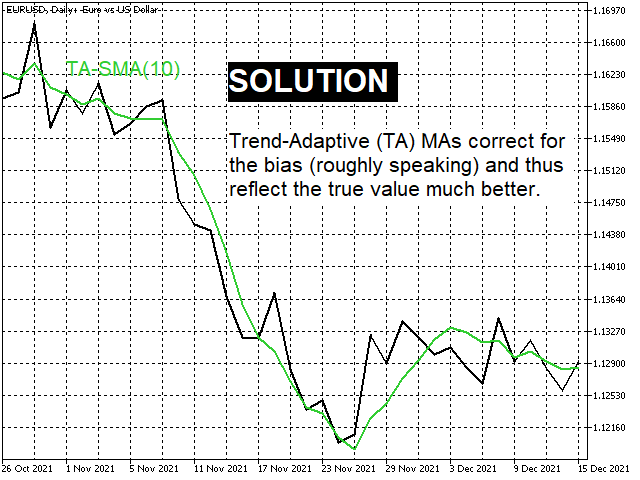

- Las MA clásicas se corrigen de tal forma que reflejan el valor sin distorsiones durante las tendencias. (capturas de pantalla 1 y 2)

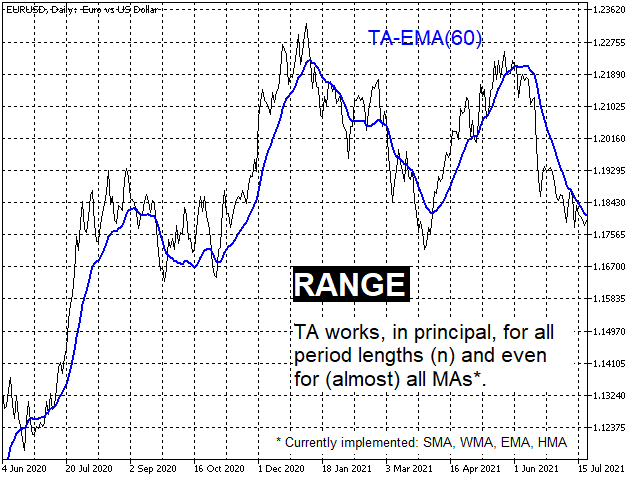

En principio, esto funciona para (casi) cualquier MA; implementadas en el indicador están las cuatro principales: SMA, WMA, EMA y HMA. - La corrección de la tendencia da lugar a mejores propiedades de suavizado y, por lo general, a retardos (lags) significativamente menores. (capturas de pantalla 2 y 3)

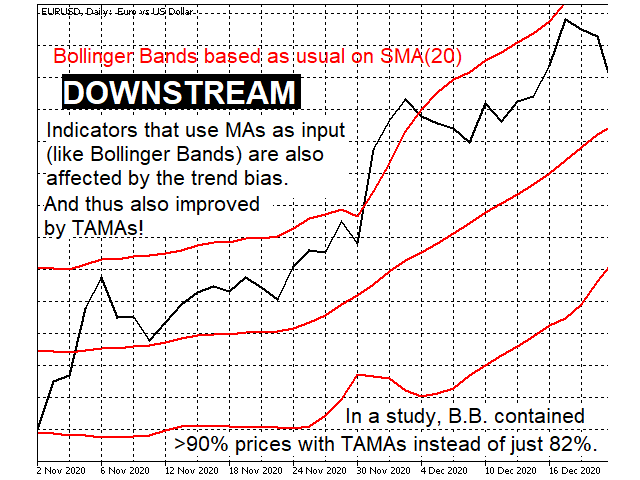

- Los indicadores descendentes que se basan en MA clásicas reciben una entrada sin distorsión de la tendencia, lo que suele mejorarlos. (captura de pantalla 4)

Por ejemplo, en el trabajo fundamental*, las bandas de Bollinger, que se envolvían alrededor de una SMA clásica como es habitual, contenían aproximadamente el 82% de todos los precios del día siguiente (en lugar del 95% a menudo postulado),

mientras que el valor correspondiente después de la corrección por TAMA era superior al 90% - ¡con el mismo tamaño de canal!

Características avanzadas:

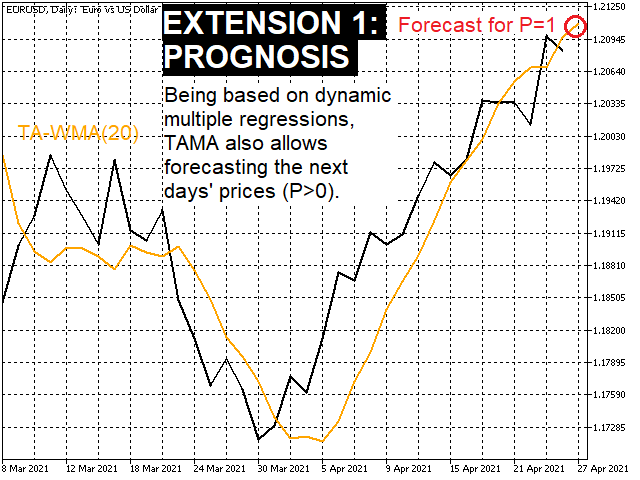

- Dado que los TAMA se basan en regresiones, pueden utilizarse para predecir valores de precios futuros. (captura de pantalla 5)

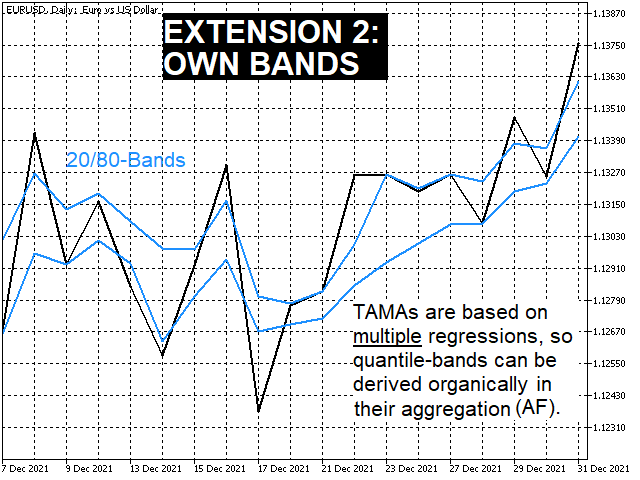

- Gracias a la agregación de múltiples regresiones, los TAMAtambién pueden utilizarse como indicadores de bandas basados en cuantiles. (captura de pantalla 6)

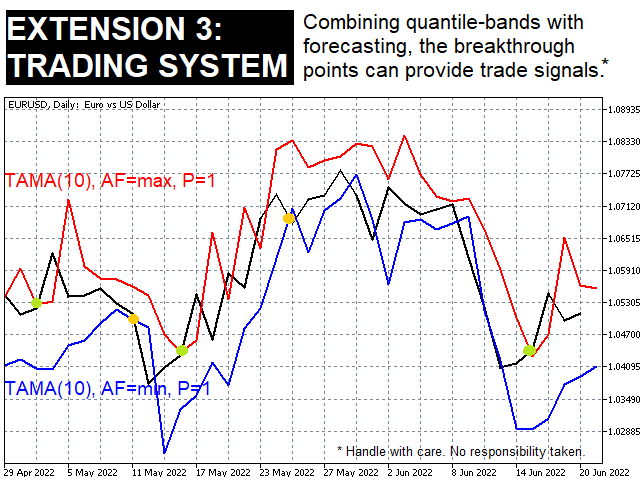

Las bandas generadas de esta forma suelen ser mucho más estrechas que las bandas de Bollinger (en el trabajo fundamental* factor 1:2,5), ¡pero siguen conteniendo casi tantos valores (en el trabajo fundamental* aprox. 75%)! - Combinando estos enfoques, también se pueden derivar posibles señales de trading directamente de las TAMAs. (captura de pantalla 7)

Parámetros de entrada:

| Nombre | Símbolo | Dominio | Valor por defecto | Descripción |

|---|---|---|---|---|

| Período | n | Entero > 0 | 20 | Período de la MA base |

| Base MA | w | Valor predefinido (enum) | HMA | Tipo de MA base (SMA, WMA, EMA o HMA) |

| Adaptación de la tendencia | TA | Booleano | verdadero | Interruptor para el "TA" en TAMA; si 0, resultado como base MA |

| Pronóstico | P | Entero >= 0 | 0 | Si se debe hacer un pronóstico o por cuántos días en el futuro |

| Función de agregación | AF | -1 para la media o número real entre 0 y 1 (incl.) para el cuantil Q correspondiente (0=mín, 1=máx) | -1 | Tipo de agregación para las distintas regresiones. |

Atención: P>0 tiene efecto para cada día de negociación, ¡no sólo para el último!

Antecedentes:

El cálculo de los TAMA se basa en múltiples regresiones lineales dinámicas formadas dentro de una ventana de n periodos basada en el precio, ponderada y finalmente agregada.

* Trabajo fundamental: Patrick Winter (2022): Trend-Adaptive Moving Averages (TAMA). Contribución al Premio VTAD 2022; disponible en línea en el VTAD.

El autor del procedimiento TAMA, el Dr. Patrick Winter, es doctor en informática empresarial y cuenta con más de diez años de experiencia científicamente contrastada en el desarrollo de indicadores. Ha ganado varios premios VTAD y ha publicado numerosos trabajos en revistas académicas y en el IFTA Journal.