Discusión sobre el artículo "Desarrollamos un asesor experto multidivisa (Parte 6): Automatizamos la selección de un grupo de instancias"

Gracias. :)

Gran artículo y sistema :)

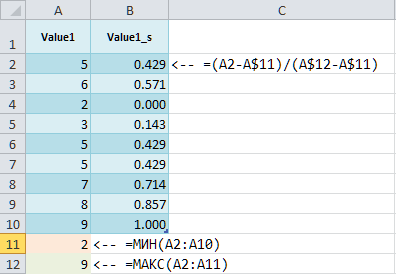

- Aplicamos un escalado min-max a cada una de ellas, dando lugar al rango [0; 1]. Obtenemos columnas adicionales con el sufijo '_s ',

Yuri, ¿cómo lo has hecho? He buscado en exel y no he visto nada parecido en las funciones. ¿Escribiste tu propia fórmula para esto o cómo lo hiciste? Google para la consulta min-max escala en Excel no me dio nada normal tampoco....

Gran artículo y sistema :)

- Aplicamos un escalado min-max a cada una de ellas, dando lugar al rango [0; 1]. Obtenemos columnas adicionales con sufijo '_s ',

Yuri, ¿cómo lo has hecho? He buscado en exel y no he visto nada parecido en las funciones que hay.

Victor, ¡gracias por tu comentario!

Yo tampoco conozco una función especial en Excel, lo hago así:

Victor, ¡gracias por tu comentario!

Yo tampoco conozco ninguna función especial en Excel, lo hago así:

Gracias Yuri.

Pero escribiste sobre agregar las columnas Profit,Expected Payoff,Profit Factor,Recovery Factor,Sharpe Ratio,Equity DD %,Trades, con _s. ¿En qué orden debo añadirlas para que funcione? ¿Cada columna después de la columna original o se pueden añadir todas al final de la tabla? Podrías hacer una captura de pantalla de los nombres de las columnas como lo haces desde tu tabla ya editada, o simplemente adjuntar un pequeño archivo ya editado para muestra.

Además, cuando optimizas el Asesor Experto, ¿pones un criterio complejo o sólo equilibras el máximo? Lo he probado y tengo algo no muy grande número de operaciones en los pasajes encuentra, alrededor de 100-180 operaciones durante 5 años.

Y por favor dígame, si me gustaría que su EA para leer la señal y las operaciones abiertas en la apertura de una nueva barra en un marco de tiempo determinado, pero acompañado oficios cada tick como funciona ahora. ¿Dónde puedo añadir la función de comprobación de la nueva barra para trabajar de esta manera?

El orden de adición sólo importa en términos de cómo hacerlo más rápido. Para mí fue más rápido añadir estas columnas al final de la tabla (columnas AC:AI), luego calcular las desviaciones en varias columnas nuevas (AJ : AP), luego sumar AJ:AP en AQ, luego encontrar el factor de escala máximo Escala en AR, y calcular la relación Res = AR/AQ en AS. Para ordenarlo, tienes que copiar sólo los valores de AS a una nueva columna AT. He adjuntado un ejemplo.

Empiezo la optimización con el criterio complejo y luego con todos los demás criterios. El número de operaciones puede ser diferente, incluso relativamente pequeño. Depende del tamaño de los niveles SL y TP.

En el proximo articulo pienso contarles sobre la funcion de verificar una nueva barra y como se puede aplicar alli.

En el próximo artículo tengo la intención de decirle acerca de la función de comprobación de una nueva barra y cómo se puede aplicar allí.

Yuri, gracias por la tabla de ejemplo, entiendo que es del último artículo (7), también será útil, pero te pedí un ejemplo de la tabla de este artículo (6), que alimenta a la entrada de la OptGroupClusterExpert.mq5 Asesor Experto. Según tengo entendido esta tabla se llama Params_SV_EURGBP_H1-with_cluster.csv y Params_SV_EURGBP_H1.csv. Eso es lo que le he pedido. Por favor, adjunta estas tablas como ejemplo.

¡Sobre el próximo artículo genial! Esperemos:) Si sería bueno añadir a la estrategia de la posibilidad de filtro de tiempo para cada estrategia (especificar las horas de inicio y final del período de negociación) y algunos filtros en los indicadores (2-3 piezas). entonces creo que sería un gran EA para el comercio de todo el mercado :).

Victor, efectivamente, me he adelantado un poco con el ejemplo de la tabla anterior.

He adjuntado un ejemplo para Params_SV_EURGBP_H1.xlsx, ya que el archivo CSV ya no contendrá fórmulas. Tendrá que guardarlo en CSV, y si Excel utiliza ';' como delimitador, tendrá que sustituir ';' por ',' en todo el archivo CSV. El archivo Params_SV_EURGBP_H1-with_cluster .csv se obtiene automáticamente utilizando el código Python de Params_SV_EURGBP_H1.csv que figura en el artículo.

En cuanto a añadir filtros temporales e indicadores adicionales: la arquitectura utilizada lo permite - se pueden crear nuevas clases de estrategias de trading (sucesoras de CVirtualStrategy) con los filtros e indicadores que se deseen. No tengo previsto utilizar filtros de tiempo para mí, ya que nunca he conseguido mejorar los resultados de las operaciones introduciendo restricciones temporales. No planeo utilizar muchos indicadores en una estrategia, porque un fuerte filtrado de las señales de entrada es menos importante para mí. Se puede obtener indirectamente mediante la combinación de varias instancias de estrategias que utilizan un indicador diferente cada uno, por ejemplo.

Se ha publicado el nuevo artículo Desarrollo de operaciones de EA multidivisa (Parte 6): Selección automática de grupos de instancias:

Por Yuriy Bykov

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Desarrollamos un asesor experto multidivisa (Parte 6): Automatizamos la selección de un grupo de instancias:

Tras optimizar una estrategia comercial, obtendremos conjuntos de parámetros en base a los cuales podremos crear varias instancias (ejemplares) de estrategias comerciales combinadas en un asesor experto. Antes lo hacíamos manualmente, pero ahora trataremos de automatizar el proceso

En el artículo anterior dimos un paso importante, ya que implementamos la posibilidad de elegir la variante de funcionamiento de las estrategias: con tamaño de posición constante y con tamaño de posición variable. Esto nos ha permitido normalizar el rendimiento de las estrategias según la reducción máxima alcanzada y nos ha brindado la oportunidad de combinarlas en grupos para los que la reducción máxima también se encuentra dentro de los límites especificados. Para demostrarlo, en su momento seleccionamos manualmente algunas de las combinaciones más atractivas de parámetros de entrada a partir de los resultados de optimización de una única instancia de estrategia e intentamos combinarlas en un único grupo o incluso en un grupo de tres grupos de tres estrategias cada uno. En este último caso, obtuvimos los mejores resultados.

Sin embargo, si se trata de aumentar el número de estrategias en grupos y el número de grupos distintos que hay que fusionar, la cantidad de trabajo manual rutinario aumenta enormemente.

En primer lugar, en cada símbolo, deberemos optimizar una única instancia de estrategia con diferentes criterios de optimización. Y para cada símbolo podría ser necesario realizar una optimización separada para diferentes marcos temporales. Para nuestra estrategia modelo en concreto, también podremos realizar una optimización independiente para los tipos de órdenes que se van a abrir (stop, límite o posiciones de mercado).

En segundo lugar, deberemos seleccionar un número pequeño (10 - 20) de los mejores parámetros a partir de los conjuntos de parámetros obtenidos como resultado de las optimizaciones, que son unos 20 - 50 mil. Sin embargo, deben ser los mejores no solo por sí solos, sino también cuando trabajan juntos en grupo. El proceso de selección y adición de instancias de estrategias de una en una también requiere tiempo y paciencia.

En tercer lugar, los grupos obtenidos deberán combinarse a su vez en grupos superiores llevando a cabo una normalización. Si lo hacemos manualmente, solo podremos permitirnos dos o tres niveles. Un mayor número de niveles de agrupación parece ya demasiado laborioso.

Autor: Yuriy Bykov