Pair trading y arbitraje multidivisa. El enfrentamiento. - página 69

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

"caminar igual" - puede ser correlación (colinealidad, si hay muchas) de incrementos, y para el comercio de pares se necesita cointegración (que no se sigue de la correlación en absoluto).

Caminan en la misma dirección - al mismo ritmo. Eso no es lo que todo el mundo aquí está comiendo, silbato verde y se puede ir al canario :-)

Si algo se vende por 1000$, con esos 1000$ se compra otra cosa. La sobrevaloración/infravaloración general, la inflación mundial, la deflación no conducen a cambios a largo plazo en los tipos de cambio mutuos.

Por lo tanto, los Shatans pueden hornear tantas libras como quieran y nada cambiará mientras los volúmenes impresos tengan tiempo de ser negociados y coordinados en tasas/precio. La deuda nacional estadounidense aumentará, pero no tendrá ningún efecto sobre los tipos de cambio.

Esta paradoja económica tiene incluso un nombre y un autor reputado.

Y el equilibrio tampoco se ve afectado: mientras los volúmenes tengan tiempo de negociarse en el mercado/internacional, el efecto global sobre los tipos de cambio es insignificante.

Es similar como si todos los valores A B C D se multiplicaran por K, entonces este mismo K se reducirá mutuamente en los tipos A/B C/D ; sólo que el proceso no es instantáneo.

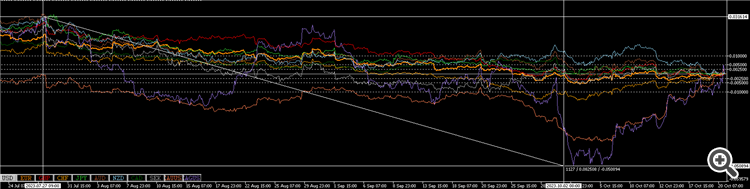

aquí está el USD H1:

el oro y la plata son los más dispersos

y todas las divisas les siguen en un mismo paquete.

Sin embargo, no es sorprendente: el rendimiento (beneficio% de las operaciones durante el tiempo T) de todas las divisas es el mismo y muy pequeño.

Si la crisis las dispersa, entonces la revalorización mutua y los esfuerzos de los bancos centrales las reducirán de todos modos a unos pocos %/año, menos la inflación.

Y los riesgos de las divisas no son tan grandes como parece mirando los puntos de cambio, y nadie invierte en divisas durante mucho tiempo (12% anual, en un salto alto y si tienes suerte).

Si la diferencia de cambio es buena, incluso los depósitos privados se cerrarán por las buenas y por las malas, y esto empezará a hacer retroceder los tipos de cambio.

y todas las monedas siguen un mismo paquete.

Me pregunto por qué se incluye la corona sueca.

¿Por qué no el real brasileño, por ejemplo? El PIB de Brasil es 6 veces el de Suecia.

Me pregunto por qué se incluye la corona sueca.

¿Por qué no el real brasileño, por ejemplo? El PIB de Brasil es 6 veces el de Suecia.

Me pregunto por qué se incluye la corona sueca.

¿Por qué no el real brasileño, por ejemplo? El PIB de Brasil es 6 veces el de Suecia.

La corona sueca es la moneda de reserva de la CE y forma parte del índice EURX del euro, una buena razón para verla.

Por cierto acerca de los índices - grados fraccionarios de miedo que asustan a algunas personas, en el gráfico presentado es sólo un coeff.at la media ponderada habitual.

...

Significado acumulativapérdida de la parada como un% de depo, no una parada deprecio específico .

Probado. Drena...

Ahora está claro de dónde viene el promedio en este estanque)))))

Aunque, para ser justos, lo he comprobado superficialmente. Es posible añadir un filtro indicador de fuerza de la moneda: por ejemplo, cuando en el TF superior dos monedas están en la parte superior, lo que significa la fuerza que no permitirá que ninguno de ellos para dispersar rápidamente (como una suposición).

Si no por la calidad, entonces por la cantidad. Y luego optimizar el umbral de divergencia. De todas formas, lo pondré en la cola

Patriótico:

de esto, por cierto - usted puede mirar rublo vs kiwi y otros flatnesses basado en esto.

y sospecho que es una posibilidad del yuan y el oro pesando contra la libra. Porque no sé de ningún fuerte vínculo directo entre las economías de Rusia y Nueva Zelanda.

Pero los vínculos obvios son China (ambos cerca uno del otro), el oro australiano, y la libra y el rublo son dos hermanos acróbatas con una relación muy profunda:-).