Manual del Trader: órdenes, precios, stack, fondos, divisas

Cómo leer un libro de referencia.

Resulta que no basta con escribir un libro de referencia, también hay que enseñar a leerlo/recibirlo correctamente.

Velocidades de lectura/recepción.

Velocidad clásica de lectura (VLC): número de letras (palabras) por unidad de tiempo.

Velocidad perceptiva de la información (PSI) - la cantidad de comprensión/digestión de la información contenida por unidad de tiempo.

En la mayoría de los casos, la CMI de cada persona casi no se ve afectada por el verdadero contenido de lo que lee. Esta es una terrible lacra de la percepción de la información, de la que es necesario librarse en dirección a la constancia no del CCR, sino del SRA.

Pongamos un ejemplo sencillo. La mayoría de la gente lee ficción y literatura científica con el mismo SRA. Es decir, al leer una obra científica, el cerebro prácticamente no trabaja, recorriendo un conjunto de letras. En el caso de la ficción, esto a veces está justificado, pero no en otros casos.

Cómo leer ficción.

Hay que pasar de la constancia generalizada de BCC a la constancia infrecuente de SWI.

Por ejemplo, se tarda órdenes de magnitud más (si es necesario) en entrar en el significado de unas frases que si se lee con la CCB.

El hecho es que la mayoría de la gente lee una obra literaria determinada en ~media hora. Y este tiempo depende, por regla general, sólo del CCB individual. Como resultado: "abstruso e innecesario". Lo cual, por supuesto, no es cierto.

De hecho, la cantidad de información contenida en la conferencia presentada es tanta que el tiempo de su percepción debería medirse en días.

Si usted no ha dedicado unos días a digerir de vez en cuando lo que ha leído aquí, entonces con una alta probabilidad no ha entendido del todo lo que se ha escrito.

Difícilmente entrarás en materia si no empiezas a analizar cada párrafo con lápiz y papel, construyendo diversos esquemas y variantes. Probando algo en los terminales y encontrando o refutando varias conjeturas/suposiciones que surgen durante el pensamiento.

Determinar la calidad del nivel de percepción.

Cuando cualquier pregunta (propia o ajena) puede encajar fácilmente en la comprensión creada del mercado cercano, podemos decir que la imagen sobre los fundamentos del mercado está cualitativamente recogida. Si algo no encaja - cierre la brecha por cualquier medio excepto uno: cerrando los ojos.

Fechavalor en Forex*.

Como ya hemos mencionado, el mercado Forex en un sentido amplio incluye no sólo transacciones de compra y venta de una divisa por otra con liquidaciones inmediatas, es decir, hoy, sino también en otros intervalos de tiempo.

Lafecha de liquidación, es decir, la fecha en la que los fondos se transfieren físicamente a las cuentas de las contrapartes, se conoce en el lenguaje financiero como fecha valor (o fecha valor).

Las siguientes fechas valor se utilizan habitualmente en el mercado financiero:

Nota: todas las operaciones concluidas con fecha de liquidación anterior al segundo día hábil se denominan operaciones de conversión en efectivo.

Nota: el día de cierre de la operación es el día en el que se acordaron los principales parámetros de la operación:

El mercado de divisas también utiliza transacciones con fecha valor a más de 2 días laborables de la fecha de conclusión de la transacción - se denominan transacciones a plazo o transacciones de conversión a plazo. Las fechas valor se acuerdan en el momento de la transacción.

En el mercado de divisas también se negocian derivados como las opciones.

Existen dos tipos de opciones:

Según el derecho que surja al comprar una opción, de comprar o vender el activo subyacente, existen opciones de compra (Call) y de venta (Put), respectivamente.

Las más populares en el mercado Forex son las operaciones realizadas al contado. Normalmente está relacionado con la necesidad de tiempo para el registro y la liquidación con una contraparte situada en otra zona horaria.

En el mercado Forex también se llevan a cabo operaciones SWAP o Swap (más detalles sobre las mismas en la siguiente sección).

- enc.fxeuroclub.ru

Operación Swap

Swap, a veces también llamado Rolover u Overnight en Forex, es la conclusión simultánea de dos operaciones opuestas con fechas de valor diferentes, una de las cuales cierra una posición ya abierta y la otra la abre inmediatamente. El tipo y el valor del swap se determinan en el momento de la transacción. El objetivo de la operación suele ser ampliar una posición abierta.

Ejemplo de operación swap :

Supongamos que usted compró 500.000 eur/usd a 1,2347 el 17 de agosto de 2004 (martes) al contado (es decir, con fecha de liquidación el 19 de agosto, jueves). El 19 de agosto recibirá 500.000 eur en su cuenta y se le cargarán 617.350 (500.000 x 1,2347) usd.

Sin embargo, si está en una operación con margen apalancado en , probablemente no tenga tantos dólares en su cuenta y no podrá cumplir sus obligaciones con la contraparte el 19 de agosto (día de liquidación). Por lo tanto, debe ampliar o "deshacer" su posición. Supongamos que, confiando en su movimiento, no cerró su posición el 17 de agosto intradía y no tiene intención de cerrarla al día siguiente, 18 de agosto. En este caso realiza una operación Swap - Tom - Spot, es decir, ejecuta dos operaciones opuestas con fechas de liquidación diferentes.

Supongamos que acierta en su decisión y que, efectivamente, el precio de Eur/Usd ha subido durante el día anterior, deteniéndose en 1,24.

El 18 de agosto vende 500.000 eur/usd (a 1,2400) en condiciones Tom, es decir, con fecha de liquidación del 19 de agosto, y los compra (a 1,2400) en condiciones Spot con fecha de liquidación del 20 de agosto.

Las operaciones a plazo se distribuyen de la siguiente manera.

Dado que primero realizó una compra el 17 de agosto con liquidación el 19 y ahora una venta el 18 con liquidación el 19, sus derechos de 500.000 euros y sus obligaciones de entrega de 500.000 euros se destruyen mutuamente (compensación) como resultado de la operación Swap. La posición en dólares también se compensa, pero parcialmente, porque las 2 operaciones (liquidación el 19) se realizan a precios diferentes (1,2347 y 1,2400). Y como tiene que transferir 500.000x1,2347 = 617.350 $ y tiene que transferir 500.000x1,2400= 620.000 $, la compensación dará como resultado una diferencia neta de 2.650 $.

Tras la operación de Swap, tendrá una posición abierta que se liquidará en 2 días hábiles, es decir, el día 20.

Supongamos de nuevo que al día siguiente, el 19 de agosto (jueves), no desea cerrar la posición (cuya liquidación debería tener lugar el 20 de agosto), y el precio ha bajado un poco (a 1,2387), entonces realiza de nuevo la operación Swap. Usted vende 500 000 eur/usd (a 1,2387) mediante liquidación tom (20 de agosto - viernes) y los compra (a 1,2387) mediante liquidación spot (23 de agosto - lunes).

Como resultado de la operación de swap , tendrá una posición abierta con fecha de liquidación a 2 días laborables del día actual (el día de la operación).

En forma de tabla, tendrá el siguiente aspecto.

Hay otro punto muy significativo en el cálculo del swap, que no se ha descrito anteriormente (para simplificar la explicación). De hecho, las operaciones simultáneas Tom y Spot no suelen realizarse al mismo precio, sino a precios diferentes que difieren ligeramente entre sí.

Por ejemplo, usted intenta ampliar su posición abierta de compra. Entonces, puede vender el euro a 1,2378 (tom) y recomprar inmediatamente la posición a 1,237760 (spot) o 0,4 pips más barato. Resulta que usted (en igualdad de condiciones) gana dinero sólo por estar en la posición.

Sin embargo, puede ser al revés: si está intentando deshacerse de una posición de venta y compra euros en Tom y vende en Spot, es probable que el swap sea negativo para usted (o, en otras palabras, pagará por ampliar la posición comprando un poco más caro que vendiendo).

La respuesta a por qué el precio del swap puede ser diferente (negativo y positivo, además de variable) está en lo que hace realmente el agente que ejecuta sus órdenes.

Cálculo de un swap

Veamos lo que hace con un ejemplo.

Supongamos que quiere ampliar una posición larga (posición compradora en euros) y trasladar la fecha valor del 19 al 20 de agosto, por ejemplo. Para el dealer significa que tendrá que darle los euros (devaluar) un día más tarde, pero recibirá los dólares de usted un día más tarde. El corredor (el día 19) tiene una cantidad "extra" (por un día) en euros igual a tu posición y el mismo día un faltante (por un día) de dólares, que tú no le vas a entregar.

En consecuencia, el dealer toma y coloca (da crédito interbancario) la cantidad en euros por 1 día, y atrae (toma crédito interbancario) por 1 día la cantidad necesaria en dólares.

Añadamos ahora al cálculo los tipos de interés de los préstamos interbancarios.

Supongamos que los tipos interbancarios del euro y del dólar son los siguientes:

| Tipo | Euro | Dólar | ||

| Captación | Colocación | Atracción | Colocación | |

| 1 día | 3,5 | 3 | 2,5 | 2,3 |

Así pues, el concesionario coloca "extra" 500 000 euros al tipo del 3% anual, recibiendo por ello (500 000x3%)/365=41,095 euros, lo que equivale a 41,095x1,2378=50,88 dólares.

Al mismo tiempo, el concesionario aumenta la suma de 500.000 dólares x 1,2378 = 618900 dólares al tipo del 2,5% anual y recibe por ello (618900 x 2,5%)/365 = 42,39 dólares.

El beneficio neto de la operación será de 50,88-42,39 $=8,49 $.

Este es el Swap en dólares que puede darte.

Por muchas razones (como la contabilidad), el dealer no puede acreditarle este dinero a cambio de nada, así que lo pone en el precio de sus transacciones swap. Es más cómodo así, y por eso se acepta en las operaciones.

Si 1 pip en un lote de 500.000 euros equivale a 50 dólares, entonces 8,49 equivale aproximadamente a 0,2 pips. Por eso el dealer realiza la operación con usted de la siguiente manera: por ejemplo, usted vende euros por tom (día 19) a 1,2378 y lo compra inmediatamente a 1,237780 (es decir, 0,2 puntos más barato), recibiendo así esos 0,2 puntos y la cantidad correspondiente en dólares.

El sentido de un swap positivo es que el tipo de colocación de la divisa que compra en la posición es superior al tipo de préstamo de la divisa que vende en la posición.

Si tratara de ampliar una posición de venta, el agente le daría un swap negativo (es decir, le cobraría) porque el tipo de colocación para los dólares es inferior al tipo de disposición para los euros. Calcule usted mismo el importe de los puntos swap.

Así pues, los tipos swap dependen de los tipos de préstamo y colocación de divisas en el mercado interbancario. Normalmente, mantener una posición de compra en una divisa con tipos más altos le hará ganar un swap, y mantener una posición de venta en una divisa con tipos más altos le hará pagar un swap.

¿Por qué se cobra y se carga un swap grande exactamente del miércoles al jueves?

Porque al trasladar la fecha de conclusión de la posición del miércoles al jueves, traslada la fecha de liquidación del viernes al lunes (tres días más tarde). Se le pagarán swaps durante 3 días, pero también se le cargarán swaps durante 3 días.

- enc.fxeuroclub.ru

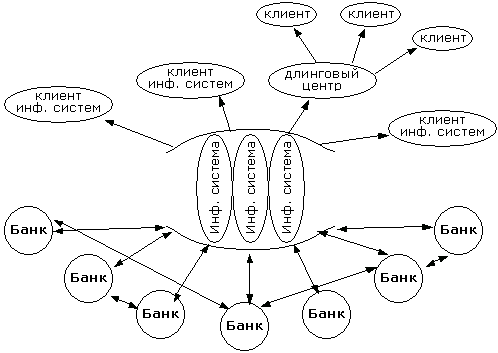

Cómo se forman las cotizaciones de divisas

Dado que el mercado de divisas es un mercado interbancario, la principal y prácticamente única fuente de cotizaciones son los bancos. Los demás sólo retransmiten las cotizaciones de los bancos. Qué es una cotización bancaria.

Prácticamente todos los grandes bancos cotizan a sus clientes (personas jurídicas y físicas) y a otros bancos-contrapartes (bancos con los que se han firmado acuerdos y se han intercambiado datos de pago) los tipos a los que están dispuestos a realizar una operación en ese momento. El proceso de cotización propiamente dicho se lleva a cabo a través de medios técnicos especiales(terminales de negociación, Internet y, a veces, por teléfono).

Se trata de una cotización indicativa, y el banco no suele estar obligado a realizar la operación exactamente a ese precio, ya que el precio real puede depender de muchos factores: la situación del cliente (si existe riesgo de entrega de divisas o no), el volumen de la operación (volumen pequeño, ordinario o muy grande), la fecha valor (liquidación real de la operación), etc.

Dónde van las cotizaciones

Estas cotizaciones, al igual que las cotizaciones de las operaciones reales, van a sistemas de información especializados (Reuters, Bloomberg, Tenfor, DBC, etc.), y desde los sistemas de información van a todo el mundo: a los clientes de los sistemas de información (de vuelta a todos los bancos, personas físicas, jurídicas, etc., todos los que están conectados a los sistemas).

Así pues, las cotizaciones recibidas de los sistemas de información son indicativas y no significan que en algún lugar del mundo se haya realizado una operación con ellas. Además, no todas las cotizaciones de operaciones reales pueden entrar en el sistema de información.

Los centros de negociación también son clientes de los sistemas de información y proporcionan el flujo general de cotizaciones a sus clientes, incluidas sus propias cotizaciones, así como las cotizaciones sobre las que se han realizado operaciones con sus propios clientes.

- 2011.01.05

- MetaQuotes Software Corp.

- www.mql5.com

Creador de mercado

(Cre ador de mercado: empresa de intermediación bursátil que asume el riesgo de adquirir y mantener valores de un determinado emisor en sus cuentas con el fin de organizar sus ventas. Los creadores de mercado actúan en el mercado bursátil y extrabursátil como participantes directos de las transacciones. En la Bolsa de Nueva York, los creadores de mercado se denominan "especialistas". Normalmente, los creadores de mercado actúan en ambos lados: como vendedores y como compradores. Normalmente, un creador de mercado tiene la obligación de vender al menos 1.000 acciones para cada uno de sus clientes (aproximadamente 20-30 para un creador de mercado). Las transacciones se realizan por teléfono o Internet y tardan unos segundos.

En la bolsa de valores, un creador de mercado puede ser, por ejemplo, una empresa de corretaje que, en virtud de un contrato con la bolsa, se compromete a mantener órdenes colocadas simultáneamente con una diferencia entre los precios de compra y de venta (véase Spread (finanzas)) no superior a un valor especificado durante un tiempo determinado (digamos, al menos el 90% del tiempo de negociación), por lo que la bolsa concede al creador de mercado ciertos privilegios, por ejemplo, comisiones.

Los 10 mayores creadores de mercado en el mercado de divisas según Reuters:

- Deutsche Bank - 19,30

- UBS - 14,85

- Citi - 9,00

- Royal Bank of Scotland - 8,90

- Barclays Capital - 8,80

- Bank of America - 5,29

- HSBC - 4,36

- Goldman Sachs - 4,14

- JP Morgan - 3,33

- Morgan Stanley - 2,86

Funciones de los Creadores de Mercado

La función principal de los Creadores de Mercado es mantener Cotizaciones Bilaterales para la compra/venta de valores y, en el marco de un acuerdo trilateral, también prestar servicios al emisor sobre la inclusión y el mantenimiento de valores en las Listas de Cotización.

¿Qué es la cotización bilateral?

La cotizaciónbilateral es una Orden (u Órdenes) de compra y una Orden (u Órdenes) de venta de valores para un determinado valor anunciadas por el Creador de Mercado, que cumplen los requisitos de Diferencial y Volumen de Cotización establecidos para el valor.

El Diferencialde Cotización Bilateral es un valor calculado en porcentaje y definido como la diferencia entre el mejor precio de una Orden de Venta y el mejor precio de una Orden de Compra respecto al mejor precio de una Orden de Compra para un determinado valor.

ElVolumen de Cotización Bilateral es un valor calculado como la suma de los productos de los precios y el número de valores indicados en las Órdenes en cada uno de los casos anteriores:

- en las Órdenes de compra en la Cotización Bilateral;

- en las Órdenes de venta en la Cotización Bilateral,

cuyos precios satisfacen el Diferencial de Cotización fijado para un determinado valor. El volumen de cotización se calcula en la divisa en la que se anuncian las Órdenes.

Además del Diferencial y del Volumen de Cotización Bilateral, también se fijarán los siguientes parámetros de su mantenimiento:

- Duración del mantenimiento de las Cotizaciones Bilaterales, (70% de la duración de la Sesión de Negociación);

- Volumen máximo de operaciones concluidas en base a las Órdenes del Creador de Mercado, al alcanzar el cual el Creador de Mercado queda liberado de las obligaciones de mantenimiento de las Cotizaciones Bilaterales.

La Bolsa también puede establecer otros parámetros adicionales para un determinado valor.

Proveedores de liquidez

El término "liquidez" se refiere al estado de determinados bienes, recursos, valores, en el que pueden comprarse o venderse rápidamente y sin pérdidas significativas en el precio. El mayor grado de liquidez lo posee el dinero en efectivo.

El principal indicador de liquidez

El principal indicador de liquidez es el volumen de negociación. Cuantas más transacciones se realicen con un activo, mayor será su liquidez. El volumen diario de operaciones en el mercado FOREX es de billones de dólares estadounidenses, lo que supera muchas veces el volumen del mercado bursátil mundial. Por eso el mercado FOREX tiene la mayor liquidez posible.

Liquidez en el mercado FOREX

En la práctica del mercado FOREX, "liquidez" significa, en primer lugar, la capacidad de vender o comprar rápidamente tal o cual divisa en el volumen necesario. Así, los instrumentos que pueden venderse o comprarse rápidamente se denominan de alta liquidez, y los activos que tardan mucho tiempo en venderse o comprarse se denominan de baja liquidez.

Laliquidez la proporcionan los creadores de mercado, es decir, los grandes participantes en el mercado(como los bancos); cuantos más creadores de mercado proporcionen liquidez a la empresa, mayor será la probabilidad de que se puedan realizar transacciones independientemente de la hora y de las sesiones de negociación en los distintos países del mundo.

Proveedores de liquidez

Un agregador (proveedor) de liquidez es un gran participante en el mercado que conecta en red a los mayores bancos, instituciones financieras y fondos del mundo para formar un fondo común de flujos de precios, cotizaciones y noticias para participantes más pequeños en el mercado, como corredores, centros de negociación, etc.

Algunos de los principales proveedores de liquidez son Currenex, Integral, LMAX y LCG,

- www.mql5.com

Creadores de mercado

Mucha gente sabe que una de las primeras cosas que se dicen en una universidad técnica es que hay que olvidar todo lo que se ha pasado en la escuela. Esta recomendación también es pertinente en este caso. A veces es útil empezar de cero.

Actualmente, todos los mercados están automatizados. Por esta razón, algunas explicaciones económicas de la fijación de precios son algunos rudimentos. Algoritmos + alguna regla de intervención manual.

La tarea de todo algoritmo de negociación es siempre la misma: aportar dinero al propietario. Cuanto mejor es el algoritmo, más dinero es capaz de traer.

Entre los algoritmos en el mercado existen los llamados algoritmos creadores de mercado. Probablemente puedo explicar en mis dedos de un ejemplo sencillo a uno más complejo (por cierto, escribí un montón de cosas sobre forexsystems, arbitrageurs y mql5):

Imagina que tienes una tarea para crear un nuevo símbolo para el comercio. Supongamos que hay gente que quiere negociarlo por alguna razón. ¿Qué se le pide? Tienes que formar el Nivel 2 de tu símbolo a partir de sus órdenes en cualquier momento. Es decir, llenar el símbolo con precios y liquidez. Al principio usted puede hacer un MM-algoritmo muy estúpido - Level2 no cambia. Es decir, el cliente compraba o vendía, después de lo cual usted añadía liquidez al Nivel2 original. Obviamente, tal algoritmo dará dinero al propietario todo el tiempo. Pero el problema es que la gente no es completamente idiota, y no va a operar en un símbolo-constante - ni siquiera hay una oportunidad potencial para ellos de ganar dinero.

Así que tenemos que hacer que la gente haga operaciones de alguna manera. El siguiente algoritmo MM más tonto puede ser una simple onda sinusoidal - Nivel2 sube y baja. Mucha gente también perderá, pero habrá genios que verán el patrón y empezarán a doblegar al dueño del MM-algoritmo.

Resulta que es necesario inventar algo para que el MM-algoritmo tenga la máxima diferencia entre los que drenan y los que ganan. Aquí es donde empiezan a desarrollarse diversos modelos matemáticos, que distan mucho de ser triviales.

Por supuesto, hay muchos algoritmos de gestión de la movilidad con diferentes propietarios en el mercado. Hay grandes propietarios (grandes bancos), que también tienen información privilegiada: saben qué operadores (porque son sus clientes) dónde están y cómo han operado. Por eso los modelos matemáticos están bien pensados. Pero la tarea es siempre la misma: exprimir la mayor cantidad de dinero posible de la carne (los participantes ordinarios del mercado).

Es decir, usted entiende que incluso usted puede ser un creador de mercado, sólo necesita un buen algoritmo de gestión de la movilidad y resolver algunas cuestiones organizativas.

Algoritmo bursátil de formación de cuadrados

Parece haber quedado claro que, en nuestros tiempos automatizados, todo está unido por algoritmos. Los hay de muchos tipos. Intentemos considerar un algoritmo puramente técnico para crear una plataforma de negociación. El algoritmo más simple de este tipo es el algoritmo bursátil. Hablaremos de él.Por lo tanto, hay un símbolo que se negociará sólo en nuestra bolsa. Y hay mucha gente dispuesta a negociarlo. Esto significa que hay algoritmos de gestión de la movilidad ya hechos y carne, sin los cuales todo carece de sentido (sin beneficios).

Un algoritmo bursátil es puramente técnico, es decir, aporta beneficios a su propietario por el hecho de que sus resultados son utilizados por todo el mundo pagando una comisión. En este caso, incluso se puede invertir en el algoritmo una comisión negativa, por ejemplo, en el caso de los algoritmos MM. La parrilla de comisiones es de nuevo un modelo matemático poco complicado.

Así, hay Level2 (terminología FOREX, en las bolsas también se llama MarketDepth) - son niveles: precio de compra/venta y cuánto (volumen). Cada uno de estos niveles (precio + volumen) se denomina banda. Las mejores bandas para vender y comprar se llaman Bid y Ask (algunos las llaman Offer, pero esto es sólo terminología).

El nivel 2 se forma a partir de las órdenes de los clientes(limitadores) - se trata de algoritmos MM + algunos otros tipos de algoritmos y carne. Spread es la diferencia entre el Ask y el Bid actuales (en particular, por esta razón hay una frase muy inexacta que dice que los MM ganan dinero con el spread).

Cualquier algoritmo de acciones limitadas casi siempre pone un límite a la Oferta correspondiente en la pila. Es por esta razón, poniendo los limitadores dentro del spread hay un estrechamiento correspondiente del spread. No lo voy a explicar con los dedos, el algoritmo es sencillo (se puede googlear o preguntar).

Si el límite se pone peor que el precio actual correspondiente (por ejemplo, SellLimit <= Bid), entonces el algoritmo de ejecución de la bolsa no ejecuta a un precio peor que el precio de mercado, sino que empieza a lamer (por volumen) las bandas desde el lado mejor al que empeora, hasta que se llena todo el límite, o hasta que las bandas se agotan hasta el nivel al que está puesto este límite.

Por supuesto, a veces hay momentos extra-regulares en los algoritmos bursátiles, cuando la información sobre su oferta, antes de entrar en la pila, va, por ejemplo, al algoritmo MM. Y éste actúa de antemano (con antelación) de forma sencilla para que no obtengas un deslizamiento positivo del limitador a un precio peor que el actual, sino que te lo lleves como beneficio neto. Esto es algo de tech. insider, que, por supuesto, se compra, es decir, tiene un precio bastante claro (el dinero manda). No olvidemos la tarea principal de cualquier algoritmo: el dinero. Por lo tanto, no debería haber nada sorprendente aquí - la verdad de la vida.

En las bolsas de valores durante una sesión de negociación, una orden limitada preestablecida se ejecuta en el 99% de los casos exactamente al precio - sin deslizamiento. Esto significa que para que el precio cruce su límite, debe ejecutarse.

Las órdenes limitadas en el Nivel 2 están cubiertas por órdenes de mercado. Hay muchos tipos de órdenes, como la bolsa quiera (prescriba). Se trata de un algoritmo. Por ejemplo, MT5 tiene sus propios tipos de órdenes, que la bolsa bien podría legalizar - implementar en su algoritmo de ejecución. Una orden de mercado es un derivado de una orden limitada: una orden limitada a un precio que es peor que el actual, y este precio peor casi no se puede medir. Con una orden de mercado obtendrá todo lo que necesite ejecutar, pero sólo con un buen deslizamiento negativo. Los principales usuarios de las órdenes de mercado son la carne.

Es obvio que el precio puede moverse a lo largo de casi cualquier trayectoria sin hacer tratos - mire los algoritmos de MM. Si se realiza una operación, su precio y volumen se denominan Last. Y esta información también la transmite la bolsa. El flujo de datos Last se denomina T&S(Time & Sales ed.).

Algunas bolsas (no todas) añaden a los Last-data una bandera condicional - la dirección de la transacción (Compra o Venta). Este marcador es una especie de clasificador: sobre los participantes pasivos y activos. Es decir, sobre aquellos cuyo límite se ha cumplido y aquellos que lo han llenado. Obviamente, este clasificador es un filtro de tiempo: cuya ejecución de los dos lados de la transacción fue iniciada por una orden comercial posterior/anterior.

Está claro que el algoritmo de intercambio está obligado a ser secuencial, es decir, se forma una cola de órdenes y se procesan secuencialmente. Pero existen variantes de las llamadas instantáneas, cuando las órdenes se acumulan durante un tiempo relativamente corto y luego se emiten de una vez en el nivel2 con la ejecución correspondiente.

Ejecución de órdenes limitadas en bolsa

Un algoritmo de bolsa correcto no permite situaciones públicas de Oferta >= Demanda en la fijación de precios. En el propio algoritmo, a medida que se van recibiendo ofertas, se va formando una pila en la fase inicial, en la que a menudo se producen situaciones de Oferta >= Demanda. En tal situación, se activa la parte ejecutiva del algoritmo de intercambio, cuya tarea es romper esta situación al estado Oferta > Demanda. Y sólo después de la destrucción, la apuesta ya formada, con los correspondientes datos Last, se hace pública - disponible para todos.

SellLimit siempre se ejecuta al precio Bid, BuyLimit se ejecuta al Ask.

Pero sólo estos Bid y Ask son precios no públicos de la pila formada en la etapa inicial, como se describió anteriormente.

Si usted pone SellLimit - es un deseo suyo de vender, que equivale a una oferta para que otros le compren. Por esta razón SellLimit cae en las bandas Ask. Por ejemplo, si usted pone SellLimit dentro del spread, la mejor banda Ask se forma con el nivel y volumen de su Limit. Es decir, al poner SellLimit dentro del spread, cambias el precio Ask. Si alguien quiere comprar al precio Ask, llenará su Límite. Decir en tal caso que SellLimit se ejecuta al precio Ask o se ejecuta sin spread es una redacción muy vaga. Es mejor entender el mecanismo, como en todas partes.

He aquí un ejemplo de ejecución. Ha establecido SellLimit dentro del spread, por lo que Ask es igual a SellLimit. Ahora usted fija BuyLimit igual a Ask. En esta situación (véase el primer párrafo) en el algoritmo bursátil resulta que Bid es igual a BuyLimit. En otras palabras, resulta que Bid = Ask. Eso es, la situación se va arreglando hasta que Ask sea mayor que Bid. Nadie verá una apuesta correcta hasta que el algoritmo lo haga. Para simplificar, dejemos que los volúmenes SellLimit y BuyLimit sean iguales a Vol. Resulta que ambos limitadores colapsan, Bid y Ask pasan a ser iguales a las siguientes mejores bandas de la pila, es decir, Ask > Bid. A continuación, Last-data contiene el precio de ejecución, que es igual a su SellLimit (== BuyLimit), el volumen Vol y la dirección BUY (porque BuyLimit se envió más tarde que SellLimit).

Tenga en cuenta que si en la misma situación usted envía BuyLimit primero y luego SellLimit, el resultado es el mismo - usted compra/vende a sí mismo, perdiendo en doble comisión. Pero sólo en Last-data la bandera de dirección será opuesta - SELL.

Volviendo a la cuestión del precio al que se ejecutan los limitadores:

Si usted mira las barras de un TF poco profundo en algún símbolo poco líquido, verá que las barras Bid están recortadas en la parte inferior (BuyLimits) y las barras Ask están recortadas en la parte superior (SellLimits).

Consideremos de nuevo la situación de SellLimits. En el probador de barras, SellLimit se ejecutará sólo cuando su HighBid >= SellLimit. Tenga en cuenta que HighBid (así como LowAsk) prácticamente no se recorta en las bolsas. Y mirando hacia el futuro - no se recortan en absoluto en ECN/STP. Es decir, si necesita probar una estrategia con limitadores, la información principal para usted en la ejecución SellLimit es el valor del precio Bid, o más bien su High. Este puede ser otro argumento a favor de la afirmación de que SellLimit se ejecuta exactamente al precio Bid.

Divagando un poco, podemos decir que los ZigZags con máximos en los datos Bid y mínimos en los datos Ask se construyen por las mismas razones. Y es sobre la base de dicha construcción que se estima la máxima rentabilidad potencial.

P.D. No he realizado ni una sola transacción en las bolsas. Simplemente, el algoritmo de formación de plataformas de intercambio es un caso muy especial de algoritmos más complejos de formación de plataformas - mercados descentralizados (darkpools). Voy a escribir sobre ello sólo cuando todo estará claro acerca de los intercambios.

Ejecución de Órdenes Límite en Futuros y Divisas

Orden Límite de Venta. Forex.

Esta orden en el mercado Forex siempre se ejecuta al precio Bid y se coloca por encimadel precio Ask actual del mercado (en nuestro ejemplo 1,4990).

Usted decide vender el Euro cuando su precio es de 1,5000. Usted pulsa el botón Límite de Venta, establece el número de lotes, por ejemplo, 10, y especifica el precio al que desea vender - 1,5000 y así le dice al broker - "Estimado broker, cuando el precio del euro sea 1,5000 quiero vender 10 lotes de euros". OK, dice el broker, entiendo, enviaré tu orden al banquero y si decide comprar a ese precio, creo que lo hará bien.

Llega el momento en que el banquero anuncia que está dispuesto a comprar el euro a 1,5000. Nuestro broker le recuerda al banquero tu orden, el banquero le dice - no hay problema, pero antes de ti me enviaron órdenes de que quieren vender euros a 1,5000, así que ahora sólo estoy dispuesto a comprar 20 lotes, y tengo 25 órdenes. 20 fueron enviadas antes que tú y 10 vinieron de ti, así que cariño, como banquero decente compraré esas 20 y tus 5 primero. Como el banquero sólo pudo comprar 5 de tus lotes de euros, el broker no tuvo más remedio que comprar sólo 5.

Es decir, usted puso su orden Sell Limit al precio de 1,5000, y cuando el precio Bid llegó a este precio, pudo comprar sólo 5 lotes a este precio, pero exactamente al precio que usted especificó en la orden. Esta es la base de los fundamentos de esta orden. La cantidad puede no ser suficiente, pero el precio es estrictamente el precio especificado en la orden. Es decir, 1.5000.

Orden Limitada de Venta. Futuros.

Esta orden en la bolsa siempre se ejecuta al Último precio y se coloca por encima del precio de oferta actual del mercado (en nuestro ejemplo 1,5033). En la práctica, es mejor centrarse en el Último precio en futuros y prácticamente colocar la orden por encima del Último precio.

Tenga cuidado. Esta es la diferencia fundamental entre la ejecución de órdenes en bolsa y en el mercado de divisas. No olvide nunca que en el mercado de divisas se ven gráficos que se dibujan al precio Bid, en la bolsa el gráfico se dibuja siempre al Último precio.

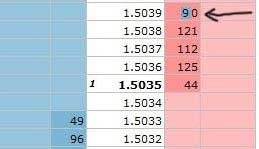

Usted decide vender un contrato de futuros en euros cuando su precio sea 1,5039, hace clic en el botón Límite de venta, establece el número de contratos, por ejemplo 10, y especifica el precio al que desea vender - 1,5039 y así le dice al broker - "Estimado broker, cuando el precio del euro sea 1,5039 quiero vender 10 contratos de futuros en euros". OK, dice el broker, envía la orden y verá que aparecerá en la pila de la bolsa. Pulsa el botón Enviar y verá que su orden ha llegado a la bolsa y al precio de 1,5039 el número de órdenes debería pasar de 80 a 90 (en el ejemplo).

El momento llegó cuando el precio de Last llegó al precio de 1.5039. Si decimos que el precio de Last llegó, significa que a este precio se cerró al menos una operación, al menos para 1 contrato de 90.

Y como se cerró un trato, la diversión invisible a 1,5039 comienza en este nivel de precios. Los vendedores quieren vender 90 contratos. Tú tienes 10 para vender, eres el último de la fila, según nuestro ejemplo. Si habrá compradores para 90 contratos o más, entonces tu orden será ejecutada en su totalidad.

Situación uno.

Hubo sólo 80 contratos de compradores, por lo que todas las órdenes excepto la suya se ejecutarán y el Último precio volverá al precio de 1,5038. Es decir, verá que el precio parecía estar al nivel de su orden, pero no funcionó. Esto sucede.

Sólo había 85 contratos de los compradores, por lo que se cumplan todas las órdenes y 5 contratos de la suya y el precio de Last volverá al precio de 1,5038. Es decir, verá que el precio parecía estar al nivel de su orden, pero sólo se activaron 5 contratos, pero estrictamente al precio de 1,5039. Y así sucede.

Los compradores tenían sólo 100 contratos, así que cumplirán todas las órdenes de 90 contratos, el precio subirá al nivel de 1,5040, luego los vendedores venderán 10 contratos más y el precio volverá al nivel de 1,5039.

Siempre debe tener en cuenta que si el Último precio está incluso un tick por encima del precio que especificó en su Orden Limitada, su orden debe ejecutarse en su totalidad y al precio especificado en ella.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Pensé, ¿por qué no hacer un buen hilo de referencia .

En él me gustaría cubrir las preguntas más importantes sobre el trabajo de los mercados, proveedores de liquidez, plataforma MT5, que se preguntan no sólo por los principiantes.

Приглашаю всех желающих, у кого есть какая-либо интересная и редкая инфа излагать её в справочном формате.

Обсуждение в ветке вести не надо, Только посты со справочным материалом.

Начать писать лучше в общем обсуждение в ветке черновиков, и после оценки и исправления перенести свой пост сюда.

По мере копания в гугле и нахождению буду тоже выкладывать сюда.

Por favor, siga algunas reglas para el contenido de la información

1. ser realmente interesante e importante ( raro, único, empírico - en general, no una cartilla, pero una amplia divulgación del concepto).

2. ser completa sin referencia a otros foros o sitios (así como "buscar ya he escrito o visto en alguna parte" - esto es inadmisible)

3. Contener una indicación de la fuente original (o tu perfil, si es tu opinión autorizada)

Los mensajes fuera de tema serán borrados poco a poco para mantener la belleza y el orden ;)

Es importante para nosotros saber cuántos lectores después de leer este hilo se dieron cuenta delmaterialpresentado .

Si este hilo te ayudó a entender cómo funciona el mercado (eres capaz de contárselo a otro lector, así como cualquier material entendido),

ve aquí y pon un like contra este hilo.

No es necesario hacer comentarios, basta con un like.

Para aquellos que tengan información sobre algunos conceptos:

- diferencia de mercados (Stocks, Forex, etc.)

- algoritmo simple HFT MM y condiciones necesarias cuando es rentable.

- peculiaridades de las plataformas de negociación STP y ECN/STP.

por favor comenten o posteen en el hilo.

Fecha valor en Forex *

Operación Swap

Cómo se forman las cotizaciones en Forex

Quién esun creador de mercado * *

Quién es un creador de mercado[2] * *

Quién es unproveedor de liquidez *

Algoritmo de formación de cotizaciones en la Bolsa *

Ejecución de Órdenes Límite enla Bolsa *

Ejecución de Órdenes Límite enFuturos y Divisas *

Tipos de operadores *

Modelos de trabajo de los brokers *

Clasificación de los brokers del mercado de divisas FOREX .

Cuantos. Cointegración. Arbitraje. Markup.

Agregador simple. Creación de una plataforma de negociación. *

Ejemplo de indicadores del algoritmo MM. *