Discusión sobre el artículo "Indicadores no lineales"

Ideas interesantes, algo con lo que trabajar. :)

¡Gracias por el artículo!

la mediana no siempre coincide con la media móvil... más bien, la mayoría de las veces no coinciden. La mediana es una estructura rígida (por ejemplo, si dibujas líneas de tendencia a lo largo de ella, obtendrás una imagen completamente diferente).

Y la no coincidencia se produce precisamente porque la mediana es muy estable, incluso en periodos cortos.... Intente comparar su indicador con el suavizado bayesiano

la mediana no siempre coincide con la media móvil.... más bien, lo más frecuente es que no coincidan. La mediana de las medianas es una estructura rígida (por ejemplo, si trazamos líneas de tendencia a lo largo de ella, obtendremos una imagen completamente distinta)

Y la no coincidencia se produce precisamente porque la mediana es muy estable, incluso en periodos cortos.... Intente comparar su indicador con el suavizado bayesiano

Sí, no estaba prestando atención.

Ah, ya veo

He mirado en el código.

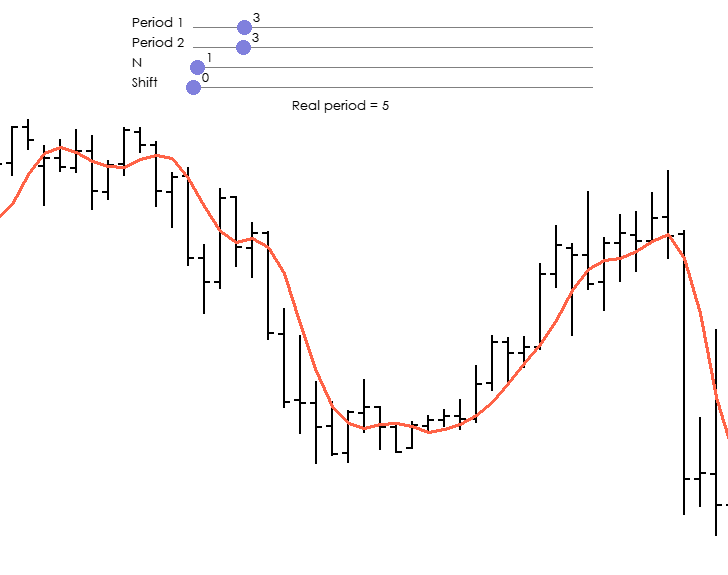

Dice una cosa, pero el gráfico muestra otra. El periodo no es 3 de 3, sino 14 de 14.

Es decir, el indicador muestra un valor de los últimos 23 valores.

Lo he analizado y comparado con otros tipos de suavizado. Desafortunadamente, no encontré ninguna ventaja, a pesar de la carga computacional significativamente mayor debido a la ordenación.

La conclusión es la misma.

Todos los intentos de cualquier manipulación con los datos anteriores de un cierto tamaño (período) - sumar, multiplicar, dividir, aumentar de grado, tomar un logaritmo, etc., para obtener una nueva línea - actualmente no tiene sentido, porque todos estos numerosos indicadores (líneas) predicen el comportamiento posterior del precio en la siguiente barra (hacia abajo o hacia arriba) con una probabilidad cercana a la probabilidad de cara o cruz de una moneda lanzada al aire. Esto es fácilmente comprobable y demostrable.

ah, ya veo

He mirado el código.

Dice una cosa, pero en el gráfico es muy diferente. El período no es 3 de 3, sino 14 de 14.

Es decir, el indicador muestra un valor de los últimos 23 valores.

Lo analicé y lo comparé con otras diapositivas. Por desgracia, no encontré ninguna ventaja, a pesar de la carga computacional significativamente mayor debido a la clasificación.

Es mejor comparar la mediana en esta forma con una ventana triangular. La situación más "sabrosa" para ella es un cambio de la dirección de la tendencia a la contraria. Si necesita una variante más sensible, es mejor hacerlo de esta forma. Primero encontramos la mediana de un último precio, luego encontramos la mediana de dos precios, luego de tres, etc. Al final, hallamos la mediana de todos los precios encontrados anteriormente. Obtenemos el análogo de una media ponderada lineal. Esto no eliminará la principal desventaja de la mediana, la pérdida de información en los bordes, pero hará que el indicador sea más sensible a los cambios actuales.

La mediana de medianas en esta forma es mejor en comparación con una ventana triangular. La situación más "sabrosa" para ella es un cambio de la dirección de la tendencia a la opuesta. Si necesita una variante más sensible, es mejor hacerlo de esta forma. Primero encontramos la mediana de un último precio, luego encontramos la mediana de dos precios, luego de tres, etc. Al final, hallamos la mediana de todos los precios encontrados anteriormente. Obtenemos el análogo de una media ponderada lineal. Esto no eliminará la principal desventaja de la mediana, la pérdida de información en los bordes, pero hará que el indicador sea más sensible a los cambios actuales.

nah - todo en vano.

Al igual que todos mis intentos anteriores de hace muchos años para desarrollar diversos métodos de agrupación y promedio y crear cientos de robots con su aplicación fueron en vano. Créanme, en esto he tenido mucho más éxito. No quedan puntos blancos en este campo.

Sólo queda la IA con reconocimiento de patrones y procesos.

Llegarás a ella de todos modos, si no pisas el terreno.

Sí, no estaba prestando atención.

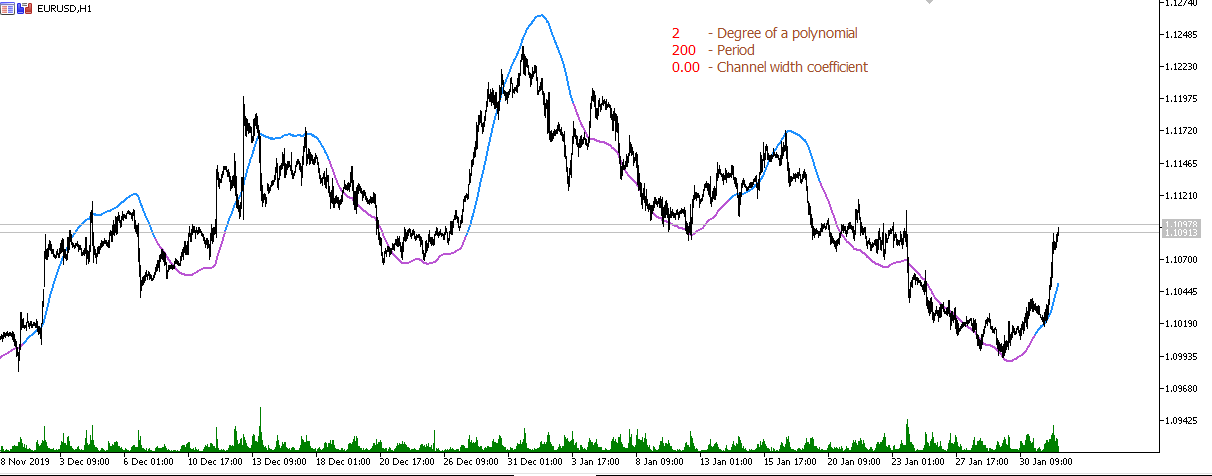

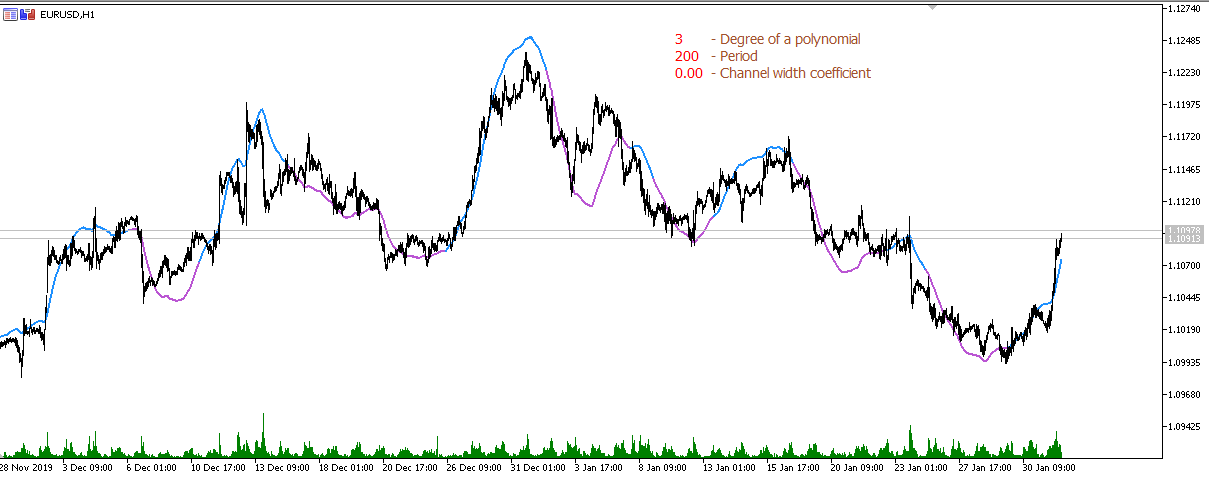

Si se quiere luchar contra el desfase, hay que utilizar un modelo adecuado. Por ejemplo, trazamos un polinomio de tercer grado hacia adelante por 20 puntos. Obtenemos los coeficientes {4979,3264,1904,864,109,-396,-686,-796,-761,-616,-396,-136,129,364,534,604,539,304,-136,-816} /8855 - un indicador de este tipo no tendrá desfase

si tenemos problemas con el desfase, tenemos que tomar un modelo apropiado. Por ejemplo, construimos un polinomio de tercer grado adelantado por 20 puntos. Obtenemos los coeficientes {4979,3264,1904,864,109,-396,-686,-796,-761,-616,-396,-136,129,364,534,604,539,304,-136,-816} /8855 - un indicador de este tipo no se quedará rezagado

hace mucho tiempo todo se ha implementado, comprobado, vuelto a comprobar, probado, vuelto a probar. No hay peces. Más precisamente, la existencia de los peces es siempre temporal, y el resto del tiempo de nivelación éxito temporal.

si tenemos problemas con el desfase, tenemos que tomar un modelo apropiado. Por ejemplo, construimos un polinomio de tercer grado adelantado por 20 puntos. Obtenemos los coeficientes {4979,3264,1904,864,109,-396,-686,-796,-761,-616,-396,-136,129,364,534,604,539,304,-136,-816} /8855 - un indicador de este tipo no se quedará rezagado

El propio polinomio se vuelve a dibujar, por lo que el valor es su traza, que forma una línea de deslizamiento no dibujado.

De hecho, es posible lograr un retraso mínimo, pero no comienzan otros problemas.

Foro sobre trading, sistemas de trading automatizados y prueba de estrategias de trading.

Nikolai Semko, 2020.02.01:09

Media móvil simple (período 200):

Media móvil de regresión lineal (período 200):

Media móvil de regresión parabólica (período 200):

Media móvil de un polinomio de 3er grado (período 200):

Media móvil de un polinomio de 4º grado (período 200):

Media móvil de un polinomio de 5º grado (período 600):

etc.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

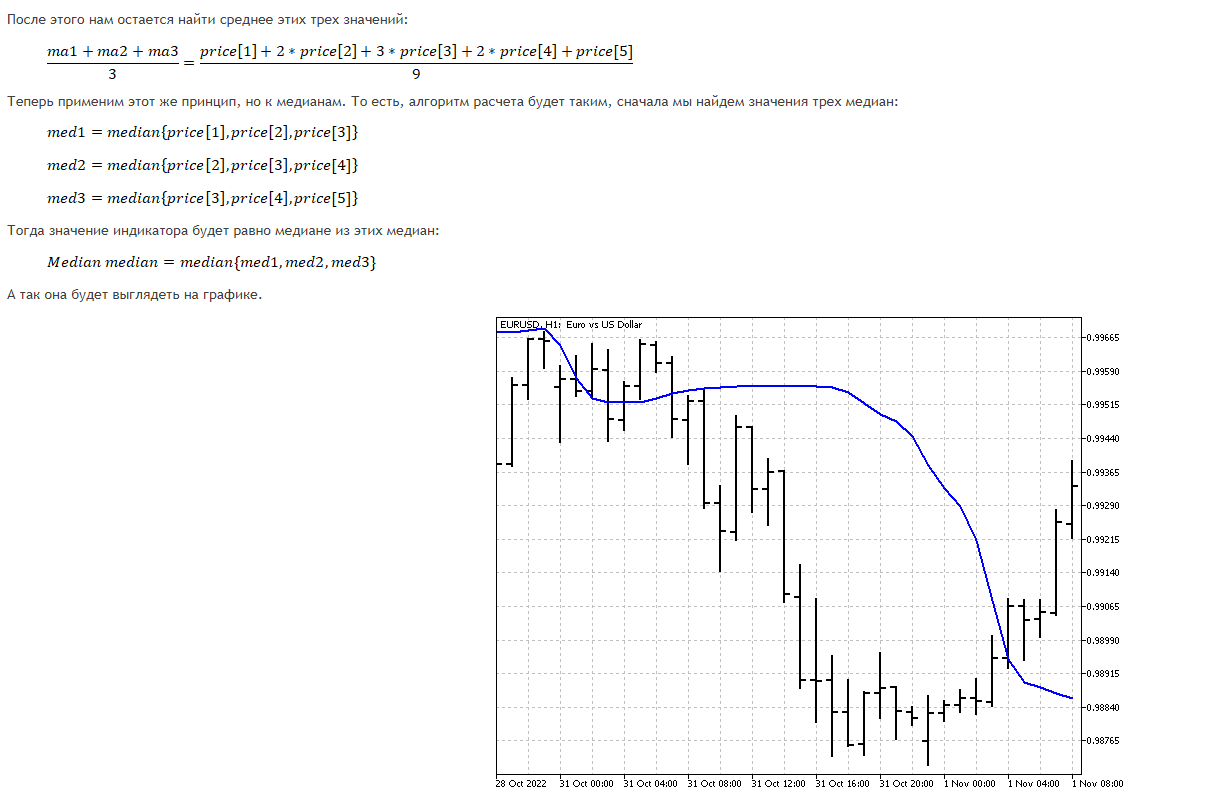

Artículo publicado Indicadores no lineales:

En este artículo, intentaremos analizar algunas formas de construir indicadores no lineales, así como su uso en el trading. Existen bastantes indicadores en la plataforma comercial MetaTrader que utilizan enfoques no lineales.

La moda es el valor que se encuentra con más frecuencia en la muestra de datos. Por ejemplo, en la muestra: 1, 6, 9, 3, 3, 7, 8, el número 3 es el más común, y supondrá la moda de esta serie. No obstante, al analizar los precios, cada valor puede encontrarse solo una vez. Luego, para calcular la moda, podremos usar la fórmula empírica de Pearson:

En esta fórmula podemos ver que la moda es un indicador inestable (los coeficientes van más allá de los límites del intervalo -1…+1), pero puede resultar útil como adición a otros indicadores.

Otra medida central puede considerarse la mitad del rango. Para calcular este, deberemos encontrar la mitad de la suma de los valores máximo y mínimo de la serie temporal. Aunque el rango medio es sensible a los valores atípicos y no resulta muy fiable, se usa en algunos indicadores.

Así se verán las cuatro medidas de la tendencia central en el gráfico.

Autor: Aleksej Poljakov