Subsistema "Gestión de Activos"

La estructura de la onda, qué método

¿usas o de quién es la teoría?

Y si puedes ser más específico.

Интересно.

Breve pero sucinto. :о)

He releído mi post y me he dado cuenta de que debería haber sido bien reescrito o eliminado por completo. Tenía demasiada prisa y acabé arrugado y torpe. Pero no importa. Tal subsistema universal es realmente interesante (al menos dos de nosotros estamos interesados en él :), pero sólo para los Asesores Expertos, que tienen una previsión clara, al menos de alguna manera, por ejemplo TP y SL.

Tal vez no he mirado todo en el foro, pero sobre todo se sugiere el uso de cadenas de Markov (CM) para predecir el proceso de cotización. No soy matemático, pero a mi humilde entender esa aplicación no tiene ningún sentido. Las CM en general están lejos de procesos de esta naturaleza. Y la mayoría de las veces se habla de la matriz de transición más que del modelo del proceso en sí. Los estados y las transiciones entre ellos son un elemento importante, pero no el más importante.

Aparentemente, el MC ayudará a resolver los problemas de optimización de la propia ruta por órdenes (su elección teniendo en cuenta el carácter probabilístico). Y parece que las propiedades de este "macroproceso" son muy parecidas a las del CM. Además, hay todo tipo de sutilezas: por ejemplo, la previsión mostraba un fuerte movimiento en el futuro (no ahora). Y en este caso puede tener sentido rechazar un gran número de operaciones en otros instrumentos ahora y centrar el recurso (depósito) en el movimiento esperado. Si se confirma el fuerte movimiento, el programa estará completo. Si no es así, se activará el SL que, de nuevo, puede ser más aceptable que algunas de las órdenes de SL activadas en la alternativa.

Pero apenas podemos ampliar la optimización en su totalidad e incluir (o al menos sólo considerar) el entorno comercial del CC. Probablemente se necesiten aquí elementos de programación lineal.

"Bueno, es tan kA-A-A-tsa..." (C)

a sator

Estructura de las ondas, mediante qué método

¿usas o de quién es la teoría?

Y si puedes ser más específico.

He discutido el concepto del sistema y algunos de sus componentes en un foro cerrado. Ahora, no estoy preparado para hablar de ello abiertamente. La teoría es completamente mía.

Interesante. Tendré que leerlo detenidamente en casa esta noche.

E invitar a los que tienen algo similar desarrollado a discutir...

Interesante. Tendré que leerlo detenidamente en casa esta noche.

E invitar a la discusión a quienes hayan desarrollado algo similar...

No conseguí resolver mi problema, descrito en el primer post, pero resultó no ser tan trivial. En general, estoy pensando.

Pero como estudio opcional de las cadenas de Markov y una mejor comprensión de las mismas, se puede intentar desarrollar un subsistema de predicción de la estructura de las olas. Predecir el precio directamente con ellos no tiene sentido, pero podemos abordarlo de otra manera: aislando estados, si se me permite decirlo, de un orden superior.

No creo que sea una idea totalmente nueva tomar un zig-zag como alternativa. A continuación, recoge las estadísticas de los parámetros de los segmentos en zigzag. Lo primero que se nos ocurre es la longitud del segmento, sus proyecciones sobre los ejes X e Y (tiempo y dispersión, respectivamente), tal vez las áreas formadas por la cadena de segmentos. A partir de las estadísticas, desarrollar reglas de clasificación. Como criterio de clasificación, se pueden tomar frecuencias estadísticas y repasar el zigzag, haciendo al mismo tiempo una clasificación de cada segmento.

De hecho, cada clase seleccionada de un segmento en zigzag será su estado. Según las primeras aproximaciones, debería haber de tres a nueve estados de este tipo. Partiendo de las frecuencias estadísticas, los intervalos para cada parámetro deben seleccionarse de forma que los valores resultantes de las frecuencias sean significativos y difieran considerablemente entre sí. Entonces será fácil hacer un gráfico de estados y calcular la matriz de transición entre estados. Hasta aquí intuitivamente, pero me parece que sólo se puede predecir el segmento actual y el que le sigue con la ayuda del CM.

Teniendo todo esto, ya podemos sacar algunas conclusiones sobre una estrategia aceptable o, al menos, tener una noción estadística de las situaciones en las que sería mejor no operar. Si funciona, será posible obtener un modelo de previsión más avanzado, por ejemplo, una fórmula empírica de expectativa matemática de clase futura o algo así.

Cada estado del segmento limitará su finalización a alguna zona. Lo importante es que la clasificación utilizada nos permita proceder a estimar la proyección de los segmentos predichos sobre los ejes X e Y. Sólo queda encontrar el punto estimado de inversión local dentro de la zona de finalización de la onda delineada. Y puede calcularse por el método descrito anteriormente o utilizando los niveles de Murray.

Es posible que este método de previsión dé un buen resultado que se demuestre estadísticamente sin necesidad de trucos extravagantes. Es como si antes de probarlo nunca lo supieras.

estaba en la red en algún lugar

a Prival

Найдете вот это, все остальное что Вы написали, очень легко приложиться

Prival hola! Debes haber olvidado a tu antiguo oponente :o) Pero no importa, sobreviviré a la diplomacia:

Su atenta mirada no debe haber escapado al hecho de que estoy tratando de dominar las cadenas de Markov y la programación lineal con fines ligeramente diferentes, a saber, la gestión de activos, es decir, la búsqueda y selección de la mejor decisión comercial, en lugar de la previsión en sí. Lo que he propuesto es una especie de estudio de la teoría en el marco del desarrollo opcional. Y detecto los puntos de pivote de una manera completamente diferente, como escribí y demostré anteriormente.

Y en cuanto a que "todo lo demás encaja", está muy equivocado. Sólo hay que remitirse a la sabiduría de los antiguos chinos y a mis observaciones :o): Confíe plenamente en mí en esta valoración de experto: tengo un gato negro doméstico y créame, sé de lo que hablo. :о)))

a njel

Sí, conozco este producto y tengo una idea de la lógica con la que funciona. Bórralo de tu ordenador y no utilices para nada las teorías de las ondas de izquierda y derecha. Utiliza sólo los tuyos.

Pero gracias por la foto, muy bonita. Me gusta mucho como artista. :о))

En mi opinión, no es necesario buscar enfoques comunes -teoría de la optimización, cadenas de Markov

La razón principal es que la elección del activo no es un problema de la empresa.

Las cadenas de Markov son la clave para priorizar.

Tengo una tarea similar, aunque todavía no he llegado a los detalles, sólo un poco.

He estado pensando en cómo decidirme.

Supongamos que tenemos un conjunto de instrumentos financieros (activos) y señales para cada instrumento. Las señales son válidas durante algún tiempo, por ejemplo, se generan en la apertura de una barra diaria y siguen siendo válidas hasta el comienzo de la siguiente barra. Se busca un punto de entrada dentro de la barra para cada símbolo según la señal. Si hay varias señales al mismo tiempo

para diferentes símbolos al mismo tiempo, ¿a cuál se le debe dar prioridad? El

¿La primera? ¿O esperar a la que tiene mayor probabilidad de resultado favorable?

Creo que es necesario recopilar estadísticas para cada instrumento por separado y luego según

Utilizaré estas estadísticas para intentar buscar algunos óptimos.

en algún lugar de la red

Se trata de una predicción estadística de las N barras por delante del movimiento de la MA (líneas discontinuas suaves a la derecha de la última barra)

y un valor estadístico de los límites en los que es más probable que se mueva el precio (líneas discontinuas verticales

líneas junto a cada barra prevista para la MA rápida)

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

El problema del que me propongo hablar ha sido discutido reiteradamente en este foro, en sus diversas manifestaciones, y se han propuesto diversos enfoques para su solución. Vuelvo a ello de nuevo, pero ya añadiendo ciertas especificidades.

Convenciones de terminología

Antes de explicar la situación y hacer preguntas, haré algunas reservas sobre el uso de algunos términos. Existe toda una ciencia: la "gestión de activos", que combina con éxito teorías como la gestión de riesgos, la gestión de capital, la gestión de inversiones, la teoría de la elección y muchas otras, pero tiene los detalles inherentes a las empresas y los bancos. La teoría asume una interpretación amplia del concepto mismo de “activo”, sin embargo, esto no es tan importante. Sin extender mis pensamientos a lo largo del árbol, diré que me gustó el término, y los enfoques más generales de esta teoría tienen algo en común con el comercio. Pero ese no es el punto.

Los términos "flujo de onda" y "estructura de onda" utilizados más adelante en el texto son similares al término "zigzag", más precisamente, sus diferencias no afectan los temas en discusión.

Formulación del problema

A primera vista, la declaración de la tarea es muy simple: agrupar la funcionalidad de la planificación, ejecución y control óptimos de las operaciones comerciales en un subsistema separado, teniendo en cuenta la evaluación de riesgos y las restricciones existentes, como los depósitos disponibles y las reglas comerciales de los CD específicos. Tal idea surgió sobre la base de la suposición de una posible estandarización de los datos de entrada y una buena separación de la variedad de estrategias comerciales de las propiedades estadísticas de su comportamiento.

El subsistema (o módulo) discutido a continuación como un componente del experto es "Gestión de Activos". Para una mayor claridad de representación del funcionamiento de todo el sistema, recurrió al poder artístico de la palabra pictórica. La siguiente imagen muestra la interacción de los procesos y los principales flujos de información. Es claro que posteriormente el proceso será empaquetado en algún tipo de módulo, por lo que, más adelante en el texto, no seguiré de cerca el uso, en general, de los diferentes conceptos de “proceso” y “módulo”. No importa lo importante que sea ahora. Por diseño, es más probable que la imagen se refiera a una notación arbitraria, pero traté de adherirme a IDEF. Todavía no estoy considerando la implementación técnica y los requisitos para los formatos de datos, primero entendería lo que quiero. Y quiero al menos esto (conceptualmente, la documentación de trabajo es aún un poco más complicada):

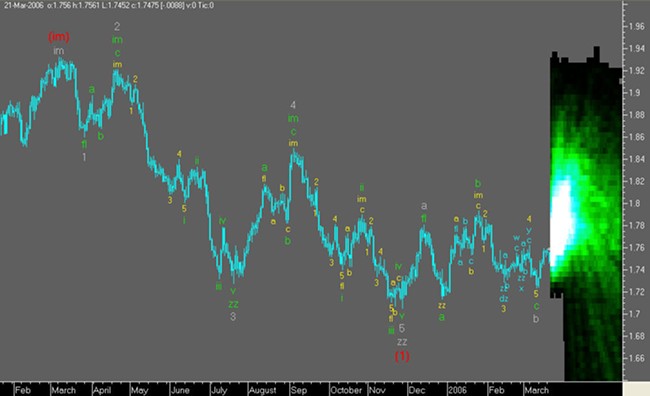

Se deben decir algunas palabras sobre el sistema de pronóstico, aunque no es el enfoque de este tema. El desarrollo del subsistema Wave Structure Forecast se divide en tres etapas principales, y dado que la primera etapa se completó recientemente, ya se puede ver cómo todo "no debería funcionar" :o). La previsión se demuestra con el ejemplo de una "rata de laboratorio": EURUSD, horas, (H+L)/2. El hecho está marcado en negro, las lecturas futuras están en gris pálido y el zigzag combinado está marcado en gris oscuro, construido después del hecho con segmentos "adjuntos" de los movimientos de onda futuros calculados:

Es demasiado pronto para negociar con tal pronóstico, pero aún no está planificado: el trabajo en el subsistema no se ha completado. Los próximos pasos de desarrollo agregarán precisión, mejor resolución y niveles predictivos más sólidos al pronóstico. Quizás, el tiempo de finalización de las olas se determinará con mayor precisión. Con pesar, tenemos que admitir que MathCAD no es la mejor herramienta para gráficos de descriptores, y más aún para animación, por lo que resultó como resultó. No se muestra toda la información sobre el pronóstico.

A continuación, describiré en detalle los flujos de información entre los procesos del experto:

Pronóstico por instrumentos . Se supone que el subsistema recibe como dato de entrada una previsión del movimiento del instrumento en forma de secuencia de extremos locales (es decir, un ZigZag), que contiene los niveles calculados del instrumento y el tiempo para alcanzarlos. a ellos. La apariencia del pronóstico universal para el instrumento se presenta de la siguiente manera:

La línea punteada vertical representa la posición "ahora" para cada predicción de herramienta. De momento, las olas marcadas en negro ya son un hecho consumado. El pronóstico incluye olas a partir de "A", "B", "C", etc. La onda "A", resaltada por una línea de puntos, refina la onda final del ZigZag construido según la historia. Puede haber dos opciones para ello: el pronóstico asume que la ola está completa y su parte superior son datos históricos o la ola seguirá desarrollándose, alcanzando un nuevo nivel en el futuro.

En general, esto no es importante, pero deberá tenerse en cuenta al moverse entre coordenadas cuando se implemente en MT. Las ondas resaltadas en gris pálido continúan el pronóstico del desarrollo del instrumento, retrocediendo hacia el futuro.

Instrumentos comerciales . Aquí todo está claro: los datos operativos de cada instrumento negociado se transmiten al subsistema, que teóricamente puede usarse para controlar y modificar transacciones si dichos procedimientos se realizan en línea sin usar los niveles SL y TP.

Número de olas pronosticadas . Para el módulo en discusión, este parámetro se puede obtener contando el número de ondas en la entrada. En otras palabras, este parámetro se establece a nivel global (fuera del módulo desarrollado) y depende principalmente de la calidad del pronóstico para cada número de ola pronosticado (nivel de profundidad del pronóstico). Observo que al establecer la cantidad igual a uno, el sistema, de hecho, especificará solo el extremo actual, es decir extremo de la onda formada actualmente. Se supone (al menos es mi intención) que el número de ondas pronosticadas puede tener cualquier valor. Pero por ahora, limito el pronóstico de flujo de olas a unas pocas olas.

Restricciones de CC . Un conjunto de parámetros del entorno comercial específicos para cada DC específico. Los parámetros están listados. Todavía no puedo decir con certeza si se necesitará este o aquel parámetro en el modelo de gestión de activos, pero déjenlos ser una monstruosidad por ahora:

¿Quizás olvidé algo que es intuitivamente útil? :acerca de)

Estadísticas de estructura de onda para cada instrumento . Importante información estadística que puede ser de utilidad para la gestión de riesgos:

Modelo de gestión de activos . Aquí es donde está el inconveniente, está claro que ese modelo debería ser, pero hasta ahora no entiendo muy bien qué debería ser exactamente.

Funcionalidad básica

La funcionalidad aún no está estructurada, pero se proporciona como una lista general, sin procesos, relaciones ni lógica.

Aclaración del final de la ola

La tarea formulada en el título generalmente está relacionada con la obtención de información sobre la base de la cual se tomarán las decisiones comerciales finales, por ejemplo, la más obvia es el cálculo de los niveles de SL y TP. Hay dos opciones fundamentalmente diferentes aquí:

Por ahora, me quedo con la opción 2. Tal evaluación se puede hacer con base en el cálculo de la zona de terminación de la ola y la evaluación de “punto” de la terminación de la ola dentro de esta zona. La zona en sí se puede calcular de diferentes maneras, por ejemplo, usando estadísticas de error reales y de pronóstico. Como una gradación de dicha zona, se puede tomar el error cuadrático medio. Hay otra forma, al menos mi modelo te permite hacer una estimación alternativa.

Se puede obtener una estimación puntual de la finalización de una ola dentro de la zona a partir de la búsqueda y análisis de puntos extremos, utilizando los principios que se describen en los siguientes artículos:

- 'Una forma de construir niveles de soporte y resistencia'

- 'Mostrar niveles de soporte y resistencia'

La siguiente imagen muestra condicionalmente las áreas de funciones, designadas como X e Y, limitadas por el tamaño de la zona. Tales funciones pueden ser la “densidad por niveles” del instrumento o la estimación de frecuencia de las longitudes y tiempos de vida de los segmentos de onda. En un caso, debe cumplir con los mínimos, en el otro, respectivamente, los máximos en estas zonas:

Por lo tanto, la estructura de datos que describe el flujo de olas pronosticado finalmente toma la siguiente forma: se agregan estimaciones de las zonas de finalización del movimiento de las olas y una estimación puntual del nivel del instrumento dentro de cada zona:

Cálculo del plan comercial.

El subsistema de "gestión de activos", de acuerdo con algunas regulaciones, recibirá datos de pronóstico para cada instrumento: después de enviar una señal de solicitud de pronóstico, cada instrumento recibirá pronósticos en zigzag con características probabilísticas (frecuencia) de los segmentos constituyentes en la entrada de gestión de activos. De hecho, se requiere encontrar la "ruta para concluir transacciones" más óptima, teniendo en cuenta el nivel del depósito, las transacciones actuales, su corrección, los riesgos y las restricciones de la CD. En otras palabras, realizar un cálculo "cierto" de un plan "cierto" de operaciones comerciales (hasta ahora tan "borroso"). El criterio de optimalidad también es un tema serio, donde se encuentra el justo equilibrio entre beneficio y riesgo. :acerca de)

También queda claro de lo anterior que el plan de operaciones comerciales en el caso general puede diferir del proceso de onda inicial (zigzag). Tal situación puede surgir no solo debido al procedimiento para aclarar la finalización de las ondas, sino también, por ejemplo, al cruzar las zonas de errores de terminación rms, como se muestra en la siguiente figura:

En el caso descrito, puede ser necesario corregir transacciones (rechazo de una transacción intermedia) o, como respuesta, puede haber una disminución del lote en esta parte de la ruta. Es difícil decirlo con certeza, de repente los estudios mostrarán que los zigzags tan pequeños son los más estables estadísticamente y tiene sentido establecer una mayor cantidad de lotes en ellos; hasta ahora, todo es muy teórico.

En el caso general, sobre la base de un plan comercial, es posible planificar, de alguna manera, "flujos de caja". Por supuesto, esto tiene sentido solo para estrategias basadas en (o cerca de) un pronóstico de una forma u otra.

Ejecución de operaciones comerciales.

Mucho dependerá de la lógica específica de procesamiento del plan comercial. Intuitivamente, parece claro, pero se requieren más detalles.

Disponibilidad de funciones de servicio

Este es el nombre general de las características específicas que surgen al operar en modo automático en el entorno MT. Lo primero que recordé:

Colegas, si tienen algo que agregar (para la empresa), escriban, de lo contrario, realmente no entiendo en MT.

¿Qué estoy preguntando?

Lo intenté y espero que lo anterior sea menos claro. O tal vez puedas usar:

Me parece que, en base a las teorías y enfoques seleccionados de toda la variedad, será posible desarrollar un módulo de gestión de activos universal muy efectivo que realmente pueda maximizar las ganancias (o minimizar las pérdidas, todo depende de la definición de quién es un optimista es). ¿Es tan? Tal vez alguien ya haya recorrido este camino y pueda arrojar algo de luz sobre la situación.

Y la eterna pregunta, si es posible, entonces ¿cómo?

No soy un especialista en el campo de las matemáticas, pero han aparecido algunos pensamientos sobre el uso de las cadenas de Markov, y trataré de expresarlos en un futuro próximo. En cuanto a la programación matemática, hay un completo profano, y aunque no he leído nada, todavía está todo por delante. Pero como referencia para aquellos que no sepan en absoluto qué es la programación matemática, he aquí una cita general:

Линейное программирование – целевая функция линейна, а множество, на котором ищется экстремум целевой функции, задается системой линейных равенств и неравенств. В свою очередь в линейном программировании существуют классы задач, структура которых позволяет создать специальные методы их решения, выгодно отличающиеся от методов решения задач общего характера. Так, в линейном программировании появился раздел транспортных задач.

Programación no lineal : la función objetivo y las restricciones no son lineales. La programación no lineal generalmente se subdivide de la siguiente manera: Programación convexa: la función objetivo es convexa (si se considera la tarea de su minimización) y el conjunto en el que se resuelve el problema extremal es convexo. Programación cuadrática: la función objetivo es cuadrática y las restricciones son igualdades y desigualdades lineales.

Problemas Multiextremales . Aquí, por lo general, se destacan clases especializadas de problemas que a menudo se encuentran en las aplicaciones, por ejemplo, problemas de minimización en un conjunto convexo de funciones cóncavas.

Si la corrección del enfoque elegido se confirma en el proceso de investigación de laboratorio, entonces el siguiente paso lógico será el desarrollo de especificaciones técnicas para el desarrollo de un "sistema de programación lineal" que se implementará. No excluyo, y espero que el tema designado sea de interés no solo para mí.

Suerte a todos y pasando zigzags :o)))