FORTS: Estrategias y cómo aplicarlas

....

Desventajas:

1. Mercado poco líquido para los futuros de "larga distancia".

2. Debido a que no hay fechas exactas de pago de dividendos,

La dificultad para determinar la gama de precios negociados.

¿Alguna idea para "anular" las desventajas?

1. ¿Convertirse en creador de mercado de futuros a largo plazo?

2. Para hacerse con todas las empresas y consejos de administración al mismo tiempo. Y fijar las fechas exactas de pago + un día más (para mayor comodidad).

No veo otra manera. )))

Rango, fácilmente de 0 a + infinito. Todos los precios se ajustan.

3. Con el banco central es más complicado. Ni siquiera una adquisición ayudaría porque el cambio de los tipos de interés dicta la economía...

Para sugerencias más específicas, se necesita una descripción más precisa del algoritmo (idea de negociación). Muchos forexistas no tienen ni idea de lo que es un spread de calendario y cómo se come.

Gracias de antemano por la alfabetización.

1. ¿Convertirse en creador de mercado de futuros de larga distancia?

2. Someter a todas las empresas y consejos de administración al mismo tiempo. Y fijar las fechas exactas de pago + un día más (por comodidad).

No veo otra manera. )))

Y en la tercera desventaja, el alcance, fácilmente de 0 a + infinito. Todos los precios se ajustan.

Para sugerencias más específicas, se necesita una descripción más precisa del algoritmo (idea de negociación). Muchos operadores de divisas no tienen idea de lo que es un spread de calendario y cómo se come.

Gracias de antemano por la alfabetización.

Calendario de difusión. (Yo no escribí el artículo)

Negociación de futuros para el mismo activo con diferente fecha de ejecución, fecha de vencimiento.

Es importante recordar que en el momento del vencimiento, el precio de los futuros debe ser igual al precio del activo subyacente.

Así que si tienes dos futuros para el mismo activo con diferentes fechas de inicio pero la misma fecha de vencimiento, y no valen lo mismo,

Entonces puede hacer una operación de arbitraje, vender un contrato más caro y comprar otro más barato. Y antes del vencimiento, cuando el valor de los contratos se igualará,

se cierra la operación y se obtiene un beneficio igual a la diferencia entre el precio inicial de los futuros y los precios actuales. Como las reglas de las matemáticas son innegables, esta operación es una de las más arriesgadas.

Desgraciadamente, en nuestro mercado es difícil encontrar contratos con la misma fecha de vencimiento, por lo que negociamos el cambio de un futuro a otro, por ejemplo hay dos contratos, el cercano 3.13 y el lejano 6.13.

Dado que el contrato largo tiene una liquidez sustancialmente menor y su precio difiere significativamente del activo subyacente, en contraste con el contrato a corto plazo, por lo que esta diferencia puede ser negociada.

Por supuesto, en este caso nadie promete la plena convergencia en la fecha de vencimiento, pero con cierta habilidad este riesgo puede controlarse fácilmente.

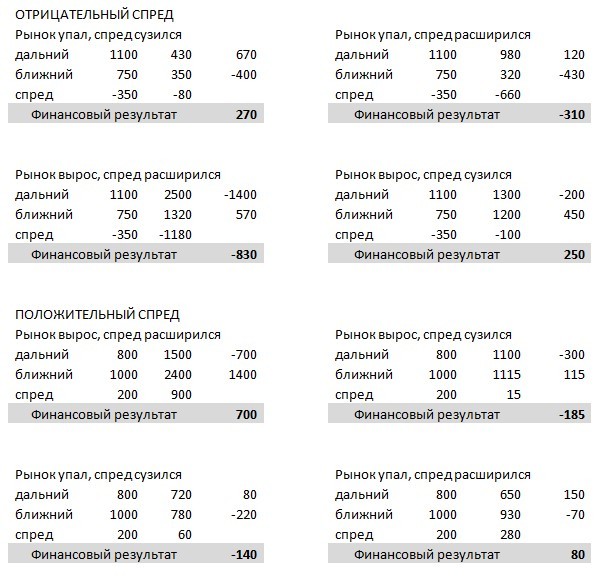

Ahora veamos con más detalle cómo se gestiona la posición en función de los puntos de entrada y salida.

En primer lugar, definamos las condiciones iniciales, el diferencial se considera como largo menos corto, largo es futuros cortos, corto es largo. Ya que el largo puede ser mayor o menor que el corto,

entonces el diferencial sería un número negativo o positivo, respectivamente. Después de entrar en la posición, el diferencial, siguiendo el movimiento general del mercado, puede ampliarse o reducirse.

De ello obtenemos datos como estos:

Un examen minucioso de esta tabla nos permite establecer algunas reglas sencillas para tomar ganancias y controlar las pérdidas en cualquier posición:

1. se debe entrar en una posición con un diferencial negativo cuando sea estadísticamente improbable una mayor ampliación del diferencial, pero si éste se amplía, se puede recomprar promediando la posición.

2. entrar en una posición con un diferencial positivo tiene más probabilidades de resultar en una pérdida que en una ganancia, así que invierta la posición para vender un instrumento caro y comprar uno barato.

3. teniendo en cuenta el gran diferencial y, por tanto, el tamaño del beneficio, una buena táctica sería marcar gradualmente la posición y cerrar la operación para cuando el diferencial disminuya bruscamente antes del vencimiento. El 200% anual no es el límite.

Como ejemplo de trabajo en el spread de calendario podemos ofrecerle considerar la negociación del spread entre los futuros del rublo-dólar, Si.

Así, por ejemplo, el spread en el par de futuros con fecha de vencimiento 9.11 y 9.15 es de 5000 rublos por par, lo que da un 200% de beneficio. Por supuesto, no es dinero rápido y hay que esperar 4 años, el rendimiento será del 50% anual,

que no proporciona ningún depósito bancario, mientras que se puede hablar de una operación relativamente libre de riesgos. Ejemplo de una operación concreta, en septiembre de 2011 el spread en el par subió a 10000 pips,

entramos en la operación ya que era una divergencia anormal debido a la fuerte caída de nuestro mercado. A finales de diciembre de 2011 cerramos la operación con un diferencial de 5300 pips, obteniendo así una rentabilidad de casi el 100% en cuatro meses.

Con el spread de calendario todo parece claro, entonces consideremos la negociación del spread en el libro de órdenes del instrumento poco líquido.

La estrategia es una variante del spread, sólo que está relacionada con el spread de calendario.

Si tomamos cualquier futuro a largo plazo, podemos ver de 20 a 100 pips de diferencia entre la oferta y la demanda, por lo que comprando y vendiendo el contrato al mejor precio, nos embolsaremos la diferencia.

Y para evitar las pérdidas debidas a los movimientos de los precios en nuestra contra en el momento de la ejecución de una operación, cubrimos nuestra posición con una operación contradictoria con un contrato de futuros más líquido.

Por ejemplo, si se ejecuta nuestra orden limitada de compra de un futuro RTS lejano, inmediatamente vendemos uno cercano en el mercado, luego establecemos una orden limitada de venta de un futuro RTS lejano, y después de que se ejecute la orden, compramos un contrato cercano, fijando así el beneficio de la operación de arbitraje.

Para tomar la decisión de entrar en una operación, tenemos que calcular los gastos generales de la operación, esto será la comisión por la compra de la venta de dos contratos y las pérdidas de la operación de mark-to-market con el contrato de cierre, por lo general es 1-2 incrementos de precios.

En nuestro ejemplo con los futuros RTS, se trata de 8 rublos de comisión estándar para las transacciones intradía (bolsa + corredor) y 6 rublos de pérdidas en el mercado que suman 14 rublos. Con un valor de 0,629 puntos, el diferencial mínimo "interesante" del contrato largo es de 30-40 puntos.

Una ventaja importante de estas transacciones es que la bolsa, al comprar y vender simultáneamente contratos cercanos y lejanos, sólo toma un CS mayor para dos contratos, gracias a nosotros, creando así liquidez.

Если мы возьмём любой дальний фьючерс, то можем заметить от 20 до 100 пунктов разницы между бидом и аском, поэтому купив и продав контракт по лучшей цене, мы это разницу положим к себе в карман.

А что бы в момент совершения сделки не получить убыток из-за движения цены против нас, мы хеджируем свою позицию противоположной по направлению сделкой более ликвидного ближнего фьючерса.

Например, исполняется наша лимитная заявка на покупку дальнего фьючерса РТС, мы тут же продаём ближний по маркету, далее выставляем на продажу лимитом дальний РТС и после исполнения заявки покупаем ближний контракт, зафиксировав, таким образом, прибыль от арбитражной операции.

He pensado en poner en práctica algo así. Pero no sé si hay trampas. Tengo que investigar. Para empezar, superponga las garrapatas una encima de otra.

Y si los futuros largos, en vista de la debilidad de la liquidez, se ponen en un momento en la barra contra mi posición - entonces la cuenta está muerta, si es un contrato demasiado grande).

He pensado en poner en práctica algo así. Pero no sé si hay trampas. Tengo que investigar. Para empezar, superponga las garrapatas una encima de otra.

Y si en vista de la debilidad de la liquidez los futuros largos pueden ser momentáneamente puestos en la barra contra mi posición - entonces la cuenta está muerta, si es un contrato demasiado grande).

"No está mal", porque los futuros largos estarán vigentes durante otros 3 meses, tras el vencimiento de los futuros cortos.

Me refiero a la llamada de margen con cierre forzado.

Esta situación es prácticamente imposible, se compra una y se vende la otra - una posición en términos de fondos = neutral

¡Su ingreso (pérdida) es la diferencia de precio entre los futuros en el momento de entrada/salida!

El resto del tiempo no pierdes NADA, pero no ganas nada = posición neutral.

(Vaya a INTERNET y busque "The Calendar Spread" - hay innumerables descripciones detalladas de esta estrategia).

Esta situación es prácticamente imposible, se compra una y se vende la otra - posición por medio = neutral

Me refiero a que sobre la iliquidez en el momento contra la posición puede dispararse por lo que es mejor tener un margen de seguridad lo suficientemente fuerte como para no entrar en una llamada de margen ... .

Por ejemplo - tomó largo de corto y corto de largo. Los largos en corto han subido - alguien compró tonta o intencionadamente en el mercado, o los vendedores con límite se han ido todos - sólo queda uno bajo la barra. En el cercano la posición es aproximadamente cero, y en el lejano - menos cuenta. Bueno, esto es así - hipotéticamente). Puede que me equivoque. Tengo que investigar, es un tema muy interesante.

Me refiero a que sobre la iliquidez en el momento contra la posición puede dispararse por lo que es mejor tener un margen de seguridad lo suficientemente fuerte como para no entrar en una llamada de margen ... .

Por ejemplo - tomó largo de corto y corto de largo. Los largos en corto han subido - alguien compró tonta o intencionadamente en el mercado, o los vendedores con límite se han ido todos - sólo queda uno bajo la barra. En el cercano la posición es aproximadamente cero, y en el lejano - menos cuenta. Bueno, es así - hipotéticamente). Tengo que investigarlo, es un tema muy interesante.

Una vez más, repito que esta situación no puede existir.

( ¡Lee y piensa! Futuros sobre UN activo subyacente - por lo tanto, el precio de (ambos) futuros cambia en UNA dirección)

Puede haber retrasos en los futuros sin liquidez, pero son temporales.

"No es un alboroto, porque los futuros lejanos serán válidos durante otros 3 meses, tras el vencimiento de los futuros cercanos.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

¡Buenas tardes!

Os invito a debatir en este hilo las estrategias y formas de aplicarlas

en el mercado de derivados FORTS.

Empezaré por la primera.

Estrategia - Futures Calendar Spread.

Ventajas:

1. Pequeña (relativamente) inversión de fondos.

2. Descuentos CS en muchos futuros.

3. Teóricamente el 100% del punto de equilibrio.

4. No se ve afectado por el componente monetario.

5. No es muy difícil de aplicar.

6. No es muy crítico para la velocidad de ejecución de la orden.

Desventajas:

1. Mercado de baja liquidez para los futuros de "largo alcance".

2. No hay fechas exactas de pago de dividendos,

difícil determinar la gama de precios negociados.

3. Cambios demasiado frecuentes de los tipos de interés

4. Volatilidad débil entre pares (por ejemplo, Si-6.15 y Si-9.15).

¿Alguna idea sobre cómo "invertir" las debilidades?