Asesores Expertos: MQL5 Wizard - Señales de trading basadas en el cruce de dos EMA con filtro de tiempo intradía

MQL5 Wizard - Señales comerciales basadas en el cruce de dos EMA con filtro de tiempo intradía:

Autor: MetaQuotes Software Corp.

Buen artículo pero ruego algunas explicaciones:

**** para abrir posiciones sólo desde las 0:00 hasta las 5:59. Se puede hacer estableciendo el valor de BadHoursOfDay=16777152=11111111111111111111000000b. Todas las demás horas comerciales son "malas", así que es mejor prohibir la apertura de nuevas posiciones desde las 6:00 hasta el final del día. ****

Aquí se necesitan algunos detalles:

- ¿cómo calcular/definir este valor de " 16777152", cómo definirlo para otro horario de "apertura/cierre" o sólo de "apertura"?

- cómo tomar decisiones sobre múltiples ITFs , por ejemplo: ¿horarios de apertura de TOKIO/LONDRES/NY?

Aquí se necesitan algunos detalles:

- ¿cómo calcular/definir este valor de " 16777152", cómo definirlo para otro tiempo de "apertura/cierre" o sólo de "apertura"?

En este ejemplo se implementa el filtro en la apertura de nuevas posiciones. (Se asume que serán cerradas por SL/TP).

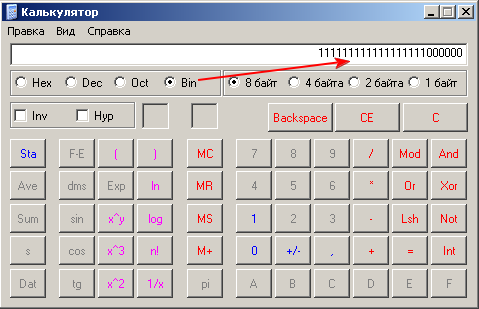

La representación binaria de 16777152 es:

En nuestro caso hemos utilizado el filtro por horas, las horas "malas" las hemos marcado con los bits=1 correspondientes. Lo mismo se puede hacer con BadMinutesOfHour.

Puede utilizar calc.exe para convertir valores binarios:

- cómo tomar decisiones sobre múltiples ITFs , por ejemplo: TOKYO/LONDRES/NY horarios de apertura?

Si desea utilizar 3 filtros separados (TOKYO,LONDRES,NY), puede añadir instancias adicionales de la clase CSignalITF (en nuestro caso sólo hay un m_time_filter) en su clase signals.

¿Cómo optimizaría el filtro de tiempo en el comprobador de estrategias?

El mejor filtro de tiempo puede ser encontrado usando la optimización del parámetro de entrada BadHoursOfDay en el Probador de Estrategias. Puede especificar los valores inicial y final de los parámetros y encontrará las mejores horas, debido al uso del algoritmo de optimización genética no necesita mucho tiempo, como parece.

La segunda forma es comprobar manualmente la hora de las operaciones de pérdida y "marcarlas" en bits del parámetro BadHoursOfDay.

De hecho, permite afinar su estrategia y tener en cuenta algunas razones "lógicas" de la idea de comercio. Por ejemplo, los osciladores funcionan mejor cuando están planos, la razón de estar planos puede ser la ausencia de noticias, las propiedades de la sesión/par de divisas, etc.

En este ejemplo se implementa el filtro de apertura de nuevas posiciones. (Se asume que serán cerradas por SL/TP).

La representación binaria de 16777152 es:

En nuestro caso hemos utilizado el filtro por horas, las horas "malas" las hemos marcado con los bits=1 correspondientes. Lo mismo se puede hacer con BadMinutesOfHour.

Puede utilizar calc.exe para convertir valores binarios:

Si quieres usar 3 filtros separados (TOKYO,LONDRES,NY), puedes añadir instancias adicionales de la clase CSignalITF (en nuestro caso solo hay un m_time_filter) en tu clase signals.

Gracias por este howto, pero lo que es un dolor de cabeza :( ¿No podemos simplemente utilizar algo más fácil de usar como StartHour / EndHour / StartMinute / EndMinute como podemos hacer con MT4? ¿Por qué usar este modo binario tan complicado?

La representación binaria de los parámetros tiene algunas ventajas significativas. Por ejemplo, puede explorar el espacio de parámetros en el Probador de Estrategias (empezar desde 0, terminar 16777215, paso 1). Pruébelo.

Después de encontrar las mejores horas puede explorar los días. Pero tenga en cuenta, que los filtros de tiempo son eficaces para los marcos de tiempo más bajos (H1 e inferior).

Si necesita más "amigable" manera, usted puede escribir su propia clase de señales de comercio(ver MQL5 Wizard: Cómo crear un módulo de señales de comercio).

La representación binaria de los parámetros tiene algunas ventajas significativas. Por ejemplo, puede explorar el espacio de parámetros en el Probador de Estrategias (empezar desde 0, terminar 16777215, paso 1). Pruébelo.

Después de encontrar las mejores horas puede explorar los días. Pero tenga en cuenta, que los filtros de tiempo son eficaces para los marcos de tiempo más bajos (H1 e inferior).

Si necesita una manera más "amigable", puede escribir su propia clase de señales de comercio(ver MQL5 Wizard: Cómo crear un módulo de señales de comercio).

El mejor filtro de tiempo puede ser encontrado usando la optimización del parámetro de entrada BadHoursOfDay en el Probador de Estrategias. Puede especificar los valores inicial y final de los parámetros y encontrará las mejores horas, debido al uso del algoritmo de optimización genética no necesita mucho tiempo, como parece.

La segunda forma es comprobar manualmente la hora de los tratos de pérdida y "marcarlos" en bits del parámetro BadHoursOfDay.

De hecho, permite afinar su estrategia y tener en cuenta algunas razones "lógicas" de la idea de comercio. Por ejemplo, los osciladores funcionan mejor cuando están planos, la razón de estar planos puede ser la ausencia de noticias, las propiedades de la sesión/par de divisas, etc.

Bien, por favor, corrígeme si me equivoco, pero suponiendo que quiero filtrar los minutos malos, ¿significa esto que tengo que tamizar a través de 1152921504606846975 opciones?

Hola.

¿es posible hacer que los promedios para elegir - MA, EMA, WMA. y también habría un desplazamiento de la media. y, además, el cierre de beneficios en otro indicador?

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

MQL5 Wizard - Señales de trading basadas en el cruce de dos EMA con filtro de tiempo intradía:

Vamos a examinar las señales de trading basadas en el cruce del precio de dos medias móviles exponenciales suavizadas con filtro de tiempo intradía (CSignal2EMA_ITFA de la biblioteca estándar MQL5). El código del Asesor Experto basado en esta estrategia se puede generar automáticamente mediante el Asistente para MQL5 (MQL5 Wizard).

Autor: MetaQuotes Software Corp.