Diskussion zum Artikel "Nachrichtenhandel leicht gemacht (Teil 2): Risikomanagement"

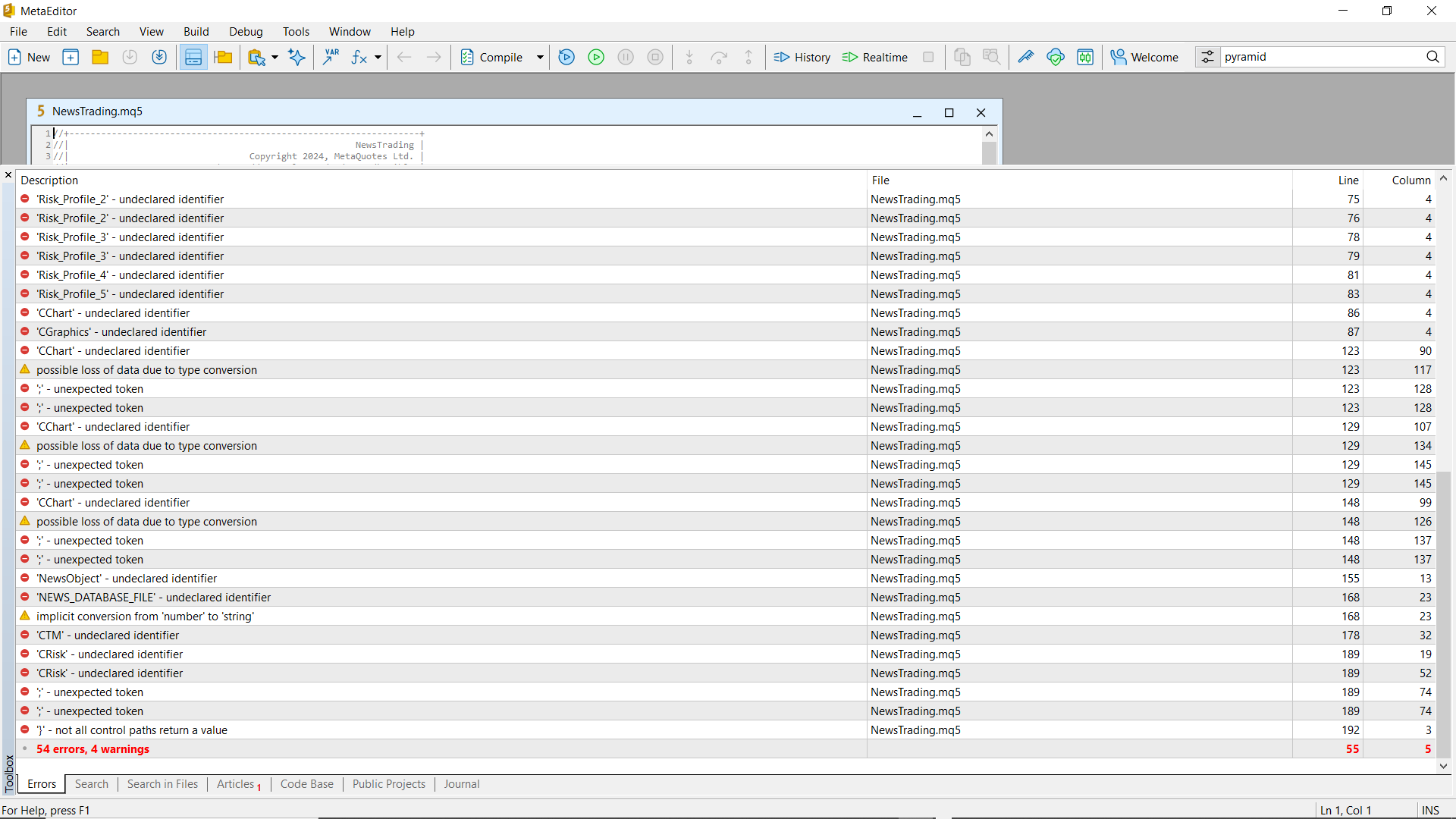

Ich habe versucht, es zu testen, aber ich weiß nicht, wo ich alle Dateien ablegen soll, so dass das Newstrading nicht kompiliert wird

Ich habe versucht, es zu testen, aber ich weiß nicht, wo ich alle Dateien ablegen soll, so dass das Newstrading nicht kompiliert wird

Schritt 1: Verschieben Sie den NewsTrading-Ordner in den Experts-Ordner.

Schritt 2: Öffnen Sie die NewsTrading Projektdatei.

Schritt 3: Klicken Sie auf die NewsTrading mq5-Datei und öffnen Sie sie.

Schritt 4: Kompilieren Sie die Anwendung.

Wenn Sie den Stop-Loss auf 0 setzen, passiert genau das:

Tolle Programmierung, die allerdings noch etwas aufgeräumt werden müsste. Wirklich interessanter Artikel und ich kann sehen, wie viel Mühe in ihn gesteckt wurde.

Wenn Sie den Stop Loss auf 0 setzen, geschieht Folgendes:

Tolle Programmierung, die allerdings noch etwas aufgeräumt werden müsste. Wirklich interessanter Artikel und ich kann sehen, wie viel Mühe darin steckt.

Hallo Christian, danke für die freundlichen Worte. Dieses Problem wurde bemerkt und in meinen späteren Artikeln, die noch veröffentlicht werden, gelöst. Was die Provisionen betrifft, schlagen Sie vor, dass der Experte bei der Risikoberechnung die Provisionen berücksichtigt?

Ich bin der Meinung, dass die Berücksichtigung von Provisionen ein wichtiger Aspekt für die Rentabilität und die Risikoberechnung ist. Andernfalls könnten Händler, die automatisierte Systeme verwenden, Geschäfte in dem Glauben abschließen, dass sie im Gewinn sind, während in Wirklichkeit Gewinn minus Kosten = Nettogewinn ist, was die Realität widerspiegelt.

Wenn ein Handel im Verlust oder für längere Zeit offen ist, wird der Preis wahrscheinlich nicht einfach zu Ihrem Einstiegspunkt zurückkehren, um die Kosten zu decken.

Sicher, in einem Demokonto ist das zu Testzwecken gut, aber die meisten Broker berechnen eine Art von Provision, so dass der Break-even nie zum Einstiegspunkt zurückkehren wird, sondern immer ein paar Punkte über/unter dem ursprünglichen Einstiegspunkt liegen wird, je nachdem, ob der Broker sowohl für den Einstieg als auch für den Ausstieg Gebühren erhebt oder ob er einen Prozentsatz berechnet. Auch Swaps sollten bei der Berechnung des Break-even-Punktes berücksichtigt werden.

Ich bin der Meinung, dass die Berücksichtigung von Gebühren ein wichtiger Aspekt der Rentabilitäts- und Risikoberechnung ist. Andernfalls könnten Händler, die automatisierte Systeme verwenden, Geschäfte in dem Glauben abschließen, dass sie einen Gewinn erzielen, während in Wirklichkeit der Gewinn abzüglich der Kosten den Nettogewinn darstellt, der die reale Welt widerspiegelt.

Wenn ein Handel im Minus ist oder lange Zeit offen war, wird der Preis, der einfach zum Einstiegspunkt zurückkehrt, höchstwahrscheinlich die Kosten nicht decken.

Natürlich ist ein Demokonto zu Testzwecken gut geeignet, aber die meisten Broker verlangen eine gewisse Provision, so dass der Break-even nie zum Einstiegspunkt zurückkehren wird, sondern immer ein paar Pips über/unter dem ursprünglichen Einstiegspunkt liegen wird, je nachdem, ob der Broker Ein- und Ausstiegsgebühren oder einen Prozentsatz berechnet. Auch Swaps müssen bei der Berechnung des Break-even-Punktes berücksichtigt werden.

Vielen Dank für Ihr Feedback, wir wissen es zu schätzen!

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Nachrichtenhandel leicht gemacht (Teil 2): Risikomanagement :

In diesem Artikel wird die Vererbung in unseren bisherigen und neuen Code eingeführt. Um die Effizienz zu erhöhen, wird ein neues Datenbankdesign eingeführt. Darüber hinaus wird eine Risikomanagementklasse eingerichtet, die sich mit der Berechnung des Volumens befasst.

Eine kurze Auffrischung des vorherigen Artikels aus der Reihe „Nachrichtenhandel leicht gemacht“. In Teil 1 haben wir uns mit dem Konzept der Sommerzeit und den verschiedenen Versionen für die verschiedenen Länder beschäftigt, die ihre Zeitzonen im Laufe eines Geschäftsjahres um eine Stunde vor- oder zurückstellen. Dadurch ändern sich die Handelszeiten für die entsprechenden Makler, die die Sommerzeit nutzen. Die Gründe für die Einrichtung einer Datenbank und die Vorteile wurden angesprochen. Es wurde eine Datenbank erstellt, um die Nachrichtenereignisse aus dem MQL5-Wirtschaftskalender zu speichern, wobei die Zeitdaten der Ereignisse nachträglich geändert wurden, um den Sommerzeitplan des Maklers für ein genaues Backtesting in der Zukunft widerzuspiegeln. In den Projektdateien wurde ein SQL-Skriptergebnis im Excel-Format für alle einmaligen Ereignisse bereitgestellt, die über den MQL5-Kalender für alle verschiedenen Länder zugänglich sind.

In diesem Artikel werden wir jedoch einige Änderungen an unserem vorherigen Code aus Teil 1 vornehmen. Erstens wird die bisherige Nachrichten-/Kalenderdatenbank durch die Implementierung von Vererbung in den bestehenden Code und den kommenden neuen Code in etwas Nützlicheres und Praktischeres umgewandelt. Darüber hinaus werden wir uns mit dem Risikomanagement befassen und verschiedene Risikoprofile erstellen, aus denen Nutzer mit unterschiedlicher Risikobereitschaft oder Präferenz wählen können.

Autor: Kabelo Frans Mampa