Trader's Handbook: Aufträge, Preise, Stapel, Fonds, Währung

Wie man ein Nachschlagewerk liest.

Es stellt sich heraus, dass es nicht ausreicht, ein Nachschlagewerk zu schreiben, man muss auch lehren, wie man es richtig liest/empfängt.

Lese-/Rezeptionsgeschwindigkeit.

Klassische Lesegeschwindigkeit (CRS) - die Anzahl der Buchstaben (Wörter) pro Zeiteinheit.

Wahrnehmungsgeschwindigkeit von Informationen (PSI) - der Umfang des Verstehens/Verdauens der enthaltenen Informationen pro Zeiteinheit.

In den meisten Fällen ist der BCC eines jeden Menschen nahezu unabhängig vom tatsächlichen Inhalt des Gelesenen. Dies ist eine schreckliche Geißel der Informationswahrnehmung, von der man sich befreien muss, und zwar in Richtung einer Konstanz nicht des RAC, sondern des RAS.

Nehmen wir ein einfaches Beispiel. Die meisten Menschen lesen Belletristik und wissenschaftliche Literatur mit demselben RMS. Das heißt, beim Lesen eines wissenschaftlichen Werkes arbeitet das Gehirn praktisch nicht, es läuft durch eine Reihe von Buchstaben. Bei belletristischer Literatur ist das manchmal gerechtfertigt, aber sonst nicht.

Wie man Belletristik liest.

Es ist notwendig, von der weit verbreiteten Konstanz des BCC zur seltenen Konstanz des SWI überzugehen.

Es dauert zum Beispiel um Größenordnungen länger (wenn überhaupt), um die Bedeutung einiger Sätze zu erfassen, als wenn man sie nur mit dem BCC liest.

Tatsache ist, dass die meisten Menschen ein bestimmtes Stück Literatur innerhalb von ~ einer halben Stunde lesen. Und diese Zeit hängt in der Regel nur von dem jeweiligen BCC ab. Das Ergebnis: "abstrus und unnötig". Das ist natürlich nicht wahr.

In der Tat ist die Menge an Informationen, die in dem vorgestellten Vortrag enthalten ist, so groß, dass die Zeit für seine Wahrnehmung in Tagen gemessen werden sollte.

Wenn Sie sich nicht ein paar Tage Zeit genommen haben, um das hier Gelesene gelegentlich zu verdauen, dann haben Sie mit hoher Wahrscheinlichkeit nicht ganz verstanden, was hier geschrieben wurde.

Sie werden kaum in die Materie einsteigen, wenn Sie nicht jeden Absatz mit Stift und Papier analysieren und verschiedene Schemata und Varianten entwickeln. Etwas in den Terminals auszuprobieren und verschiedene Vermutungen/Annahmen zu finden oder zu widerlegen, die beim Nachdenken entstehen.

Die Qualität der Wahrnehmungsebene zu bestimmen.

Wenn jede Frage (die eigene oder die eines anderen) leicht in das geschaffene marktnahe Verständnis passt, können wir sagen, dass das Bild über die Marktgrundlagen qualitativ erfasst ist. Wenn etwas nicht passt - schließen Sie die Lücke mit allen Mitteln, außer mit einem: Schließen Sie die Augen.

Forex Wertstellung*

Wie bereits erwähnt, umfasst der Devisenmarkt im weitesten Sinne nicht nur Transaktionen zum Kauf und Verkauf einer Währung gegen eine andere, die sofort, d. h. heute, abgewickelt werden, sondern auch in anderen Zeitabständen.

DasAbwicklungsdatum, d. h. das Datum, an dem die Mittel physisch auf die Konten der Gegenparteien überwiesen werden, wird in der Finanzsprache als Wertstellungsdatum (oder Valuta) bezeichnet.

Die folgenden Valutadaten werden auf dem Finanzmarkt üblicherweise verwendet:

Hinweis: Alle Geschäfte, die mit einem Abrechnungsdatum vor dem zweiten Werktag abgeschlossen werden, werden als Barumtauschgeschäfte bezeichnet.

Hinweis: Der Tag des Geschäftsabschlusses ist der Tag, an dem die Vereinbarungen über die wichtigsten Parameter des Geschäfts getroffen wurden:

Auf dem Devisenmarkt werden auch Geschäfte mit einem Valutadatum von mehr als 2 Arbeitstagen ab dem Datum des Geschäftsabschlusses verwendet - sie werden Termingeschäfte oder Terminkonvertierungsgeschäfte genannt. Die Wertstellungsdaten werden zum Zeitpunkt des Geschäftsabschlusses vereinbart.

Derivate wie Optionen werden ebenfalls auf dem Devisenmarkt gehandelt.

Es gibt zwei Arten von Optionen:

Je nachdem, welches Recht beim Kauf einer Option entsteht, den Basiswert zu kaufen oder zu verkaufen, spricht man von Call- (Kaufoption) bzw. Put-Optionen (Verkaufs option).

Am beliebtesten auf dem Devisenmarkt sind Geschäfte, die auf Spot-Basis durchgeführt werden. Dies hängt in der Regel mit dem Zeitbedarf für die Registrierung und Abrechnung mit einer Gegenpartei zusammen, die sich in einer anderen Zeitzone befindet.

Auf dem Devisenmarkt werden auch SWAP- oder Swap-Geschäfte getätigt (nähere Informationen dazu im nächsten Abschnitt).

- enc.fxeuroclub.ru

Swap-Geschäft

Swap, im Devisenhandelmanchmal auch Rolover oder Overnight genannt, ist der gleichzeitige Abschluss von zwei gegenläufigen Geschäften mit unterschiedlicher Wertstellung, von denen das eine eine bereits offene Position schließt und das andere sie sofort eröffnet. Der Swapsatz und der Swapwert werden zum Zeitpunkt der Transaktion festgelegt. Der Zweck des Geschäfts ist in der Regel die Verlängerung einer offenen Position.

Beispiel für ein Swap-Geschäft:

Angenommen, Sie haben am 17. August 2004 (Dienstag) 500.000 eur/usd zum Kurs von 1,2347 zu Spot-Konditionen gekauft (d.h. mit einem Abrechnungstermin am 19. August - Donnerstag). Am 19. August erhalten Sie 500.000 eur auf Ihr Konto und es werden Ihnen 617.350 (500.000 x 1,2347) usd belastet.

Wenn Sie jedoch einen gehebelten Einschusshandel tätigen, haben Sie wahrscheinlich nicht so viele Dollar auf Ihrem Konto und werden nicht in der Lage sein, Ihre Verpflichtungen gegenüber der Gegenpartei am 19. August (Abrechnungstag) zu erfüllen. Daher müssen Sie Ihre Position verlängern oder "auflösen". Angenommen, Sie haben Ihre Position am 17. August nicht geschlossen und beabsichtigen auch nicht, sie am nächsten Tag, dem 18. August, zu schließen, da Sie von Ihrer Bewegung überzeugt sind. In diesem Fall führen Sie ein Swap-Tom-Spot-Geschäft durch, d. h. Sie tätigen zwei gegenläufige Geschäfte mit unterschiedlichen Abrechnungsterminen.

Nehmen wir an, dass Sie mit Ihrer Entscheidung richtig liegen und der Kurs von Eur/Usd im Laufe des Vortages tatsächlich gestiegen ist und bei 1,24 notiert.

Am 18. August verkaufen Sie 500.000 eur/usd (zu 1,2400) zu Tom-Bedingungen, d.h. mit Abrechnungstermin am 19. August, und kaufen sie (zu 1,2400) zu Spot-Bedingungen mit Abrechnungstermin am 20. August.

Zeitlich werden die Geschäfte folgendermaßen verteilt.

Da Sie zuerst einen Kauf am 17. August mit Ausgleich am 19. August und jetzt einen Verkauf am 18. mit Ausgleich am 19. August hatten, werden Ihre Forderungen in Höhe von 500.000 Euro und Ihre Verpflichtungen zur Lieferung von 500.000 Euro durch das Swap-Geschäft gegenseitig vernichtet (Netting) . Die Position in Dollar ist ebenfalls ein Netting, aber nur teilweise, da die beiden Transaktionen (Ausgleich am 19.) zu unterschiedlichen Preisen (1,2347 und 1,2400) durchgeführt werden. Und da Sie 500.000x1,2347 = 617.350 $ und 500.000x1,2400= 620.000 $ übertragen müssen, ergibt sich durch das Netting eine Nettodifferenz von 2.650 $.

Nach der Swap-Operation haben Sie eine offene Position, die innerhalb von 2 Werktagen, d.h. am 20. Dezember, ausgeglichen wird.

Angenommen, Sie wollen die Position am nächsten Tag, dem 19. August (Donnerstag), nicht schließen (die Abrechnung erfolgt am 20. August), und der Kurs ist etwas gesunken (auf 1,2387), dann führen Sie die Swap-Operation erneut durch. Sie verkaufen 500 000 eur/usd (zu 1,2387) bis zum Tom Settlement (20. August - Freitag) und kaufen sie (zu 1,2387) bis zum Spot Settlement (23. August - Montag).

Als Ergebnis der Swap-Operation haben Sie eine offene Position, deren Abrechnungstermin 2 Arbeitstage vom aktuellen Tag (dem Tag des Geschäfts) entfernt ist.

In tabellarischer Form sieht dies wie folgt aus.

Es gibt noch einen weiteren sehr wichtigen Punkt bei der Swapberechnung, der oben nicht beschrieben wird (um die Erklärung zu vereinfachen). Gleichzeitige Tom- und Spot-Geschäfte werden nämlich in der Regel nicht zum gleichen Preis abgeschlossen, sondern zu verschiedenen, leicht voneinander abweichenden Preisen.

Ein Beispiel: Sie versuchen, Ihre offene Kaufposition zu verlängern. Dann können Sie den Euro zu 1,2378 (Tom) verkaufen und die Position sofort zu 1,237760 (Spot) oder 0,4 Pips billiger zurückkaufen. Es stellt sich heraus, dass Sie (unter sonst gleichen Bedingungen) Geld verdienen, nur weil Sie in der Position sind.

Es kann aber auch andersherum sein: Wenn Sie versuchen, eine Verkaufsposition aufzulösen, und Sie kaufen Euros auf Tom und verkaufen auf Spot, ist der Swap wahrscheinlich negativ für Sie (oder anders gesagt, Sie zahlen für die Verlängerung der Position, indem Sie etwas teurer kaufen als verkaufen).

Die Antwort auf die Frage, warum der Swap-Preis unterschiedlich ausfallen kann (negativ und positiv sowie unterschiedlich), liegt darin, was der Händler, der Ihre Aufträge ausführt, tatsächlich tut.

Berechnen eines Swaps

Schauen wir uns das anhand eines Beispiels an.

Nehmen wir an, Sie versuchen, eine Long-Position (Euro-Kaufposition) zu verlängern und verschieben das Valutadatum beispielsweise vom 19. auf den 20. August. Für den Händler bedeutet dies, dass er Ihnen die Euro einen Tag später geben muss (Abwertung), aber die Dollar einen Tag später von Ihnen erhält. Der Händler hat (am 19.) einen "zusätzlichen" (für einen Tag) Eurobetrag, der Ihrer Position entspricht, und am selben Tag einen Mangel (für einen Tag) an Dollar, den Sie ihm nicht liefern werden.

Dementsprechend nimmt der Händler den Euro-Betrag für einen Tag an und platziert ihn (gibt Interbankenkredit), und er nimmt den benötigten Dollar-Betrag für einen Tag auf (nimmt Interbankenkredit).

Nehmen wir nun die Interbankenkreditzinsen in die Berechnung auf.

Nehmen wir an, die Interbankensätze für Euro und Dollar lauten wie folgt:

| Satz | Euro | Dollar | ||

| Anziehung | Platzierung | Anziehungskraft | Platzierung | |

| 1 Tag | 3,5 | 3 | 2,5 | 2,3 |

Der Händler legt also "zusätzlich" 500 000 Euro zu einem Zinssatz von 3 % pro Jahr an und erhält dafür (500 000x3%)/365=41,095 Euro, was 41,095x1,2378=50,88 Dollar entspricht.

Gleichzeitig hebt der Händler die Summe von 500 000 $ x 1,2378 = 618 900 $ zu einem Zinssatz von 2,5 % pro Jahr auf und erhält dafür (618 900 x 2,5 %)/365 = 42,39 $.

Der Nettoertrag der Transaktion beträgt $50,88-42,39=$8,49.

Dies ist der Swap in Dollar, den er Ihnen geben kann.

Aus vielen Gründen (z. B. Buchhaltung) kann der Händler Ihnen dieses Geld nicht umsonst gutschreiben, also schlägt er es auf den Preis Ihrer Swap-Transaktionen auf. Das ist bequemer, und deshalb wird es im Handel auch akzeptiert.

Wenn 1 Pip bei einem 500.000-Euro-Lot 50 $ entspricht, dann entsprechen 8,49 etwa 0,2 Pips. Deshalb führt der Händler die Operation mit Ihnen auf folgende Weise durch: Sie verkaufen z.B. Euro bis Tom (19. Tag) zu 1,2378 und kaufen ihn sofort zu 1,237780 (d.h. 0,2 Punkte billiger) und erhalten so diese 0,2 Punkte und den entsprechenden Betrag in Dollar.

Der Sinn eines positiven Swaps besteht darin, dass der Platzierungssatz für die Währung, die Sie in der Position kaufen, höher ist als der Leihsatz für die Währung, die Sie in der Position verkaufen.

Wenn Sie versuchen würden, eine Verkaufsposition zu verlängern, würde der Händler Ihnen einen negativen Swap geben (d. h. Ihnen Gebühren in Rechnung stellen), weil der Platzierungssatz für Dollar niedriger ist als der Ziehungssatz für Euro. Berechnen Sie die Höhe der Swap-Punkte selbst.

Die Swap-Sätze hängen also von den Sätzen für die Aufnahme und Platzierung von Währungen auf dem Interbankenmarkt ab. Wenn Sie eine Kaufposition in einer Währung mit höheren Kursen halten, erhalten Sie normalerweise einen Swap, und wenn Sie eine Verkaufsposition in einer Währung mit höheren Kursen halten, zahlen Sie einen Swap.

Warum wird ein großer Swap genau von Mittwoch auf Donnerstag berechnet und belastet?

Weil durch die Verschiebung des Datums des Positionsabschlusses von Mittwoch auf Donnerstag das Abrechnungsdatum von Freitag auf Montag (drei Tage später) verschoben wird. Sie erhalten Swaps für 3 Tage, aber Sie werden auch mit Swaps für 3 Tage belastet.

- enc.fxeuroclub.ru

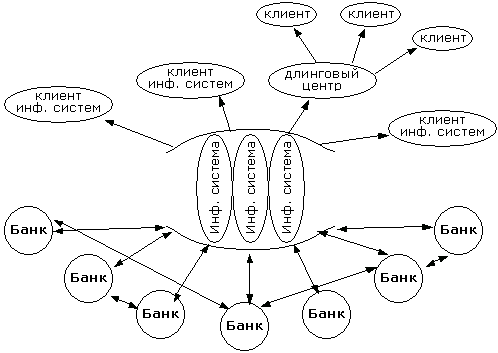

Wie Devisennotierungen zustande kommen

Da der Devisenmarkt ein Interbankenmarkt ist, sind die Banken die wichtigste und praktisch die einzige Quelle für Kursnotierungen. Die anderen geben nur Bankkurse weiter. Was ist eine Bankquotierung?

Praktisch jede große Bank bietet ihren Kunden (juristische und natürliche Personen) und anderen Banken-Gegenparteien (Banken, mit denen Vereinbarungen unterzeichnet und Zahlungsdaten ausgetauscht wurden) die Kurse an, zu denen sie gerade bereit ist, ein Geschäft zu tätigen. Die Notierung selbst erfolgt mit Hilfe spezieller technischer Mittel(Handelsterminals, Internet und manchmal auch telefonisch).

Es handelt sich um eine indikative Notierung, und die Bank ist in der Regel nicht verpflichtet, das Geschäft genau zu diesem Preis abzuschließen, da der tatsächliche Preis von vielen Faktoren abhängen kann: dem Status des Kunden (ob ein Risiko der Währungslieferung besteht oder nicht), dem Volumen der Transaktion (kleines, normales oder sehr großes Volumen), dem Wertstellungsdatum (tatsächliche Abwicklung des Geschäfts) usw.

Wohin gehen die Notierungen

Diese Notierungen gehen ebenso wie die Notierungen realer Transaktionen an spezialisierte Informationssysteme (Reuters, Bloomberg, Tenfor, DBC usw.), und von den Informationssystemen gehen sie in die ganze Welt - zu den Kunden der Informationssysteme (zurück zu allen Banken, natürlichen und juristischen Personen usw., zu allen, die an die Systeme angeschlossen sind).

Daher sind die von den Informationssystemen erhaltenen Notierungen nur indikativ und bedeuten nicht, dass irgendwo auf der Welt ein Geschäft damit abgeschlossen wurde. Außerdem können nicht alle Notierungen von echten Geschäften in das Informationssystem gelangen.

Handelszentren sind ebenfalls Kunden von Informationssystemen und stellen ihren Kunden den allgemeinen Strom von Kursen zur Verfügung, einschließlich ihrer eigenen Kurse sowie der Kurse, zu denen Geschäfte mit ihren eigenen Kunden getätigt wurden.

- 2011.01.05

- MetaQuotes Software Corp.

- www.mql5.com

Market Maker

(Market Maker - ein Makler-/Händlerunternehmen, das das Risiko des Erwerbs und der Verwahrung von Wertpapieren eines bestimmten Emittenten auf eigene Rechnung übernimmt, um deren Verkauf zu organisieren. Market Maker handeln an der Börse und im Freiverkehr als direkte Teilnehmer an Transaktionen. An der New Yorker Börse werden Market-Maker als "Spezialisten" bezeichnet. In der Regel agieren Market-Maker auf beiden Seiten - sowohl als Verkäufer als auch als Käufer. In der Regel ist ein Market-Maker verpflichtet, für jeden seiner Kunden mindestens 1.000 Aktien zu verkaufen (etwa 20-30 für einen Market-Maker). Die Transaktionen werden über das Telefon oder das Internet abgewickelt und dauern nur Sekunden.

An der Börse kann ein Market Maker z. B. ein Maklerunternehmen sein, das sich vertraglich gegenüber der Börse verpflichtet, gleichzeitig erteilte Aufträge mit einer Differenz zwischen An- und Verkaufskurs (siehe Spread (Finanzen)) von höchstens einem bestimmten Wert für eine bestimmte Zeit (z. B. mindestens 90 % der Handelszeit) zu halten, wofür die Börse dem Market Maker bestimmte Privilegien, z. B. Provisionsgebühren, gewährt.

Top 10 der größten Market Maker auf dem Devisenmarkt laut Reuters:

- Deutsche Bank - 19,30 %

- UBS - 14,85 %

- Citi - 9,00

- Royal Bank of Scotland - 8,90

- Barclays Capital - 8,80

- Bank of America - 5,29 %

- HSBC - 4,36 %

- Goldman Sachs - 4,14 %

- JP Morgan - 3,33 %

- Morgan Stanley - 2,86 %

Market-Maker-Funktionen

Die Hauptaufgabe der Market Maker besteht darin, bilaterale Quotierungen für den Kauf/Verkauf von Wertpapieren zu stellen und - im Rahmen einer trilateralen Vereinbarung - auch Dienstleistungen für den Emittenten bei der Aufnahme und Pflege von Wertpapieren in Kurslisten zu erbringen.

Was ist eine bilaterale Notierung?

Einebilaterale Quotierung ist ein Auftrag (oder mehrere Aufträge) zum Kauf und ein Auftrag (oder mehrere Aufträge) zum Verkauf von Wertpapieren für ein bestimmtes Wertpapier, die vom Market Maker bekannt gegeben werden und die die für das Wertpapier festgelegten Spread- und Quotierungsvolumenanforderungen erfüllen.

DerBilateral Quotation Spread ist ein Wert, der als Prozentsatz berechnet wird und definiert ist als die Differenz zwischen dem besten Preis in einer Verkaufsorder und dem besten Preis in einer Kauforder im Verhältnis zum besten Preis in einer Kauforder für ein bestimmtes Wertpapier.

Dasbilaterale Notierungsvolumen ist ein Wert, der als Summe der Produkte aus Preisen und der Anzahl der in den Orders angegebenen Wertpapiere in jedem der oben genannten Fälle berechnet wird:

- in den Kaufaufträgen in der bilateralen Notierung;

- in den Aufträgen zum Verkauf in der bilateralen Notierung,

deren Preise dem für ein bestimmtes Wertpapier festgelegten Quotierungsspread entsprechen. Das Notierungsvolumen wird in der Währung berechnet, in der die Orders angekündigt werden.

Neben dem Spread und dem bilateralen Quotierungsvolumen werden auch die folgenden Parameter für deren Pflege festgelegt:

- Dauer der Aufrechterhaltung der bilateralen Quotierungen (70% der Dauer der Handelssitzung);

- Maximales Volumen der auf der Grundlage der Aufträge des Market Makers abgeschlossenen Geschäfte, bei dessen Erreichen der Market Maker von der Verpflichtung zur Aufrechterhaltung der bilateralen Quotierung befreit wird.

Die Börse kann auch andere zusätzliche Parameter für einen bestimmten Titel festlegen.

Liquiditätsanbieter

Der Begriff "Liquidität" bezieht sich auf den Zustand bestimmter Waren, Ressourcen und Wertpapiere, in dem sie schnell und ohne nennenswerte Kursverluste gekauft oder verkauft werden können. Den höchsten Grad an Liquidität besitzt Bargeld.

Der wichtigste Indikator für Liquidität

Der Hauptindikator für die Liquidität ist das Handelsvolumen. Je mehr Transaktionen mit einem Vermögenswert durchgeführt werden, desto höher ist seine Liquidität. Das tägliche Handelsvolumen auf dem FOREX-Markt beläuft sich auf Billionen von US-Dollar und übersteigt damit das Volumen des Weltaktienmarktes um ein Vielfaches. Aus diesem Grund weist der FOREX-Markt die höchstmögliche Liquidität auf.

Liquidität auf dem Forex-Markt

In der FOREX-Handelspraxis bedeutet "Liquidität" in erster Linie die Fähigkeit, diese oder jene Währung in der erforderlichen Menge schnell zu verkaufen oder zu kaufen. Daher werden Instrumente, die schnell verkauft oder gekauft werden können, als hochliquide bezeichnet, während Vermögenswerte, bei denen es lange dauert, sie zu verkaufen oder zu kaufen, als wenig liquide bezeichnet werden.

DieLiquidität wird von Market-Makern bereitgestellt - großen Marktteilnehmern(wie Banken). Je mehr Market-Maker dem Unternehmen Liquidität zur Verfügung stellen, desto höher ist die Wahrscheinlichkeit, dass Transaktionen unabhängig von der Zeit und den Handelssitzungen in verschiedenen Ländern der Welt durchgeführt werden können.

Anbieter von Liquidität

Ein Liquiditätsaggregator (Anbieter) ist ein großer Marktteilnehmer, der die weltweit größten Banken, Finanzinstitute und Fonds miteinander vernetzt, um einen Pool von Kursen, Notierungen und Nachrichten für kleinere Marktteilnehmer wie Makler, Handelszentren usw. zu bilden.

Einige der wichtigsten Liquiditätsanbieter sind Currenex, Integral, LMAX, LCG,

- www.mql5.com

Marktmacher

Viele Menschen wissen, dass eines der ersten Dinge, die sie an einer technischen Universität sagen, darin besteht, alles zu vergessen, was sie in der Schule durchgenommen haben. Diese Empfehlung gilt auch hier. Manchmal ist es sinnvoll, mit einer weißen Weste zu beginnen.

Im Moment sind alle Märkte automatisiert. Aus diesem Grund sind einige ökonomische Erklärungen der Preisbildung nur rudimentär. Algorithmen + einige manuelle Eingriffe sind die Regel.

Die Aufgabe eines jeden Handelsalgorithmus ist immer die gleiche - dem Besitzer Geld zu bringen. Je besser der Algorithmus ist, desto mehr Geld kann er einbringen.

Unter den Algorithmen auf dem Markt gibt es auch sogenannte Market-Maker-Algorithmen. Ich kann wahrscheinlich an den Fingern abzählen, von einem einfachen Beispiel bis hin zu einem komplexeren (übrigens habe ich viel über Forexsysteme, Arbitrageure und mql5 geschrieben):

Stellen Sie sich vor, Sie haben eine Aufgabe, ein neues Symbol für den Handel zu erstellen. Angenommen, es gibt Leute, die es aus irgendeinem Grund handeln wollen. Was wird von Ihnen verlangt? Sie müssen jederzeit Level2 Ihres Symbols aus deren Aufträgen bilden. Das heißt, Sie müssen das Symbol mit Preisen und Liquidität füllen. Am Anfang können Sie einen sehr dummen MM-Algorithmus machen - Level2 ändert sich nicht. D.h. der Kunde kaufte oder verkaufte, woraufhin Sie dem ursprünglichen Level2 Liquidität hinzufügten. Es ist klar, dass ein solcher Algorithmus dem Besitzer ständig Geld einbringt. Das Problem ist jedoch, dass die Menschen keine völligen Idioten sind und nicht mit einer Symbolkonstante handeln werden - es gibt nicht einmal eine potenzielle Möglichkeit für sie, Geld zu verdienen.

Also müssen wir die Leute irgendwie dazu bringen, zu handeln. Der nächstdümmste MM-Algorithmus kann eine einfache Sinuswelle sein - Level2 geht rauf und runter. Viele Leute werden auch verlieren, aber es wird Genies geben, die das Muster erkennen und anfangen, den Besitzer des MM-Algorithmus zu verbiegen.

Es stellt sich heraus, dass es notwendig ist, etwas zu erfinden, damit der MM-Algorithmus die maximale Differenz zwischen denen, die abfließen, und denen, die verdienen, aufweist. An dieser Stelle werden verschiedene mathematische Modelle entwickelt, die alles andere als trivial sind.

Natürlich gibt es viele MM-Algorithmen mit unterschiedlichen Eigentümern auf dem Markt. Es gibt große Eigentümer (Großbanken), die auch über Insiderwissen verfügen - sie wissen, welche Händler (weil sie ihre Kunden sind), wo sie stehen und wie sie gehandelt haben. Deshalb sind die mathematischen Modelle auch so gut durchdacht. Aber die Aufgabe ist immer dieselbe - so viel Geld wie möglich aus dem Fleisch (den normalen Marktteilnehmern) herauszuquetschen.

D.h. Sie verstehen, dass auch Sie ein Market Maker sein können, Sie brauchen nur einen guten MM-Algorithmus und die Lösung einiger organisatorischer Probleme.

Algorithmus zur Bildung von Quadraten an der Börse

Es scheint klar geworden zu sein, dass in unserer automatisierten Zeit alles von Algorithmen zusammengehalten wird. Es gibt viele Arten von ihnen. Versuchen wir, einen rein technischen Algorithmus zur Erstellung einer Handelsplattform zu betrachten. Der einfachste Algorithmus dieser Art ist der Börsenalgorithmus. Wir werden darüber sprechen.Es gibt also ein Symbol, das nur an unserer Börse gehandelt wird. Und es gibt viele Menschen, die bereit sind, es zu handeln. Das bedeutet, dass es fertige MM-Algorithmen und Fleisch gibt, ohne die alles sinnlos ist (ohne Gewinn).

Ein Börsenalgorithmus ist rein technisch, d.h. er bringt seinem Besitzer dadurch Gewinn, dass seine Ergebnisse von jedem genutzt werden, der eine Provision zahlt. In diesem Fall kann sogar eine negative Provision in den Algorithmus investiert werden, zum Beispiel bei MM-Algorithmen. Das Provisionsraster ist wiederum ein unkompliziertes mathematisches Modell.

Es gibt also Level2 (FOREX-Terminologie, an den Börsen wird es auch MarketDepth genannt) - das sind Stufen: Kauf-/Verkaufspreis und wie viel (Volumen). Jedes dieser Niveaus (Preis + Volumen) wird als Bande bezeichnet. Die besten Banden für den Verkauf und den Kauf werden Bid und Ask genannt (manche Leute nennen sie Offer, aber das ist nur eine Terminologie).

Level2 wird aus Kundenaufträgen(Limitern) gebildet - dies sind sowohl MM-Algorithmen als auch einige andere Arten von Algorithmen und Fleisch. Spread ist die Differenz zwischen dem aktuellen Ask und Bid (insbesondere aus diesem Grund gibt es die sehr ungenaue Formulierung, dass MMs mit dem Spread Geld verdienen).

Jeder Algorithmus für limitierte Aktien setzt fast immer ein Limit auf das entsprechende Bid im Stack. Aus diesem Grund führt die Platzierung der Limiter innerhalb des Spreads zu einer entsprechenden Verengung des Spreads. Ich werde es nicht mit den Fingern erklären, der Algorithmus ist einfach (Sie können ihn googeln oder fragen).

Wenn das Limit schlechter gesetzt ist als der aktuelle entsprechende Preis (z.B. SellLimit <= Bid), dann führt der Börsenausführungsalgorithmus nicht zu einem Preis aus, der schlechter ist als der Marktpreis, sondern beginnt (nach Volumen) die Bänder von der besten zur schlechteren Seite zu lecken, bis das gesamte Limit gefüllt ist, oder bis die Bänder auf das Niveau auslaufen, auf dem dieses Limit gesetzt ist.

Natürlich gibt es in den Börsenalgorithmen manchmal außerplanmäßige Momente, in denen Informationen über Ihr Gebot, bevor es in den Stapel gelangt, zum Beispiel an den MM-Algorithmus gehen. Und er handelt im Voraus (vor der Zeit) auf einfache Weise so, dass Sie einen positiven Schlupf vom Begrenzer nicht zu einem schlechteren Preis als dem aktuellen erhalten, sondern ihn als Nettogewinn mitnehmen. Das ist ein technischer Insider, der natürlich gekauft wird, d.h. einen ganz klaren Preis hat (Geld regiert). Vergessen wir nicht die Hauptaufgabe eines jeden Algorithmus - Geld. Daher sollte es hier nichts Überraschendes geben - die Wahrheit des Lebens.

An den Börsen wird während einer Handelssitzung ein vorab vereinbarter Limitauftrag in 99 % der Fälle genau zum Preis ausgeführt - ohne Slippage. Das heißt, damit der Kurs Ihren Limitkurs überschreitet, muss er ausgeführt werden.

Limiters in Level2 werden durch Market Orders abgedeckt. Es gibt viele Ordertypen, so wie es die Börse will (vorschreibt). Es handelt sich um einen Algorithmus. MT5 zum Beispiel hat seine eigenen Ordertypen, die die Börse durchaus legalisieren und in ihren Ausführungsalgorithmus implementieren könnte. Ein Marktauftrag ist eine Ableitung eines Limit-Auftrags: ein Limit-Auftrag zu einem schlechteren Preis als dem aktuellen, und dieser schlechtere Preis ist fast nicht messbar. Mit einem Marktauftrag erhalten Sie so viel, wie Sie zur Ausführung benötigen, aber nur mit einem guten negativen Slippage. Die Hauptnutzer von Marktaufträgen sind Fleisch.

Es liegt auf der Hand, dass sich der Preis fast beliebig bewegen kann, ohne dass Geschäfte getätigt werden - sehen Sie sich die MM-Algorithmen an. Wenn ein Geschäft zustande gekommen ist, werden sein Preis und sein Volumen als Last bezeichnet. Und auch diese Information wird von der Börse weitergegeben. Der Fluss der Last-Daten wird T&S(Time & Sales, d. Red.) genannt.

Einige Börsen (nicht alle) fügen den Last-Daten ein bedingtes Kennzeichen hinzu - die Richtung der Transaktion (Kauf oder Verkauf). Diese Markierung ist eine Art Klassifikator: für passive und aktive Teilnehmer. D.h. auf diejenigen, deren Limit erfüllt wurde und diejenigen, die es gefüllt haben. Offensichtlich handelt es sich bei diesem Klassifikator um einen Zeitfilter: Die Ausführung der beiden Seiten der Transaktion wurde durch einen späteren/früheren Handelsauftrag eingeleitet.

Es ist klar, dass der Börsenalgorithmus sequentiell sein muss - d.h. es wird eine Warteschlange von Aufträgen gebildet und diese werden sequentiell abgearbeitet. Es gibt aber auch Varianten der so genannten Snapshots, bei denen Aufträge für eine relativ kurze Zeit angesammelt werden und dann auf einmal in Level2 mit der entsprechenden Ausführung ausgegeben werden.

Ausführung von Limit-Aufträgen an der Börse

Ein korrekter Börsenalgorithmus lässt keine öffentlichen Bid >= Ask Situationen bei der Preisbildung zu. Im Algorithmus selbst bildet sich beim Eingang von Geboten in der Anfangsphase ein Stapel, in dem häufig Bid >= Ask Situationen auftreten. In einer solchen Situation wird der exekutive Teil des Börsenalgorithmus eingeschaltet, dessen Aufgabe es ist, diese Situation in den Zustand Ask > Bid aufzulösen. Und erst nach der Zerstörung wird die bereits gebildete Wette mit entsprechend gebildeten Last-Daten öffentlich - für jeden verfügbar.

SellLimit wird immer zum Bid-Preis ausgeführt, BuyLimit wird zum Ask ausgeführt.

Aber nur diese Bid und Ask sind nicht-öffentliche Preise des Stacks, der in der Anfangsphase gebildet wurde, wie oben beschrieben.

Wenn Sie SellLimit setzen, ist das ein Wunsch von Ihnen zu verkaufen, was einem Angebot für andere gleichkommt, von Ihnen zu kaufen. Aus diesem Grund fällt SellLimit in Ask Gangs. Wenn Sie zum Beispiel SellLimit innerhalb des Spreads setzen, wird das beste Ask-Band mit dem Niveau und dem Volumen Ihres Limits gebildet. D.h. indem Sie SellLimit innerhalb des Spreads setzen, verändern Sie den Ask-Preis. Wenn jemand zum Ask-Kurs kaufen möchte, wird er Ihr Limit auffüllen. In einem solchen Fall zu sagen, dass das SellLimit zum Ask-Kurs oder ohne Spread ausgeführt wird, ist eine sehr vage Formulierung. Es ist besser, einfach den Mechanismus zu verstehen, wie überall sonst auch.

Hier ist ein Beispiel für eine Ausführung. Sie haben SellLimit innerhalb des Spreads gesetzt, also ist Ask gleich SellLimit. Jetzt setzen Sie das BuyLimit gleich dem Ask. In dieser Situation (siehe erster Absatz) stellt sich im Börsenalgorithmus heraus, dass Bid gleich BuyLimit ist. Mit anderen Worten, es stellt sich heraus, dass Bid = Ask ist. Das war's, die Situation wird so lange geklärt, bis Ask größer als Bid wird. Niemand wird eine korrekte Wette sehen, bis der Algorithmus es tut. Der Einfachheit halber sei das SellLimit- und das BuyLimit-Volumen mit Vol gleichgesetzt. Es stellt sich heraus, dass beide Limiter kollabieren, Bid und Ask werden gleich den nächstbesten Bändern im Stapel, d. h. Ask > Bid. Als Nächstes enthält Last-data den Ausführungspreis, der Ihrem SellLimit (== BuyLimit), dem Volumen Vol und der BUY-Richtung entspricht (da BuyLimit später als SellLimit gesendet wurde).

Wenn Sie in der gleichen Situation zuerst das BuyLimit und dann das SellLimit senden, ist das Ergebnis dasselbe - Sie kaufen/verkaufen an sich selbst und verlieren dabei die doppelte Provision. Aber nur in Last-data wird die Richtungsflagge entgegengesetzt sein - SELL.

Um auf die Frage nach dem Preis zurückzukommen, zu dem Limiter ausgeführt werden:

Wenn Sie sich die Balken eines flachen TF auf einem schwach liquiden Symbol ansehen, werden Sie feststellen, dass die Bid-Balken unten (BuyLimits) und die Ask-Balken oben (SellLimits) abgeschnitten werden.

Betrachten wir noch einmal die SellLimit-Situation. Im Bar-Tester wird das SellLimit nur ausgeführt, wenn sein HighBid >= SellLimit ist. Beachten Sie, dass HighBid (ebenso wie LowAsk) an den Börsen praktisch nicht geschnitten wird. Und vorausschauend - sie werden auf ECN/STP überhaupt nicht gekürzt. D.h. wenn Sie eine Strategie mit Limitern testen wollen, ist die wichtigste Information für Sie bei der SellLimit-Ausführung der Wert des Bid-Preises, oder besser gesagt dessen High. Dies kann ein weiteres Argument für die Aussage sein, dass SellLimit genau zum Bid-Preis ausgeführt wird.

Um ein wenig abzuschweifen, können wir sagen, dass ZigZags mit Tops auf Bid-Daten und Lows auf Ask-Daten aus den gleichen Gründen konstruiert werden. Und auf der Grundlage einer solchen Konstruktion wird die maximale potenzielle Rentabilität geschätzt.

P.S.: Ich habe keine einzige Transaktion an den Börsen getätigt. Der Algorithmus zur Bildung von Börsenplattformen ist einfach ein Sonderfall der komplexeren Algorithmen zur Bildung von Plattformen - dezentralisierte Märkte (Darkpools). Ich werde darüber erst schreiben, wenn alles über Börsen klar ist.

Ausführung von Limit-Orders in Futures und Forex

Limit-Order verkaufen. Devisen.

Diese Order auf dem Forex-Markt wird immer zum Geldkurs ausgeführt und überdem aktuellen Briefkurs (in unserem Beispiel 1,4990) platziert.

Sie beschließen, den Euro zu verkaufen, wenn sein Kurs 1,5000 beträgt. Sie klicken auf die Schaltfläche Verkaufslimit, legen die Anzahl der Lots fest, z. B. 10, und geben den Preis an, zu dem Sie verkaufen möchten - 1,5000 - und teilen dem Makler mit: "Sehr geehrter Makler, wenn der Eurokurs 1,5000 beträgt, möchte ich 10 Lots Euro verkaufen". OK, sagt der Makler, ich verstehe, ich werde Ihren Auftrag an den Bankier weiterleiten, und wenn er beschließt, zu diesem Preis zu kaufen, wird er es wohl richtig machen.

Es kommt der Moment, in dem der Bankier ankündigt, dass er bereit ist, den Euro zu 1,5000 zu kaufen. Unser Makler erinnert den Banker an Ihren Auftrag, und der Banker sagt ihm: "Kein Problem, aber vor Ihnen habe ich Aufträge erhalten, Euro zu 1,5000 zu verkaufen, also bin ich jetzt nur bereit, 20 Lots zu kaufen, und ich habe 25 Aufträge. 20 wurden vor Ihnen geschickt und 10 kamen von Ihnen, also, mein Lieber, als anständiger Banker werde ich diese 20 und Ihre 5 zuerst kaufen. Da der Bankier nur 5 Ihrer Lose in Euro kaufen konnte, blieb dem Makler nichts anderes übrig, als nur 5 zu kaufen.

Das heißt, Sie haben Ihren Verkauf-Limit-Auftrag zum Preis von 1,5000 erteilt, und als der Geldkurs diesen Preis erreichte, konnten Sie nur 5 Lose zu diesem Preis kaufen, aber genau zu dem Preis, den Sie in Ihrem Auftrag angegeben hatten. Das ist die Grundlage für diesen Auftrag. Die Menge mag nicht ausreichen, aber der Preis entspricht genau dem in der Bestellung angegebenen Preis. Das sind 1.5000.

Verkaufen Limit-Auftrag. Futures.

Dieser Auftrag an der Börse wird immer zum letzten Preis ausgeführt und liegt über dem aktuellen Geldkurs des Marktes (in unserem Beispiel 1,5033). In der Praxis ist es am besten, sich auf den letzten Kurs bei Futures zu konzentrieren und die Order praktisch über dem letzten Kurs zu platzieren.

Seien Sie vorsichtig. Dies ist der grundlegende Unterschied zwischen der Auftragsausführung an der Börse und am Devisenmarkt. Vergessen Sie nie, dass auf dem Devisenmarkt die Charts zum Geldkurs gezeichnet werden, während an der Börse der Chart immer zum letzten Kurs gezeichnet wird.

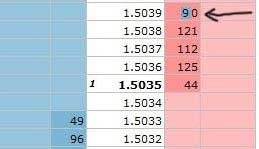

Sie beschließen, einen Euro-Futures-Kontrakt zu verkaufen, wenn sein Kurs 1,5039 beträgt, klicken Sie auf die Schaltfläche Verkaufslimit, legen Sie die Anzahl der Kontrakte fest, z. B. 10, und geben Sie den Kurs an, zu dem Sie verkaufen möchten - 1,5039 - und teilen Sie dem Broker mit: "Sehr geehrter Broker, wenn der Euro-Kurs 1,5039 beträgt, möchte ich 10 Euro-Futures-Kontrakte verkaufen". OK, sagt der Broker, sendet den Auftrag und Sie werden sehen, dass er im Börsenstapel angezeigt wird. Sie drücken auf die Schaltfläche "Senden" und sehen, dass Ihr Auftrag an der Börse eingegangen ist und sich die Anzahl der Aufträge bei einem Kurs von 1,5039 von 80 auf 90 (im Beispiel) erhöht hat.

Der Moment war gekommen, als der Preis von Last den Preis von 1,5039 erreicht hatte. Wenn wir sagen, dass der Last-Preis erreicht wurde, bedeutet das, dass zu diesem Preis mindestens ein Geschäft abgeschlossen wurde, zumindest für 1 von 90 Kontrakten.

Und da ein Geschäft abgeschlossen wurde, beginnt der unsichtbare Spaß bei 1,5039 auf diesem Preisniveau. Die Verkäufer wollen 90 Kontrakte verkaufen. Sie haben 10 zu verkaufen, Sie sind der Letzte in der Schlange, bezogen auf unser Beispiel. Wenn es Käufer für 90 Kontrakte oder mehr gibt, dann wird Ihr Auftrag vollständig ausgeführt.

Situation eins.

Es gab nur 80 Kontrakte an Käufern, so dass alle Aufträge außer Ihrem ausgeführt werden und der letzte Kurs auf den Preis von 1,5038 zurückgeht. Das heißt, Sie werden sehen, dass der Preis auf dem Niveau Ihres Auftrags zu liegen schien, aber er hat nicht funktioniert. Das kommt vor.

Es gab nur 85 Verträge von Käufern, also werden sie alle Aufträge und 5 Verträge von Ihrem erfüllen und der Preis von Last wird zum Preis von 1.5038 zurückkehren. Das heißt, Sie werden sehen, dass der Preis auf dem Niveau Ihrer Bestellung zu sein schien, aber nur 5 Verträge ausgelöst wurden, aber genau zum Preis von 1,5039. Und das passiert.

Die Käufer hatten nur 100 Kontrakte, also werden sie alle Aufträge für 90 Kontrakte erfüllen, der Preis wird auf das Niveau von 1,5040 steigen, dann werden die Verkäufer 10 weitere Kontrakte verkaufen und der Preis wird auf das Niveau von 1,5039 zurückkehren.

Sie sollten sich immer darüber im Klaren sein, dass Ihr Auftrag vollständig und zu dem von Ihnen angegebenen Preis ausgeführt werden muss, wenn der letzte Kurs auch nur einen Tick über dem von Ihnen in Ihrem Limit-Auftrag angegebenen Kurs liegt.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Ich dachte, warum nicht einen guten Referenzthread erstellen .

Darin möchte ich die wichtigsten Fragen zur Funktionsweise von Märkten, Liquiditätsanbietern, MT5-Plattform behandeln, die nicht nur von Anfängern gestellt werden.

Приглашаю всех желающих, у кого есть какая-либо интересная и редкая инфа излагать её в справочном формате.

Обсуждение в ветке вести не надо, Только посты со справочным материалом.

Начать писать лучше в общем обсуждение в ветке черновиков, и после оценки и исправления перенести свой пост сюда.

По мере копания в гугле и нахождению буду тоже выкладывать сюда.

Bitte beachtet ein paar Regeln für den Inhalt der Informationen

1. wirklich interessant und wichtig sein ( selten, einzigartig, empirisch - im Allgemeinen keine Fibel, sondern eine breite Offenlegung des Konzepts).

2. vollständig sein , ohne Verweis auf andere Foren oder Seiten (sowie "suche ich schon irgendwo geschrieben oder gesehen" - das ist unzulässig)

3. Einen Hinweis auf die Originalquelle enthalten (oder Ihr Profil, wenn es sich um Ihre maßgebliche Meinung handelt)

Off-Topic-Beiträge werden nach und nach gelöscht, um die Schönheit und Ordnung zu bewahren ;)

Es ist wichtig für uns zu wissen, wie viele Leser nach dem Lesen dieses Threads auf dasvorgestellte Materialaufmerksam wurden .

Wenn dieser Thread Ihnen geholfen hat, zu verstehen, wie der Markt funktioniert (Sie sind in der Lage, ihn einem anderen Leser zu erzählen, und Sie haben ihn auch verstanden), dann gehen Sie zu

und setzen Sie ein "Like" gegen diesen Thread.

Eine Rückmeldung ist nicht erforderlich, ein "Like" reicht aus.

Für diejenigen, die sich mit einigen Konzepten auskennen:

- Unterschiedliche Märkte (Aktien, Forex, etc.)

- Einfacher HFT MM Algorithmus und notwendige Bedingungen, wann er profitabel ist.

- Besonderheiten von STP- und ECN/STP-Handelsplattformen.

bitte kommentieren oder im Thread posten.

Valuta auf Forex *

Swap-Operation

Wie Forex-Kurse gebildet werden

Wer istein Market Maker * *

Wer ist ein Market Maker[2] * *

Wer ist einLiquiditätsanbieter *

Algorithmus der quadratischen Börsenbildung *

Ausführungvon Limit-Aufträgen an der Börse *

Ausführung von Limit-Aufträgenan Futures und Forex *

Arten von Händlern *

Modelle der Arbeit von Brokern *

Klassifizierung von Brokern des FOREX-Währungsmarktes .

Quanten. Ko-Integration. Arbitrage. Aufschlag.

Einfacher Aggregator. Schaffung einer Handelsplattform. *

Beispiel für MM-Algorithmus-Indikatoren. *