Von der Theorie zur Praxis - Seite 622

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Kolmogorow ist ein klügerer Mann als die meisten, die auf den Bildschirm starren. Und seine Anforderungen an die BP-Vorhersage sind einfach: Erwartung = konstant und periodischer ACF.

Und jetzt kommt das, was man sagen muss.

Wenn ich mir die inkrementellen Verteilungen ansehe und wie sie ihre statistischen Momente in Abhängigkeit von den Ableseintervallen der Notierungen verändern, wird mir klar, dass die Marktpreise NICHT die Eigenschaft der Selbstähnlichkeit haben. Diese Eigenschaft ist einzigartig für Prozesse mit stabilen, unendlich teilbaren (z. B. normalen) Verteilungen der Inkremente - wie die Brownsche Bewegung. Dies ist auf dem Markt nicht der Fall.

Offensichtlich haben Mandelbrot und seine Mitstreiter, die keine Ahnung von Physik haben (oder noch schlimmer - sie haben Ahnung, verheimlichen sie aber sorgfältig), die verzweifelten Menschen absichtlich getäuscht, damit sie auf Tickdaten und kleine Zeitrahmen setzen und sich durch den Verlust ihrer Einlagen die Taschen füllen.

Na also, geht doch!

Forschung über

http://tpq.io/p/rough_volatility_with_python.html

dieselbe https://hal.inria.fr/hal-01350915/documentUnd jetzt kommt das, was man sagen muss.

Wenn ich mir die inkrementellen Verteilungen ansehe und wie sie ihre statistischen Momente in Abhängigkeit von den Ableseintervallen der Notierungen verändern, wird mir klar, dass die Marktpreise NICHT die Eigenschaft der Selbstähnlichkeit haben. Diese Eigenschaft ist einzigartig für Prozesse mit stabilen, unendlich teilbaren (z. B. normalen) Verteilungen der Inkremente - wie die Brownsche Bewegung. Dies ist auf dem Markt nicht der Fall.

Offensichtlich haben Mandelbrot und seine Mitstreiter, die keine Ahnung von Physik haben (oder noch schlimmer - sie haben Ahnung, verheimlichen sie aber sorgfältig), die verzweifelten Menschen absichtlich getäuscht, damit sie auf Tickdaten und kleine Zeitrahmen setzen und sich durch den Verlust ihrer Einlagen die Taschen füllen.

Das war's!

Sie haben bereits Verschwörungstheorien ins Spiel gebracht... ein weiterer Haufen Mist.

Lesen Sie das Thema:

http://inis.jinr.ru/sl/vol2/Physics/Динамические%20системы%20и%20Хаос/Федер%20Е.,%20Фракталы,%201991.pdf

Nur um klarzustellen, was ich anstrebe.

Ich habe gerade begonnen, mit dem 60. Orderflow von Erlang zu arbeiten (Lesen von Tick-Kursen, im Durchschnitt einmal pro Minute).

Das folgende Histogramm zeigt z.B. die Steigerungen des Paares EURJPY:

Statistik:

Dies ist praktisch eine Laplace-Verteilung.

Die Summe der Zuwächse (~Preis) und die Zuwachsmodule (~Dispersion) sind bei einem relativ großen Probenumfang (ein Tag - für M1 oder eine Woche - für M5) eines solchen SP normalverteilt.

Das Ziel ist es also, zu einer reinen Laplace-Verteilung zu gelangen, dann haben wir wirklich ein direktes Analogon des Ornstein-Uhlenbeck-Prozesses mit einer Rückkehr zum Mittelwert.

Ich würde auch gerne raten, welche Abschnitte der Geschichte er für seine Charts verwendet, es gibt Trendabschnitte für mehrere Monate, und es gibt Seitwärtsbewegungen

Ebenso wie das Prinzip des "Springens" von M1 nach M5 nicht klar ist, braucht er Konsistenz oder zumindest eine Rechtfertigung. Er wäre dort mit solchen Talenten von unschätzbarem Wert, sie addieren auch erfolgreich Monate, dann Quartale, dann Saisons = die Ausgabe der richtigen statistischen Daten

)))

Nur um zu verdeutlichen, was ich anstrebe.

Ich habe gerade begonnen, mit dem 60. Orderflow von Erlang zu arbeiten (Lesen von Tick-Kursen, im Durchschnitt einmal pro Minute).

Das folgende Histogramm zeigt z.B. die Steigerungen des Paares EURJPY:

Statistik:

Dies ist praktisch eine Laplace-Verteilung.

Die Summe der Zuwächse (~Preis) und die Zuwachsmodule (~Dispersion) sind bei einem relativ großen Probenumfang (ein Tag - für M1 oder eine Woche - für M5) eines solchen SP normalverteilt.

Das Ziel ist es also, zu einer reinen Laplace-Verteilung zu gelangen, dann haben wir wirklich ein direktes Analogon des Ornstein-Uhlenbeck-Prozesses mit einer Rückkehr zum Mittelwert.

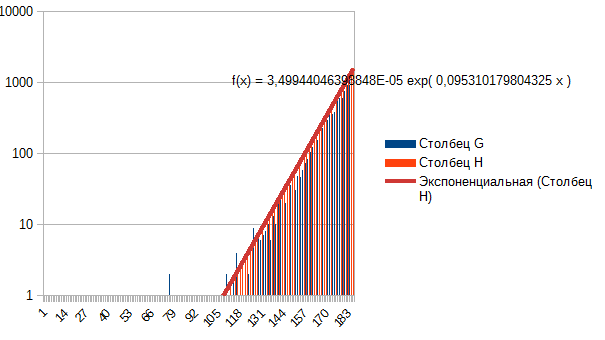

Im Allgemeinen sehe ich, dass die Kurtosis reduziert wird, die Schwänze werden aufgefangen ---> von Laplace zu normal, von normal zu gleichmäßig. Was steht dann am Anfang? Nicht Laplace? Warum? Weil es sich leicht durch einen Exponenten beschreiben lässt, wenn man eine Seite nimmt. Dies ist das EURUSD-Minuten-Monatsfenster.

Dies ist das EURUSD-Minuten-Monatsfenster.