Neuronale Netze. Fragen an die Experten. - Seite 3

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

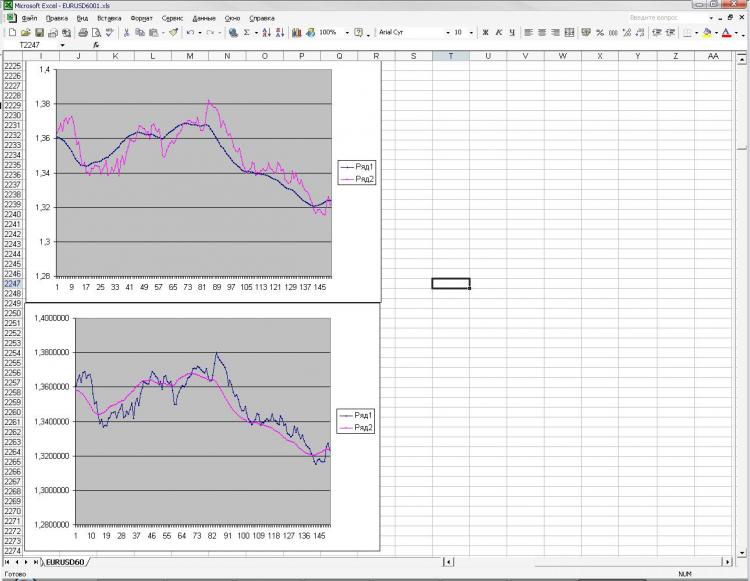

Weiteres Experimentieren mit neuronalen Netzen und Besuch von e.... Ich verstehe das nicht, entweder sind sie "dumm" oder ich bin es), ich hoffe wirklich, dass ich es bin. Ich möchte Sie daran erinnern, dass ich alles in Statstica mache. Das hat mich entmutigt. Ich habe das Raster zwei Reihen, die Korrelation zwischen ihnen (in Richtung, nicht in der Amplitude) = 100%, visuell sind sie die gleichen und die Preisspanne ist auch etwa gleich. Danach habe ich den EMA in einer Reihe aufgebaut, aber nicht vom ersten bis zum letzten Balken, sondern vom letzten bis zum ersten Balken, d.h. der EMA kommt zuerst und dann der Preis. Ich habe den rechten Schwanz abgeschnitten (Ende des Diagramms, wo der EMA seine Werte bildet) und dem Raster die Aufgabe gestellt, auf der Grundlage von Zeile 1, Zeile 2 und dem EMA aus Zeile 1 zu sagen, wo der EMA (mit der gleichen Periode) für Zeile 2 liegen wird. Ich habe eine Genauigkeit von 2-005e. Es scheint gut zu sein (sogar sehr cool), aber nur die gleiche Genauigkeit kann durch die einfachste Formel erreicht werden, die nicht einmal in einer Spalte gezählt werden muss))))) Außerdem war der vorhergesagte EMA völlig schief und wackelte von Takt zu Takt. Dyams.... Meine Herren Profis, was mache ich falsch? Tatsächlich enthält diese Aufgabe eine Menge Tipps für das Raster und es geht nicht einmal um die Vorhersage. Banale und einfache Formeln wiederholen Gitterergebnisse und sogar besser, aber sie sind so dumm, dass es unklar wird, was Netze im Prinzip tun können? Ich möchte wirklich glauben, dass ich nicht ganz verstehe, wie die Netze aufgebaut werden sollten, und dass ich etwas falsch mache. Ich füge ein Bild bei.

Das Netz hatte die Aufgabe, die EMA des zweiten Bildes zu ermitteln, wenn es die EMA des ersten Bildes und alle Klauseln der ersten und zweiten Reihe kannte. EMA geht in die entgegengesetzte Richtung (das war die Aufgabe)

Ich stimme zu, aber wir kämpfen für maximalen Profit. Und hier bringt uns ein minimaler Fehler nicht den maximalen Gewinn. Nun, zumindest konnte ich in meinem...... keinen Hinweis darauf finden.

Vielleicht liege ich falsch.... Ich denke, Sie sollten sich nach anderen Eingängen für das Netz umsehen. Die Reproduzierbarkeit der Eingaben ist nicht gut.

Wie viele Schichten und wie viele Neuronen?

1) Habe ich richtig verstanden, dass ein neuronales Netz nicht in der Lage ist, eine Funktion zu rekonstruieren, wenn sie inhärent dynamisch ist, wie im Fall von ACC, selbst wenn alle erforderlichen Daten für die Berechnung vorliegen, da es kein Problem gibt, wenn die Formel starr statisch ist, wie im Fall von LVSS oder EMA.

2) Wenn ich falsch liege, welche Netze sollten verwendet werden? Und verwendet MLP in der Statistik.

3) Ich habe die Meinung gehört, dass es zwischen automatischen Netzen und Netzen mit eigenem e.... Design, wenn ich das so sagen darf, im Grunde keinen großen Unterschied gibt. Ist dies wirklich der Fall?

4) Welche Netzwerke und welche Programme empfehlen Sie für die Anwendung auf den Finanzmärkten, insbesondere für die von mir beschriebene Aufgabe, d.h. die Wiederherstellung von Werten aus allen bekannten Daten.

Hochachtungsvoll, mrstock.

1. Die Eingaben müssen das 10-fache der Periode des langsamsten MA des ACC betragen. Der Wert des EMA hängt in der Regel von der Anzahl der Balken ab, die das Zehnfache des Parameters Periode beträgt. Ein einzelnes Neuron mit einer linearen Übertragungsfunktion ist am besten geeignet, die UKORE zu wiederholen. Für ACC bräuchte man wahrscheinlich eine weitere Schicht, eine Schicht und erst recht ein Neuron ist nicht genug.

2. Dies wird als der schwierigste Teil angesehen - die Wahl des Netzwerktyps und seiner Konfiguration. Wenn bei EMA ein einzelnes lineares Neuron ausreicht (nur ein Addierer mit unterschiedlichen Eingangsgewichten), wäre für ACC vielleicht eine Kombination aus linearen und sigmoiden Neuronen und die Verwendung von Multiplikatoren anstelle von Addierern besser.

Wenn die Art der gewünschten Regelmäßigkeit überhaupt nicht bekannt ist, dann nur experimentieren - alle Arten von Netzen ausprobieren. Sie müssen nur richtig trainieren. Je mehr Proben trainiert werden und je weniger Neuronen das Netz enthält, desto besser. Prüfen Sie nach dem Training anhand der Kontrolldaten, welches Netz mit der geringstmöglichen Anzahl von Neuronen in diesem Netz das beste Ergebnis liefert.

1) Das Gitter ist in der Lage, die Funktion wiederherzustellen, wenn die Eingabedaten sie enthalten. Wenn im letzten Experiment der Periodenwert von der Volatilität abhängt, sollte das Raster eine Schätzung dieser Volatilität enthalten, d. h. Sie haben möglicherweise nicht alle für die Wiederherstellung erforderlichen Daten bereitgestellt.

2) Sie können alles, was Sie brauchen, aus MLP herausholen. Verwenden Sie andere Netzwerke, wenn Sie mathematisch beweisen können, dass eine andere Architektur besser ist als MLP.

3) NS2 - schnelles, qualitativ hochwertiges Ergebnis, leicht zu übertragen...

Sie müssen nicht den Volatilitätswert eingeben, sondern das Netzwerk sollte diese Volatilität selbst erkennen, vielleicht sollten Neuronen hinzugefügt werden, und zum Trainieren müssen mehr Proben trainiert werden.

... Außerdem war der vorhergesagte EMA ganz schief und wackelte von Takt zu Takt...

Wahrscheinlich sind zu viele Neuronen im Netz. Wahrscheinlich etwas anderes mit der Normalisierung der Eingabewerte.

an Herrn Stock

Wenn Sie zum Training genau das eingereicht haben, was auf den Bildern zu sehen ist, dann stimme ich Integer zu, das Problem liegt unter anderem in der Normalisierung.

zu LeoV und StatBars

Wenn NS es zulässt, versuchen Sie, statt des RMS-Fehlers den mittleren Wurzelfehler zu verwenden. Bitte berichten Sie über Ihre Eindrücke.

PS an mrstock

Versuchen Sie, Inkremente als Übungsbeispiel zu verwenden. In Statistica gibt es übrigens keine automatische Normalisierung.

joo писал(а) >>

Versuchen Sie, Inkremente als Trainingsmuster zu verwenden.

Der Logarithmus der Schrittweite ist wahrscheinlich besser...

Наверное, лучше логарифм приращения...

Versuchen Sie dabei mit dem Parameter zu spielen:

- Parameter für die Steigung der sigmoidalen Aktivierungsfunktion.

Wenn wir sagen, dass wir mit Hilfe von Netzen Geld verdienen wollen, aber nicht, um Vorhersageexperimente zu machen oder ein anderes Fahrrad zu bauen, dann wurde die Preisvorhersage oder die EMA aus dem Preis im letzten Jahrhundert wegen der Sinnlosigkeit dieser Aktion (in Bezug auf den Gewinn) aufgegeben.