Die Selbsttäuschung des Händlers: Misstrauen gegenüber der Zukunft.

Der Standard-MetaTrader-Optimierer erlaubt es, nicht nur den Backtesting-Zeitraum, sondern auch den Forward-Testing-Zeitraum auszuwählen -https://www.metatrader5.com/ru/terminal/help/algotrading/testing. Seine Indikatoren werden von Händlern verwendet, um Einstellungen auszuwählen und Rückschlüsse auf die Angemessenheit von Strategien zu ziehen.

Wie können wir nun automatisch verschiedene Vorwärtsbewegungen für verschiedene Strategien vergleichen, wenn es 12 aufeinanderfolgende Vorwärtsbewegungen auf der Grundlage der Ergebnisse einer Strategieoptimierung und 12 für eine andere gibt?

Und wie unterscheiden sich 12 aufeinanderfolgende Vorwärtsgänge von einem gemeinsamen Vorwärtsgang für den kombinierten Zeitraum aller 12 Vorwärtsgänge?

Wenn sich die Strategien in einem EA befinden, können sie anhand der Aufschlüsselung des Parameters, der die Strategie umschaltet, verglichen werden.

Und wenn Sie etwas Komplizierteres wollen, schreiben Sie an den Service-Desk mit Ihren Vorschlägen, was und wie es gemacht werden soll. Vielleicht erkennen Sie etwas und lassen etwas übrig, das Sie mit Ihren eigenen improvisierten Mitteln bewältigen können.

Und wie unterscheiden sich 12 aufeinanderfolgende Vorwärtsgänge von einem gemeinsamen Vorwärtsgang für den kombinierten Zeitraum aller 12 Vorwärtsgänge?

Wie vergleicht man nun automatisch verschiedene Prognosen für verschiedene Strategien miteinander, und zwar in einer Situation, in der es 12 aufeinanderfolgende Prognosen auf der Grundlage der Ergebnisse einer Optimierung und 12 auf der Grundlage der anderen gibt?

Ich verstehe das Problem nicht ganz. Ich habe es immer auf eine einfache Art und Weise gemacht, zum Beispiel: Optimierung für 2 Monate, Test einen Monat nach der Optimierung. Ich habe ein Jahr lang Daten gesammelt und eine Schlussfolgerung über die Effizienz des Algorithmus gezogen. Im Grunde sind alle Funktionen vorhanden, ich habe die grundlegenden Daten des Tests in einem Notizbuch notiert. Wenn das System ein stabiles Plus auf der Vorwärtsachse aufweist, ist es lebensfähig.

Ich tue automatisch genau das Gleiche, aber ich erhalte das Ergebnis in Form von Screenshots. Meine Aufgabe besteht also darin, zu lernen, wie man Daten über Vorwärtsbewegungen in einer Datei aufzeichnet, wo sie dann als Ganzes für das Jahr analysiert und verarbeitet werden. 2. Vergleichen Sie die Daten für ein Jahr von zwei oder mehr Expert Advisors 3. Wählen Sie automatisch den erfolgreichsten Expert Advisor in Bezug auf die Vorwärtsbewegung.

D.h. ich kann einen Bericht schreiben, aber jeder nächste Bericht überschreibt den vorherigen. Und einen allgemeinen Tisch werde ich nicht bekommen können. Bisher habe ich nur an einen solchen Algorithmus gedacht - am Ende jedes Laufs sollte der Vorwärtsbericht in eine reguläre Testertabelle umgeschrieben werden und irgendwie diese Daten herausziehen und eine separate Tabelle für die Verarbeitung aller Vorwärtsläufe bilden.

In MT5 können Sie OnTesterPass verwenden, um alle Ergebnisse in Ihren eigenen Dateien zu verarbeiten und aufzuzeichnen. MT4 verfügt über die Funktion TesterStatistics von OnTester.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Ich sehe fast nie eine Analyse der Wirksamkeit von Strategien und Systemen auf der Grundlage von Vorwärtsbewegungen.

Was ist das? Abwesenheit von Tradition oder Vermeidung von unangenehmen Gefühlen?

Wenn die Abwesenheit ehrlicher Stürmer beim Verkauf von EAs irgendwie durch den Wunsch erklärt werden kann, das Produkt zu verkaufen, kann die Betonung schön angepasster Charts in der Arbeitsdiskussion durch nichts anderes erklärt werden als durch den Wunsch zu täuschen. Darüber hinaus gibt es sogar Behauptungen, dass der Geschichte der Broker nicht zu trauen sei, sie enthalte eine "zusätzliche Volatilität" und andere Mythen.

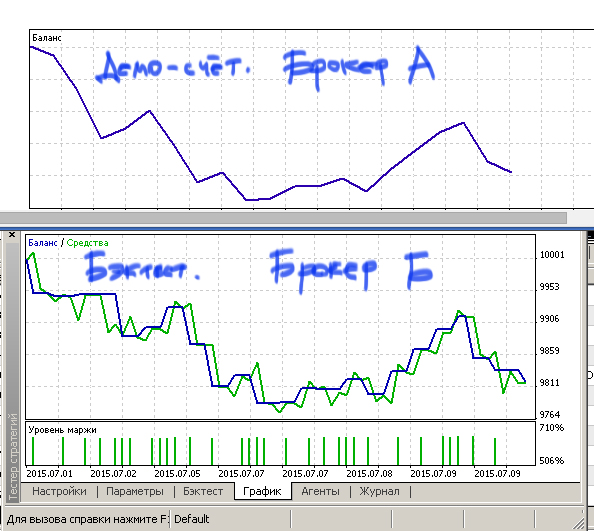

Aber die Frage ist nach wie vor gültig: Kann man den Terminen trauen? Die Antwort ist klar: nur in dem Maße, in dem man der Handelssimulation vertrauen kann, d.h. Backtests im Allgemeinen. Jeder kann das einfachste Experiment durchführen - das Handelsergebnis auf einem Demokonto ermitteln und das gleiche System mit den gleichen Einstellungen im Strategy Tester im gleichen Zeitraum ausführen. D.h. ein reales und ein virtuelles Test-Forward zu erhalten und zu vergleichen. Ich habe das schon viele Male mit verschiedenen Brokern gemacht und das Ergebnis ist immer das gleiche. Ja, es gibt Unterschiede, aber sie sind nicht grundlegend.

Die effizienteste Analysemethode für einen Händler ist die Modellierung des Systemverhaltens anhand eines nicht optimierten Intervalls der Vergangenheit. Der Reality-Check ist natürlich der zuverlässigste Weg, aber leider muss man ewig leben, um alle Varianten im wirklichen Leben zu durchlaufen. D.h. die Modellierung wie in der Vergangenheit ist der effektivste Weg der Forschung. Aber warum sind dann die Stürmer bei den Diskussionen nicht dabei? Vielleicht liegt es daran, dass es keine praktische Software für die Verarbeitung und Analyse der Ergebnisse mehrerer Tests gibt, sowohl für die Rück- als auch für die Vorwärtsanalyse?

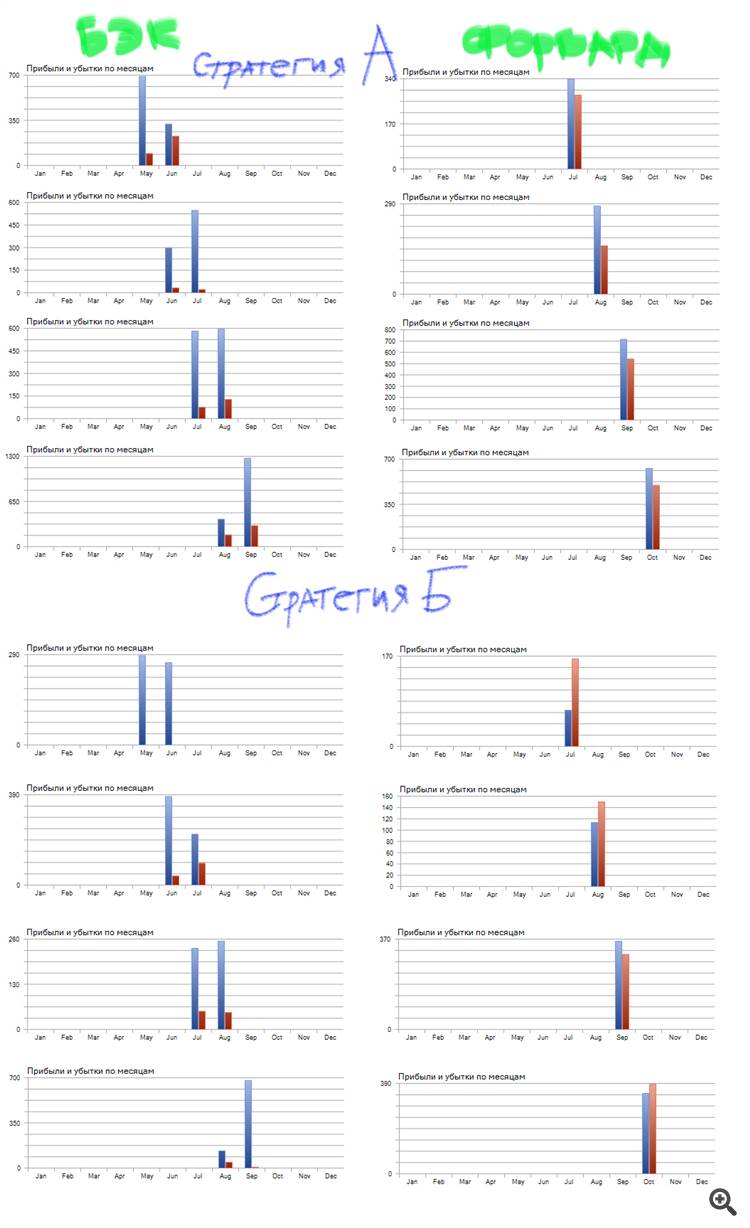

Ein Beispiel: Ich habe zwei ähnliche Strategien genommen, die sich nur durch einen Parameter unterscheiden, sie durch den Autotester laufen lassen und manuell Bilder gesammelt.

Es ist sofort ersichtlich, dass der Backtest von Strategie B noch besser ist, aber sie verliert auf der Vorwärtsseite. Mit anderen Worten: Strategie A hat eine bessere Rentabilitätsträgheit als Strategie B. Welche Strategie ist für den Handel besser geeignet? Ganz klar die erste.

Außerdem können wir mit Hilfe von Forwards die optimale Testperiode und vieles mehr herausfinden. Aber sie sind nicht trendy.

Kennt jemand solche Programme? Kann zum Beispiel jemand automatisch und konsequent die Testergebnisse für beide zurück und vorwärts, zumindest in einer Tabelle in Excel, für den Anfang, dh eine Geschichte von einer Reihe von Optimierungen erstellen? Da diese Analyse der Vorwärtsbewegungen und die anschließende Auswahl der Strategien bereits automatisiert und nicht nach Augenmaß erfolgen sollte. D.h. die automatische Entwicklung von Strategien kann bereits jetzt mit sehr einfachen Mitteln durchgeführt werden.