Diskussion zum Artikel "Mathematik im Handel: Sharpe- und Sortino-Ratio"

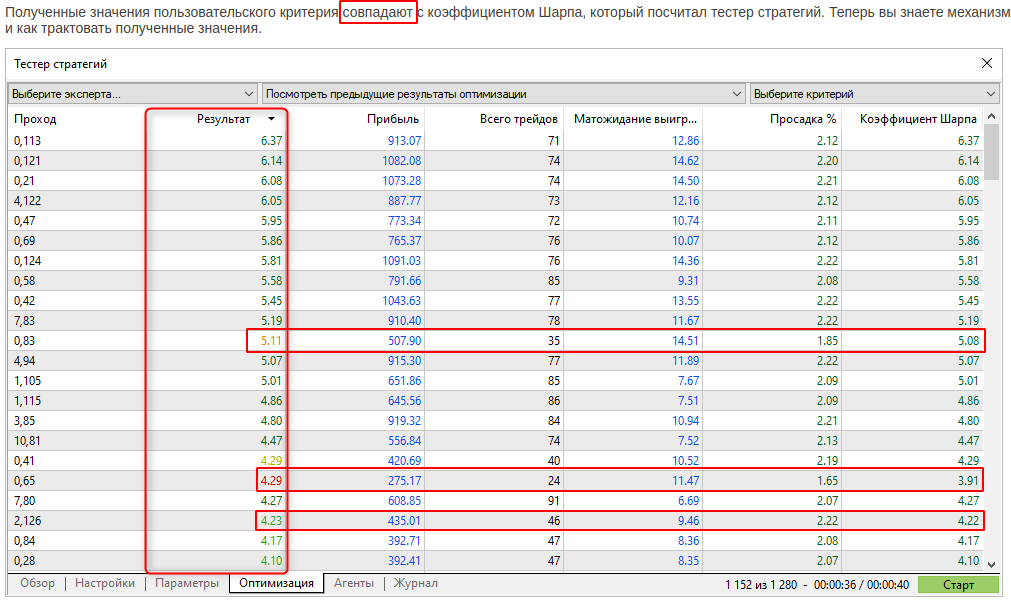

Stimmen sie überein, aber nicht immer? Was ist der Grund für die Unterschiede?

Wir fügten eine Strafe für eine geringe Anzahl von Geschäften in einem Durchgang hinzu. Dadurch konnten wir die Konvergenz der Ergebnisse bei der genetischen Optimierung sicherstellen.

Wird die Strafe nicht angewandt, neigt die genetische Optimierung in einigen Fällen dazu, Parameter mit einer sehr geringen Anzahl von Trades, aber mit einem hohen Sharpe Ratio auszuwählen.

Wir fügten eine Strafe für eine geringe Anzahl von Trades in einem Durchgang hinzu. Dadurch konnten wir die Konvergenz der Ergebnisse während der genetischen Optimierung sicherstellen.

Wird die Strafe nicht angewandt, neigt die genetische Optimierung in einigen Fällen dazu, Parameter mit einer sehr geringen Anzahl von Trades, aber mit einem hohen Sharpe Ratio auszuwählen.

Ist das nicht das Ziel des Comprehensive Criterion?

Wenn ich selbst etwas berechne, erwarte ich, dass ich dort "saubere" Zahlen sehe, ohne automatische Bestrafungen (übrigens kann ich selbst mein Kriterium durch die Anzahl der Trades "bestrafen").

Überdenken Sie diese Frage bitte noch einmal.

Nochmals: Was ist eine "geringe Anzahl"? Was mich betrifft, sind 70-80 nicht genug, aber Sie haben keine Strafe für solche Pässe.

Wird die Anzahl der Abschlüsse mit anderen Durchgängen verglichen?

Wird sie durch die Länge des Testintervalls normalisiert?

Neuer Artikel Mathematik im Handel: Sharpe- und Sortino-Kennzahlen wurden veröffentlicht:

Autor: MetaQuotes

Versuchen Sie, es selbst zu überprüfen.

Siehe auch das Beispiel im Internet. Zum Beispiel - https://www.educba.com/sortino-ratio/

- www.educba.com

Die Verwendung von Null für die risikofreie Rendite ist nicht die richtige Art der Verwendung.

Das risikofreie Risiko ist mindestens die Rendite, die Sie mit Ihrem Kapital erzielen würden, wenn Sie es als Einlage anlegen, Schatzanweisungen kaufen würden usw., d. h. eine risikofreie Rendite für das Kapital. Wenn Sie keinen aktuellen Wert dafür angeben, wird die Sharpe Ratio künstlich erhöht.

Aufgrund der Fragen nach der Sharp Ratio von Signalen, die recht erfolgreich sind, aber eine Sharp Ration von weniger als 1 haben, habe ich eine genommen:

Expected Payoff: 54.58 USD,

Profit Factor: 3.27,

Monthly growth:28.80%,

Annual Forecast:349.40%)

=> aber eine Sharp Ratio von: Sharpe Ratio: 0.27

Also habe ich das Skript aus diesem Artikel genommen und es ein wenig modifiziert, so dass es die Handelshistorie eines Signals liest und zwei Arten von Sharpe Ratios berechnet.

Aber anstatt Zeitspannen (Jahr, Monat, Tag..) zu verwenden, um die Renditen für Durchschnitt und Standardabweichung zu berechnen, verwende ich die einzelnen Trades oder Positionen.

Ich berechne zwei verschiedene Renditen:

- die eine ist einfach der Gewinn geteilt durch das Schlussvolumen, um ein Ergebnis pro Lot zu erhalten und

- die andere berechnet (close-open)/open ähnlich wie das Skript, das mit Open und Close der Tages- und Stundenbalken rechnet.

Die Funktionen für den Durchschnitt und die Standardabweichung wurden nicht geändert, nur der Teil, der die Datei der Handelsgeschichte liest (gespeichert im Ordner Common) und die Funktion, die die Arrays mit den Ergebnissen füllt, wurden geändert:

Für das oben erwähnte Signal erhalte ich Folgendes:

Avg of Profit/Vol: 23.9115

StdDev: 88.985

Sharpe_annual(Prof/vol): 8.48

Shart Ration of (Close-Open)/Open:

Avg of Cl-Op/Op: 14.5605

StdDev: 79.645

Sharpe_annual(Cl-Op/Op): 5.77

Das sieht besser aus als die offiziellen Zahlen.

Im Anhang finden Sie das Skript. Wählen Sie einfach ein Signal aus, speichern Sie dessen Handelsverlauf im allgemeinen Ordner und starten Sie das Skript.

Was ich nicht gemacht habe, ist, dass die Arrays der Ergebnisse um die Anzahl der Einträge, die Null sind, reduziert werden sollten, da diese zur Berechnung von Durchschnitt und Standardabweichung verwendet werden!

Dieser Gedanke kam mir erst heute Morgen.

- 2022.10.13

- www.mql5.com

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Mathematik im Handel: Sharpe- und Sortino-Ratio :

Die Kapitalrendite ist der offensichtlichste Indikator, den Anleger und unerfahrene Händler für die Analyse der Handelseffizienz verwenden. Professionelle Händler verwenden zuverlässigere Instrumente zur Analyse von Strategien, wie z.B. die Sharpe- oder die Sortino-Ratio.

Das Diagramm zeigt deutlich, dass sich die Werte der jährlichen Sharpe-Ratio jeden Monat ändern. Dies hängt davon ab, wie sich EURUSD in diesem Monat entwickelt hat. Auf der anderen Seite ändert sich die jährliche Sharpe-Ratio für jeden Monat in allen Zeitrahmen fast nicht.

Die jährliche Sharpe-Ratio kann also für jeden Zeitrahmen berechnet werden, wobei der resultierende Wert auch von der Anzahl der Balken abhängt, für die Renditen erzielt wurden. Das bedeutet, dass dieser Berechnungsalgorithmus zum Testen, Optimieren und Überwachen in Echtzeit verwendet werden kann. Die einzige Voraussetzung ist, dass eine ausreichend große Anzahl von Renditwerten vorhanden ist.

Autor: MetaQuotes