und werden Sie Mitglied unserer Fangruppe

Veröffentliche einen Link auf das Skript, damit die anderen ihn auch nutzen können

Bewerten Sie es im Terminal MetaTrader 5

ATR-Prozent - Indikator für den MetaTrader 5

- Ansichten:

- 334

- Rating:

- Veröffentlicht:

-

Sie verpassen Handelsmöglichkeiten:

Sie verpassen Handelsmöglichkeiten:- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung EinloggenSie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich -

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

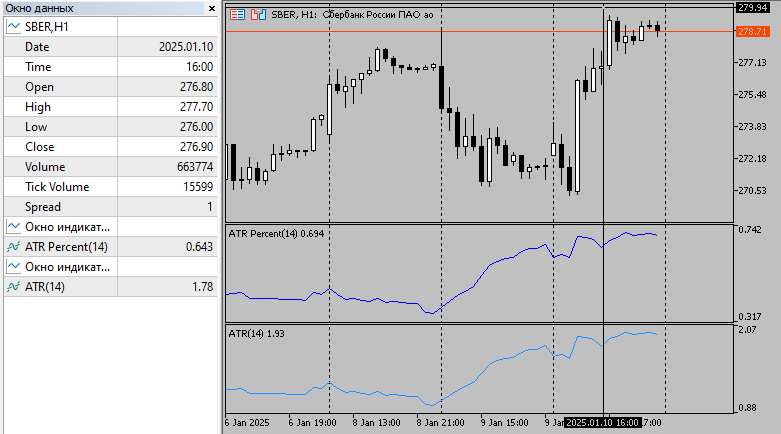

ATR% ist ein ATR-Volatilitätsindikator, der in Prozent ausgedrückt wird. Er misst die durchschnittliche wahre Preisspanne für einen bestimmten Zeitraum, wobei nicht nur die täglichen Höchst- und Tiefstwerte, sondern auch mögliche Kurslücken berücksichtigt werden.

100 % bei diesem Indikator ist die maximal mögliche Volatilität des Vermögenswerts. Auf den unteren Zeitrahmen nimmt ATR% in den meisten Fällen Werte bis zu 3% an, auf den oberen Zeitrahmen können die Werte höher sein.

Zur Berechnung von ATR% wird die folgende Formel verwendet: ATRP = ATR / close * 100, wobei ATR der Durchschnittswert der größten Preisspanne für einen bestimmten Zeitraum und close der aktuelle Kurs des Assets ist.

SZY: ATR vs. ATR-Prozent. Die gleiche Yuzh, aber in der linken Hand.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalpublikation: https://www.mql5.com/ru/code/54824

AutoTrendLines Indicator for MQL5

Der AutoTrendLines-Indikator zeichnet automatisch Unterstützungs- und Widerstandstrendlinien auf Ihrem MetaTrader 5-Chart. Er identifiziert wichtige Kursniveaus mit zwei Methoden: Zwei Extremwerte (Typ 1) oder Extremwert und Delta (Typ 2). Die Linien werden nur dann neu berechnet, wenn sich ein neuer Balken bildet, was eine effiziente Leistung gewährleistet.

Trend Equilibrium Indicator TrendEQ

Der Trend-Equilibrium-Indikator TrendEQ analysiert dynamisch Marktbewegungen durch die Kombination von Momentum und Volatilität. Durch die Skalierung des Momentums mit der Volatilität des Marktes liefert der TrendEQ ein zuverlässiges Maß für die Trendstärke und -richtung.

Benutzerdefinierte Fraktale

Die Standardfraktale sind 2 Kerzen rechts und 2 Kerzen links. Bei den benutzerdefinierten Fraktalen können Sie so viele Kerzen links und rechts wählen, wie Sie möchten.

GARCH Indicator - Industrial Level Volatility Estimator

Volatilitätsindikator mit einer Schwellenwertlinie auf der Grundlage des statistischen Modells Generalized AutoRegressive Conditional Heteroskedasticiticy (GARCH), das für die Zeitreihenanalyse und -prognose verwendet wird.