从理论到实践 - 页 677 1...670671672673674675676677678679680681682683684...1981 新评论 Violetta Novak 2018.10.22 13:29 #6761 Martin Cheguevara:是的)你是对的,只是当我提前抓到胖尾巴时......订单系统在任何方向对我来说都很好......但有时价格的损失只是 "摇晃 "超过了统计风险,当我可以利用市场情况,在给定的存款风险下赚取......那么我必须增加风险......或者只是等待,希望下一个交易时段的总利润足够高,以迅速弥补损失...... 伙计们,我在担心一些问题,谢谢,CheGevara,方向正确。什么是第一位的,MM还是MO>0? 如果我们把所有的市场是随机的假设放在赌注上,指数(在离散性方面是几何)随机行走模型不会在异常值上获利(或在众所周知的2%非随机性的小偏差,由总价差覆盖),最终给出零或大约,那么在使用MM时,游戏中的随机事件对其有利。或者相反:市场给了一个机会,然后用MM的所有力量按比例增加这个机会。 CHINGIZ MUSTAFAEV 2018.10.22 13:39 #6762 Novaja: 我有一些问题,谢谢你,CheGevara。什么是主要的,MM或所有相同的MO>0? 如果我们把在桩的假设,毕竟市场是随机的,指数(几何的离散性)随机漫步模型将不赚钱的异常值(或一个小的偏差,在俗话说的2%的非随机性,由总传播覆盖),最终给出零或约,然后在一个随机事件的游戏在其有利于使用MM。或者相反:市场给了一个机会,然后用MM的所有力量按比例增加这个机会。不......市场不留任何机会......你必须在预期的暴涨之前打开交易......否则你将失去资金......MM也很重要......在你打开订单之前,你必须根据情况计算出可能的损失金额 Alexander_K 2018.10.22 14:05 #6763 Vladimir:关于 "位移的平方~时间 "的比例以及布朗运动理论对价格的适用性。https://www.mql5.com/ru/articles/1530。 这个概念的虚幻性在于,这个过程不是维纳式的而市场上的过程不是维纳过程。它是拉普拉斯运动,或者正如诺瓦亚正确指出的那样--方差伽马过程。 仍然有 "位移的平方~时间 "的比例,但它更复杂。这个普遍规律是无法逃避的。我们非常幸运,它是这样的。唯一不走运的是,我们杜比亚无法推导出市场在某一时刻的可能 变数的公式。 Oleg Papkov 2018.10.22 14:13 #6764 Martin Cheguevara: 我不能透露我所知道的事情......我也不需要。我不能透露我所知道的......我也没有必要......因为你所关注的轨道可能比我开得更多......但出于对Novaja、Aleksandr_K等人的尊重,我将给出一个提示......在这里,你看到蜱量的增长......我没有看到一个模式......。我不是在谈论信号,我是说随机性在98%的情况下都是随机的......但考虑到红线之后形成了粗大的尾巴,随机运动的特征可以给出一些重要的东西。Novaja大约知道我的意思)我不是根据交易量本身来的,只是那些与任何交易量无关的信号,特别有利可图,大约与那些红线所在的地方重合......不是在所有的地方都有这条线......这是可以理解的......但正是其中一条红线的位置。 将之前的事件分析与已经发生的事情建立关联,你会看到你需要看到的东西和你需要看到的地方。美国会议结束,亚洲会议开始。外汇的变化。在交易所拿起面团。银行业务日的结束。未完成交易的掉期应计。交易的数量 急剧下降。 Alexander_K 2018.10.22 14:45 #6765 Novaja::)))) Alexander_K 2018.10.22 14:54 #6766 Vladimir:这里是方差伽马过程的期望值和方差。 我们可以看到,这个过程与期望值的偏差(其中考虑到了拆迁)也与 "t的根 "成正比。 但是,--聪明的是。 不是西格玛*sqrt(t),如维纳过程,但更有趣,包括漂移因素... 在这里,谁首先理解了这一点并在TC中实施了它,就可以默默地去争取诺贝尔奖。 Unicornis 2018.10.22 15:46 #6767 Vizard_:我不知道他们****的目的是什么。 去思考,去笑,去胡说八道。我对一切都很满意,没有投诉))))。 怎么办--这是一个永恒的问题。对于初学者来说,要记住正规化和拨浪鼓。 看看戈尔恰科夫是如何进入的(从22分钟开始)youtu.be/uhfi4Vc0178以及他做了什么。如果有什么 要记住模拟压力测试中的噪音等分项,以免被卷入 下一次。忘掉每月25%,试着让一个模型在+中拉动一下......。在这里,即使是冈察洛夫也为日内削减了差距,因为他们的增量更大。 [删除] 2018.10.22 15:46 #6768 Alexander_K:这里是方差伽马过程的期望值和方差。 正如你所看到的,过程与期望值的偏差(其中漂移被考虑在内)也与 "t的根 "成正比。 但是,--很棘手。 不是西格玛*sqrt(t),如维纳过程,但更有趣,包括漂移因素... 在这里,谁首先理解并在TS中实现了它,谁就可以默默地去争取诺贝尔奖。那么,母体期望值==时间的线性函数? 不是一个常数?或者是一个错误? 冷静下来的诺贝尔奖,并使用你的大脑。 Alexander_K 2018.10.22 15:48 #6769 Олег avtomat:即,期望值==时间的线性函数? 不是常数?还是说这是个错误?摘自维基百科... 说实话,我从来没有处理过这个过程,但显然是的,在时间上是线性的。 [删除] 2018.10.22 15:50 #6770 Alexander_K:摘自维基百科... 说实话,我从来没有处理过这个过程,但显然是的,在时间上是线性的。我看到你已经把科尔莫戈罗夫和维基百科放在同一个板块上了......这很可悲。 1...670671672673674675676677678679680681682683684...1981 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

是的)你是对的,只是当我提前抓到胖尾巴时......订单系统在任何方向对我来说都很好......但有时价格的损失只是 "摇晃 "超过了统计风险,当我可以利用市场情况,在给定的存款风险下赚取......那么我必须增加风险......或者只是等待,希望下一个交易时段的总利润足够高,以迅速弥补损失......

我有一些问题,谢谢你,CheGevara。什么是主要的,MM或所有相同的MO>0? 如果我们把在桩的假设,毕竟市场是随机的,指数(几何的离散性)随机漫步模型将不赚钱的异常值(或一个小的偏差,在俗话说的2%的非随机性,由总传播覆盖),最终给出零或约,然后在一个随机事件的游戏在其有利于使用MM。或者相反:市场给了一个机会,然后用MM的所有力量按比例增加这个机会。

不......市场不留任何机会......你必须在预期的暴涨之前打开交易......否则你将失去资金......MM也很重要......在你打开订单之前,你必须根据情况计算出可能的损失金额

关于 "位移的平方~时间 "的比例以及布朗运动理论对价格的适用性。https://www.mql5.com/ru/articles/1530。

这个概念的虚幻性在于,这个过程不是维纳式的

而市场上的过程不是维纳过程。它是拉普拉斯运动,或者正如诺瓦亚正确指出的那样--方差伽马过程。

仍然有 "位移的平方~时间 "的比例,但它更复杂。这个普遍规律是无法逃避的。我们非常幸运,它是这样的。唯一不走运的是,我们杜比亚无法推导出市场在某一时刻的可能 变数的公式。

我不能透露我所知道的事情......我也不需要。我不能透露我所知道的......我也没有必要......因为你所关注的轨道可能比我开得更多......但出于对Novaja、Aleksandr_K等人的尊重,我将给出一个提示......在这里,你看到蜱量的增长......我没有看到一个模式......。我不是在谈论信号,我是说随机性在98%的情况下都是随机的......但考虑到红线之后形成了粗大的尾巴,随机运动的特征可以给出一些重要的东西。Novaja大约知道我的意思)我不是根据交易量本身来的,只是那些与任何交易量无关的信号,特别有利可图,大约与那些红线所在的地方重合......不是在所有的地方都有这条线......这是可以理解的......但正是其中一条红线的位置。

将之前的事件分析与已经发生的事情建立关联,你会看到你需要看到的东西和你需要看到的地方。

美国会议结束,亚洲会议开始。外汇的变化。在交易所拿起面团。银行业务日的结束。未完成交易的掉期应计。交易的数量 急剧下降。

:))))

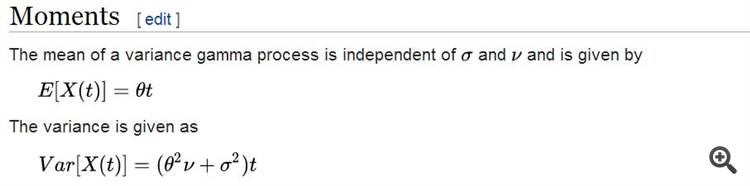

这里是方差伽马过程的期望值和方差。

我们可以看到,这个过程与期望值的偏差(其中考虑到了拆迁)也与 "t的根 "成正比。

但是,--聪明的是。

不是西格玛*sqrt(t),如维纳过程,但更有趣,包括漂移因素...

在这里,谁首先理解了这一点并在TC中实施了它,就可以默默地去争取诺贝尔奖。

我不知道他们****的目的是什么。

去思考,去笑,去胡说八道。我对一切都很满意,没有投诉))))。

怎么办--这是一个永恒的问题。对于初学者来说,要记住正规化和拨浪鼓。

看看戈尔恰科夫是如何进入的(从22分钟开始)youtu.be/uhfi4Vc0178以及他做了什么。如果有什么

要记住模拟压力测试中的噪音等分项,以免被卷入

下一次。忘掉每月25%,试着让一个模型在+中拉动一下......。

在这里,即使是冈察洛夫也为日内削减了差距,因为他们的增量更大。

这里是方差伽马过程的期望值和方差。

正如你所看到的,过程与期望值的偏差(其中漂移被考虑在内)也与 "t的根 "成正比。

但是,--很棘手。

不是西格玛*sqrt(t),如维纳过程,但更有趣,包括漂移因素...

在这里,谁首先理解并在TS中实现了它,谁就可以默默地去争取诺贝尔奖。

那么,母体期望值==时间的线性函数? 不是一个常数?或者是一个错误?

冷静下来的诺贝尔奖,并使用你的大脑。即,期望值==时间的线性函数? 不是常数?还是说这是个错误?

摘自维基百科...

说实话,我从来没有处理过这个过程,但显然是的,在时间上是线性的。

摘自维基百科...

说实话,我从来没有处理过这个过程,但显然是的,在时间上是线性的。

我看到你已经把科尔莫戈罗夫和维基百科放在同一个板块上了......这很可悲。