纪念老兵:博克斯和詹金斯

不要链接,否则会出现另一个《计量经济学2》的主题,几乎没有人真正理解你要达到的目的。用你自己的话说,FAA!

我最近读了一篇文章,说粗大的尾巴是由异常值造成的,通常是单个异常值。我记得你有不同的看法。不过我可能是错的。

到达那里?从无到有,与论坛者中公然的无知作斗争。堂吉诃德。这里有很多人对他们不读任何东西感到自豪。这实在是太糟糕了!这里同时有两个链接。

让我们开始吧。

一个ARIMA模型被写成这样的形式。ARIMA(p,d,q)或AR(p) I(d) MA(q),其中p和q是回归方程中的滞后数,d是原始序列被区分的次数。

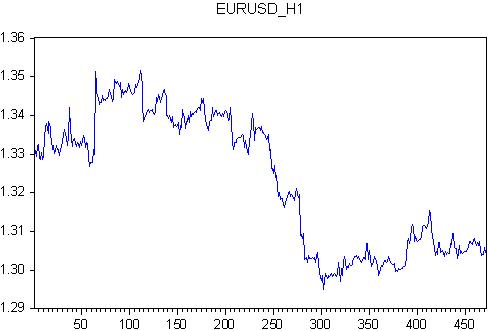

首先,我们将采取ARMA并选择滞后期的数量。我们将采取欧元兑美元从2011.11.28 00:00到2011.12.23 21:00。这是一个整数的周数,每一周有118个小时的条形图--全部472条。

对于这句话,我们写出了铰链式方程

eurusd ar(1) ma(1) c @trend

即我们通过自回归、误差、转移(常数)和线性趋势来定义欧元兑美元商数。

让我们估计一下这个回归的系数。

我们在两个参数上得到了一个体面的结果,在另外两个参数上得到了一个平坦的结果。@trend ma(1)在估计系数时有很大的误差值。

这项工作的实际结果是什么?

(1) 我们已经得到了一些方程式,它可以被编程为一个具有数字形式特征的指标。

(2) 我们的指标只考虑商数的前值和商数与回归值之间的差异。所以我们的指标更准确。

(3) TA的全新结果:指标中的系数是随机变量。至少有一个结论:没有根据当前报价调整系数的指标是没有意义的。

.....

(2) 我们的指标只考虑商数的前值和商数与回归值之间的差异。所以我们的指标更准确。

(3) TA的一个全新的结果:指标中的系数是随机变量。至少有一个结论:没有适应当前报价的比率的指标是没有意义的。

(2) 比什么更准确?

(3) 如果你的指标更准确但没有意义,那有什么用呢?

(2) 比什么更准确?

(3) 你的指标更准确但没有意义,这有什么好处?

你只对自己的利益感兴趣。

计量经济学 不是为了盈利,而是为了世界危机。

哪个指标更准确并不重要,没有意义也不重要。对于一个书呆子来说,最重要的是计算一切到手的东西。但程序员终于掌握了EViews,他很高兴可以把一些数据插入程序,并得到一些无意义的数字作为回报。这里最主要的不是结果,而是过程中的快乐。

计量经济学家希望我们能和他一起享受它。因此,我们不要用重商主义破坏他的心情,为计量经济学的无意义的可能性而欢欣鼓舞。

让我们也用一分钟的沉默来纪念世界危机的煽动者詹金斯和博克斯,也就是说,我们应该努力活出整整一分钟而不对他们说脏话。它不会立即发生,也不适合每个人,但你必须尝试。

1974年,38年前,Box和Jenkins的传奇著作《时间序列分析》出版。这本书已经并将继续对时间序列分析和预测产生巨大影响。时至今日,美国政府机构仍在使用这个模型的修改版进行预测,尽管有很多新的东西出来了。但是,让我们记住老兵们。

该书介绍了ARMA 模型, 俄文翻译为ARIMA,即ARSS或ARPSS。

对这种模式有许多误解。让我们从名字开始。

俄语:ARSS--自回归和移动平均。

AR--自回归--是不言而喻的。时间序列的最后一项是通过其之前的、滞后的数值来定义的。几乎所有指标的一个共同想法。

SS - 移动平均。这是它变得棘手的地方。这与天平没有关系。这是关于噪声建模。也就是说,该模型最初从两个部分表示市场:确定性的,由AP描述的,和噪音,由MA描述的。对于指标来说,这显然是1974年以来的一个新词!

有一个ARSS模型的扩展,其形式为ARPSS,其中P是亲整合的。这就是它的作用所在。整合意味着差异化!也就是说,他们取的是商的相邻条形之间的差值!

还有博克斯和詹金斯的最后成就。BP的非平稳性被明确承认,并提出了将非平稳时间序列转换为平稳序列的方法。字母 "P "只是将非静止的VR转化为静止的方式。

在本专题中,我将进一步给出这个模型的计算结果。我提议讨论这些结果和对论坛的适用性。该模型在STATISTICS的文件和软件实现中都有足够充分的讨论。我将使用EViews,尽管在这个问题上,在我看来,它不如STATISTICS。

所以我们开始吧。