稳定的MTS - 页 18 1...111213141516171819202122232425...28 新评论 [删除] 2016.07.30 01:07 #171 azfaraon: 美丽的)),现在只是比较.你的平均利润率比平均亏损率差3倍.FB很小. 从1999年开始测试,每手1000美元不变。 为什么要追溯到这么远的历史?是的,对我来说,0.1换1000是太多了,你必须从最小的手数开始,并包括不积极的再投资与存款增加。 [删除] 2016.07.30 01:48 #172 自1999年以来,地段固定为0.1,没有再投资。从1999年起,每1000人中有0.01手,由威廉斯再投资。 Vladimir Suschenko 2016.07.30 03:17 #173 Oleg Shenker:....现在,我知道他们想要的是10-13%的年利率和不超过10%的缩水,并在2-3个月内恢复。有了这样的数字,人们就会排队....你对自己的话语负责吗?然后开始按照清单安排队列! 我提请你注意在1.5年的真实tick历史上测试交易算法的结果(手数不变,没有再投资)。 所有的命令,正如他们所说的 "医生的命令"。如果你想深入了解交易的详细分析,我可以在YandexDisk上发布完整的报告(一个相当大的文件)。P.S. 如果有的话,可以考虑在你带来的投资者的利润上提供20%的佣金的商业报价。 Sergey Sobakin 2016.07.30 07:12 #174 Oleg Shenker:同事们,请分享你们的经验。有没有人见过任何真正的交易顾问,在任何类型的市场中都是或多或少的稳定。澄清一下。我问这个问题不是为了寻找圣杯或免费的东西。首先,我想知道我们是否可以相信各种关于超级赚钱的交易机器人的故事。其次,我对开发人员的一个非常具体的问题感兴趣(不要告诉我这是一个商业秘密)--ATS中的哪些参数是可以实现的,其中哪些可以被认为是好的,哪些是平庸的和黑客行为?一个开发商来找我,给我看他的TS。我看了一下贸易统计数据,立即意识到这个系统很弱。或者反过来说--该系统显示了奇妙的结果,达到了最好的水平。这意味着我要么是个天才,要么是被骗了。事实上,我需要一个好的系统的ETALON来区分苍蝇和肉片。P.S. 我想请你就事论事,不要用言语和漂亮的短语。如果你没有什么可说的,请在另一个话题中谈,有很多。下午好。我没有读过整个分支,但我看到的似乎不是一个非常正确的问题。更正确的问题是0.1手的专家顾问的最大跌幅和它的年利润(最大,最小)。然后,可以通过每年的利润与最大跌幅的比率来对专家顾问进行估算。我的专家顾问显示,根据这一标准,每年有60%至150%的收益。如果我们谈论的是10%的缩水,那么银行应该是最大缩水的10倍。我们每年有6-15%。我的专家顾问在FxPro投资项目中对五个货币对进行了工作。它没有输在别人身上,但 市场模式 让它接近零。顾问应在2001年至2016年期间接受测试。在2005-2006年,市场格局从平坦变成了趋势,由于好的猫头鹰应该同时持有两种格局,这是测试的唯一方法。我的是自信地持有。现在参与投资项目对俄罗斯人来说是关闭的,所以我不再参与,我只能为自己的钱交易)。 Sergey Sobakin 2016.07.30 07:26 #175 Сергей:下午好。我还没有读完整个主题,但我看到的似乎不是正确的问题。更正确的问法是,在0.1手的情况下,专家顾问的最大跌幅是多少,其一年的利润是多少(最大,最小)。然后,你可以通过每年的利润与最大缩水的比率来评估专家顾问。我的专家顾问显示,根据这一标准,每年有60%至150%的收益。如果我们谈论的是10%的缩水,那么银行应该是最大缩水的10倍。我们每年有6-15%的收益。我的专家顾问在FxPro投资项目中对五个货币对进行了工作。它没有输在别人身上,但 市场模式 让它接近零。顾问应在2001年至2016年期间接受测试。在2005-2006年,市场格局从平坦变成了趋势,由于好的猫头鹰应该同时持有两种格局,这是测试的唯一方法。我的是自信地持有。现在参与投资项目对俄罗斯人来说是关闭的,所以我不再参与,我只能为自己的钱交易)。 也许我应该使用不少于5分钟的时间框架,欧元兑美元的点差不低于22。然后你会得到一张接近真实生活的照片。其他的都是假的。我有一个表格,用于对主要货币对进行适当测试。这是由FxPro的英国人给出的,用于初步选择投资方案的EA。如果猫头鹰在这些参数上输了,他们甚至不会谈论这个问题。然后他们就像我上面写的那样,为自己计算盈利能力、缩减时间和其他东西。我没有说明 [删除] 2016.07.30 08:58 #176 Сергей: 我有一个表格,用于正确测试主要货币对。它是由FxPro的英国人给出的,用于预选投资项目的顾问。如果猫头鹰在这些参数上输了,他们甚至不会谈及此事。然后他们就像我上面写的那样,为自己计算盈利能力、缩减时间和其他东西。我没有澄清。 下午好......如果你能在私信或这里给我发一个表格,请给我一个投资方案的链接...... Sergey Sobakin 2016.07.30 09:27 #177 azfaraon: 下午好......如果你能在我的个人或这里放一个表格,并链接到程序的投资......https://1drv.ms/f/s!Am3679CGgAPPhaUMyGNtVdoH7sr-YA对俄罗斯人来说,该方案是封闭的。我不再有来自俄罗斯的节目链接,但有来自荷兰的节目链接。 Microsoft OneDrive: получайте доступ к файлам откуда угодно. Создавайте документы с помощью бесплатных приложений Office Online. onedrive.live.com Храните фотографии и документы в Интернете. Получайте к ним доступ с любого ПК, компьютера Mac или телефона. Совместно работайте над документами Word, Excel и PowerPoint. [删除] 2016.07.30 11:59 #178 Yuriy Asaulenko:如果我们长时间抛掷硬币,我们会在+中远离起点,或在-中远离起点。而我们可能永远不会回到那个起点。这是一个医学 上的数学事实。在这种情况下,平均(不仅是平均))盈利的交易将甚至不是大约,而是简单地等同于亏损的交易。具有这些参数的自动机可以简单地通过在随机的时间点上掷硬币长短来建立。我向你保证,将有50/50的损失和收益。而且,由于在市场上我们不必等待一个硬币的下跌,并且可以在不等待的情况下关闭交易,这样的自动机将总是有利可图。你可以自己试试,当然是和猫一起。这并不困难。结果是有保证的。我们设定 正确的 止损点,不限制取舍。我不同意。如果我们以相等的时间间隔关闭sdp,并忽略点差,那么在随机进入 的情况下,确实会有50%的赢利交易和50%的亏损交易。如果你引入点差,亏损的交易将立即被抵消。如果你允许经理或顾问等待并自行决定关闭交易,将会有更多的亏损交易(看到利润,没有关闭,得到SL)。此外,如果允许经理人等待任何损失,那么会有更少的亏损交易(所有的马丁格尔策略都是在这个基础上工作的),但还有一个问题,即灾难性损失的概率(所谓尾部风险)。所以你急于保证一个结果。我已经亲自试过了。没有任何保证。如果一笔交易归零,并且没有回来--无论你怎么看,它都是亏损的。如果一笔交易盈利了,我没有关闭它,而它又回来了,变成了负数,那么我的等待技巧就对我不利了。统计数据可以是任何东西。 [删除] 2016.07.30 12:07 #179 Vladimir Zubov:有这样的结果,建模的质量符合顾问的逻辑,打开和关闭的决定是在新蜡烛的第一个刻度上做出的。没有使用市场预测,因为这基本上是不可能的。用数学概率来工作,这样大约75%的交易是盈利的。 当然,它看起来很美妙...乍看之下。关于这个测试,我有很多问题。我对公平线感到困惑。资产负债表在下垂,权益线在直上。建模的质量也是值得怀疑的。 [删除] 2016.07.30 12:16 #180 Vladimir Suschenko:你对自己的话语负责吗?然后开始按照清单组织你的队列! 我提请你注意在1.5年的真实tick历史上测试交易算法的结果(有固定手数,没有再投资)。 所有的命令,正如他们所说的 "医生的命令"。如果你想深入了解交易的详细分析,我可以在YandexDisk上发布完整的报告(一个相当大的文件)。P.S. 如果有的话,你可以考虑在你带来的投资者的利润中抽取20%的佣金的商业提议。 我没有理解错,余额的最高DD是44%。 怎么可能资本没有减少,而余额却在减少? 1...111213141516171819202122232425...28 新评论 您错过了交易机会: 免费交易应用程序 8,000+信号可供复制 探索金融市场的经济新闻 注册 登录 拉丁字符(不带空格) 密码将被发送至该邮箱 发生错误 使用 Google 登录 您同意网站政策和使用条款 如果您没有帐号,请注册 可以使用cookies登录MQL5.com网站。 请在您的浏览器中启用必要的设置,否则您将无法登录。 忘记您的登录名/密码? 使用 Google 登录

美丽的)),现在只是比较.你的平均利润率比平均亏损率差3倍.FB很小. 从1999年开始测试,每手1000美元不变。

自1999年以来,地段固定为0.1,没有再投资。

从1999年起,每1000人中有0.01手,由威廉斯再投资。

....现在,我知道他们想要的是10-13%的年利率和不超过10%的缩水,并在2-3个月内恢复。有了这样的数字,人们就会排队....

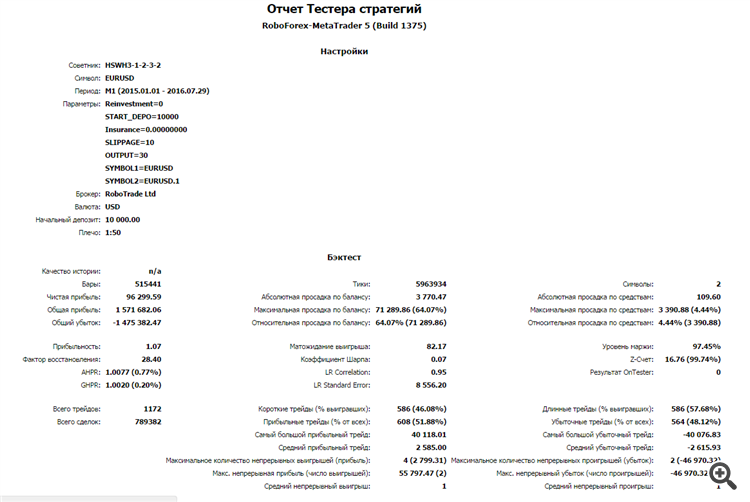

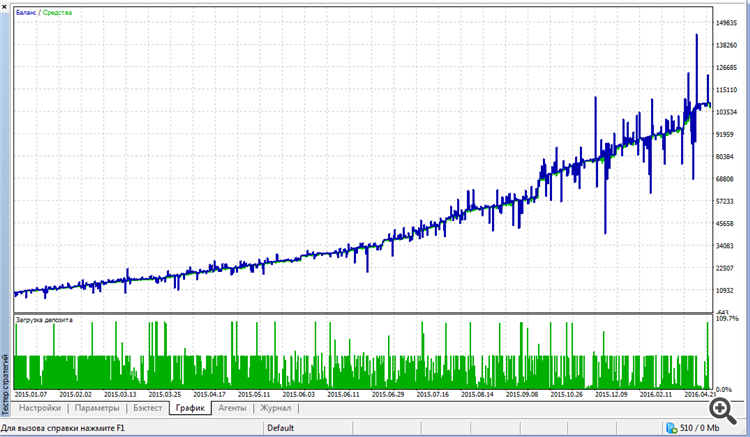

你对自己的话语负责吗?然后开始按照清单安排队列!

我提请你注意在1.5年的真实tick历史上测试交易算法的结果(手数不变,没有再投资)。

所有的命令,正如他们所说的 "医生的命令"。如果你想深入了解交易的详细分析,我可以在YandexDisk上发布完整的报告(一个相当大的文件)。

P.S. 如果有的话,可以考虑在你带来的投资者的利润上提供20%的佣金的商业报价。

同事们,请分享你们的经验。有没有人见过任何真正的交易顾问,在任何类型的市场中都是或多或少的稳定。

澄清一下。

我问这个问题不是为了寻找圣杯或免费的东西。首先,我想知道我们是否可以相信各种关于超级赚钱的交易机器人的故事。

其次,我对开发人员的一个非常具体的问题感兴趣(不要告诉我这是一个商业秘密)--ATS中的哪些参数是可以实现的,其中哪些可以被认为是好的,哪些是平庸的和黑客行为?

一个开发商来找我,给我看他的TS。我看了一下贸易统计数据,立即意识到这个系统很弱。或者反过来说--该系统显示了奇妙的结果,达到了最好的水平。这意味着我要么是个天才,要么是被骗了。

事实上,我需要一个好的系统的ETALON来区分苍蝇和肉片。

P.S. 我想请你就事论事,不要用言语和漂亮的短语。如果你没有什么可说的,请在另一个话题中谈,有很多。

下午好。我没有读过整个分支,但我看到的似乎不是一个非常正确的问题。更正确的问题是0.1手的专家顾问的最大跌幅和它的年利润(最大,最小)。然后,可以通过每年的利润与最大跌幅的比率来对专家顾问进行估算。我的专家顾问显示,根据这一标准,每年有60%至150%的收益。如果我们谈论的是10%的缩水,那么银行应该是最大缩水的10倍。我们每年有6-15%。

我的专家顾问在FxPro投资项目中对五个货币对进行了工作。它没有输在别人身上,但 市场模式 让它接近零。顾问应在2001年至2016年期间接受测试。在2005-2006年,市场格局从平坦变成了趋势,由于好的猫头鹰应该同时持有两种格局,这是测试的唯一方法。我的是自信地持有。现在参与投资项目对俄罗斯人来说是关闭的,所以我不再参与,我只能为自己的钱交易)。

下午好。我还没有读完整个主题,但我看到的似乎不是正确的问题。更正确的问法是,在0.1手的情况下,专家顾问的最大跌幅是多少,其一年的利润是多少(最大,最小)。然后,你可以通过每年的利润与最大缩水的比率来评估专家顾问。我的专家顾问显示,根据这一标准,每年有60%至150%的收益。如果我们谈论的是10%的缩水,那么银行应该是最大缩水的10倍。我们每年有6-15%的收益。

我的专家顾问在FxPro投资项目中对五个货币对进行了工作。它没有输在别人身上,但 市场模式 让它接近零。顾问应在2001年至2016年期间接受测试。在2005-2006年,市场格局从平坦变成了趋势,由于好的猫头鹰应该同时持有两种格局,这是测试的唯一方法。我的是自信地持有。现在参与投资项目对俄罗斯人来说是关闭的,所以我不再参与,我只能为自己的钱交易)。

我有一个表格,用于正确测试主要货币对。它是由FxPro的英国人给出的,用于预选投资项目的顾问。如果猫头鹰在这些参数上输了,他们甚至不会谈及此事。然后他们就像我上面写的那样,为自己计算盈利能力、缩减时间和其他东西。我没有澄清。

下午好......如果你能在我的个人或这里放一个表格,并链接到程序的投资......

https://1drv.ms/f/s!Am3679CGgAPPhaUMyGNtVdoH7sr-YA

对俄罗斯人来说,该方案是封闭的。我不再有来自俄罗斯的节目链接,但有来自荷兰的节目链接。

如果我们长时间抛掷硬币,我们会在+中远离起点,或在-中远离起点。而我们可能永远不会回到那个起点。这是一个医学 上的数学事实。在这种情况下,平均(不仅是平均))盈利的交易将甚至不是大约,而是简单地等同于亏损的交易。

具有这些参数的自动机可以简单地通过在随机的时间点上掷硬币长短来建立。我向你保证,将有50/50的损失和收益。而且,由于在市场上我们不必等待一个硬币的下跌,并且可以在不等待的情况下关闭交易,这样的自动机将总是有利可图。

你可以自己试试,当然是和猫一起。这并不困难。结果是有保证的。我们设定 正确的 止损点,不限制取舍。

我不同意。如果我们以相等的时间间隔关闭sdp,并忽略点差,那么在随机进入 的情况下,确实会有50%的赢利交易和50%的亏损交易。如果你引入点差,亏损的交易将立即被抵消。如果你允许经理或顾问等待并自行决定关闭交易,将会有更多的亏损交易(看到利润,没有关闭,得到SL)。此外,如果允许经理人等待任何损失,那么会有更少的亏损交易(所有的马丁格尔策略都是在这个基础上工作的),但还有一个问题,即灾难性损失的概率(所谓尾部风险)。

所以你急于保证一个结果。我已经亲自试过了。没有任何保证。如果一笔交易归零,并且没有回来--无论你怎么看,它都是亏损的。如果一笔交易盈利了,我没有关闭它,而它又回来了,变成了负数,那么我的等待技巧就对我不利了。统计数据可以是任何东西。

有这样的结果,建模的质量符合顾问的逻辑,打开和关闭的决定是在新蜡烛的第一个刻度上做出的。没有使用市场预测,因为这基本上是不可能的。用数学概率来工作,这样大约75%的交易是盈利的。

你对自己的话语负责吗?然后开始按照清单组织你的队列!

我提请你注意在1.5年的真实tick历史上测试交易算法的结果(有固定手数,没有再投资)。

所有的命令,正如他们所说的 "医生的命令"。如果你想深入了解交易的详细分析,我可以在YandexDisk上发布完整的报告(一个相当大的文件)。

P.S. 如果有的话,你可以考虑在你带来的投资者的利润中抽取20%的佣金的商业提议。