Ubzen Sistem Geliştirme Süreci - sayfa 2

Alım-satım fırsatlarını kaçırıyorsunuz:

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Kayıt

Giriş yap

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Hesabınız yoksa, lütfen kaydolun

Henüz Mae-to-Mae/Mfe aracını çözemedim, elimdekileri göndermeye karar verdim. Bu yöntem bir süredir aklımdaydı. Burada, yalnızca belirli bir süre içinde işlemlerin ne kadar MAE/MFE oluşturduğuyla ilgileniyoruz ör. 1-Saat. Amaç, sinyalin doğru yönde olup olmadığını, ancak hemen değil, olup olmadığını belirlemektir. Diyelim ki bir Buy sinyali test ediyorsunuz ve bu Mae=50 ve Mfe=100 gösteriyor. Sinyalin doğru olduğu sonucuna varabilirsiniz. Ancak, yükselmeden önce düşüyorsa, kâr elde etmeden önce 50'lik stop-loss'unuza ulaşacaktır. Bu aynı zamanda bir saat içinde 100-pip almak isteyen ama sistem 25mae-50mfe gösteren biri için kullanışlı geliyor. O sadece kısa düşecekti. Bunun için EA değişikliği, yalnızca zamana bağlı olarak durdurmayı içerir; her sinyali ve sinyal başına bir ticaret yapın. Çalışma dosyası aşağıdadır.

Varsayılan: Toplam

Mfe 5354.5 - Kar 570.8= Fazla Mfe 4783.7

Mae -2631.2 + Mfe 5354.5= Zayıfladı 2723.3

Zen-Mxe 1.76

15 dakika:

Mfe 303 - Kar 48= Fazla Mfe 255

Mae -253 + Mfe 303= Zayıflamış 50

Zen-Mxe 5.1

1 saat:

Mfe 574 - Kar 83= Fazla Mfe 491

Mae -476+ Mfe 574= Zayıflamış 98

Zen-Mxe 5.0

4 saat:

Mfe 1053- Kar 368= Fazla Mfe 685

Mae -659+ Mfe 1053= Zayıfladı 394

Zen-Mxe 1.73

8 saat:

Mfe 1425- Kar 336= Fazla Mfe 1089

Mae -782+ Mfe 1425= Zayıflatıldı 643

Kar 336 Zen-Mxe 1.69

1 gün:

Mfe 2461- Kar 751= Fazla Mfe 1710

Mae -1358+ Mfe 2461= Zayıflamış 1103

Zen-Mxe 1.50

* Zayıflatılmış, Phillips konseptini baltalama girişimim. (yüksek=daha iyi) zayıflamışsa negatifse, sinyalleri tersine çevirmek düşünülebilir.

*Excess Mfe, Phillips EMFE konseptindeki girişimimdir.

*Zen-Mxe, EMFE / Zayıflatılmış'tır. Sana yeni bir Kriter adını veriyorum. 8)) şaka yapıyorum. (düşük=daha iyi)

Varsayılan, orijinal yazıldığı şekliyle programdır. Varsayılan ve Zamanlanmış Kapanış arasında bir karşılaştırma doğru olmaz çünkü Varsayılan, $$ cinsinden değerlerdir ve değişken lot boyutlarına sahiptir. Geri kalanı 0.1 bedendir.

Bunu başlatmak için 15 dakikalık son kullanma tarihi ile başladım. Birden çok nedenden dolayı bu kadar düşük bir zaman çerçevesi kullanmayı düşünmedim, ör. kene olmayan veriler, mae-mfe yakalamanın aralıklı güncellemesi ... vb. Ancak scalping'in ilgisi için dahil ettim. Beklendiği gibi, bu sistem scalping için iyi çalışmıyor. En iyi sonuçlar 5 saatlik testtir, test etmek için yola çıkmadığım için dahil edilmemiştir. Ancak, bu testin sonuçlarını b4 this post'umdaki Help.zip dosyasında bulabilirsiniz.

Zamanlanmış testlerle adil bir karşılaştırma yapabilmek için set piplerinde EA'yı yeniden yazmam gerekiyor. Ancak, Phillip'in Excess Mfe'sinden elde edilen sonuçlar, masalarda çok fazla para bıraktığını gösteriyor. Pip karşılaştırmasını yaptığımda geri döneceğim.

Maximal için MAE/MFE ..M hakkında çok fazla konuşma var... ama aykırı değerleri ayırma girişimleri var mı? ..örneğin, belirli bir ticaret, bir karı döndürmeden önce ters yönde 300 pips hareket etmiş olabilir, ancak çoğu ticaret yalnızca 50 civarında hareket eder.. ortalama için bir mAE/mFE .. m daha açıklayıcı olur mu?

M?e hakkındaki sınırlı yorumumdan, işte bu soruyu alıyorum. Tüm Mae'leri ve tüm Mfe'leri toplamamın bir nedeni bu. 300 pip, ortalama kaybın 6 katı pozisyonu tutma isteğinizi gösterir.... ihtiyacınız yoksa neden bu kadar düşük olsun. %100 kazanma oranı istediğiniz için mi? <---- Doğrudan Supertrade'den bahsetmiyorum, bunlar kişinin kendine sorması gereken sorular.

M?e'yi satın almamın nedeni, fikri beğenmiş olmam. Örneğin, Blackjack'ten geliyorum (bu oyunda matematik çok daha statik), ancak Bankroll'um (Equity) ve Edge'im (Sigma) üzerinde bir bahis tabanı belirlemem gerekiyor. Eğer 10$ bahse girersem (basitlik olması açısından iki katına çıkmayı bunun dışında tutacağız). Sadece 4 ihtimal var 1) Kaybederim - O benim 10$'ımı alır 2) Ben kazanırım - O bana 10$ öder 3) Zorlarım - İkimiz de kazanmayız. veya 4) Blackjack baby - Bana bir buçuk bahsi öder (3'e 2'ye). 15$.

Uzun lafın kısası, Bj gerçekte 2'ye 1 ödeseydi, Kumarhaneler oyunu aynı gün sunmayı bırakırdı... kasa ne kadar iyi olursanız olun, kasa her zaman %50'nin üzerinde veya tur (takaslar) kazansa bile. Burada kendime sormak zorunda kaldım, peki ne kadar risk alıyorum. Farkına vardığım cevap Lotların boyutunda değil, daha çok çekilişin boyutunda ve bunu gönüllü çekilişe kadar genişleteceğim. 300 pips kayıp olasılığını bırakırsanız, aslında 50 pips yerine 300 pips bahis oynuyorsunuz.

Zzeug'un daha önce işaret ettiği gibi. Bu sistemin değiştirilmiş versiyonu, 2'ye 1 kazanma / kaybetme oranı istediğinde bile %50'nin üzerinde kazanç gösteriyordu. Katılıyorum, bu gerçekten olabildiğince iyi ... ama burada göründüğü gibi, geçmiş sonuçlar bodur anlamına gelmez... çünkü Phillip'in daha önce bana işaret ettiği gibi, Alım Satım Statik bir süreç değildir. Yani, Oranları 1'den az olan bir sistem kazanamaz mı diyorum... Hayır. Sadece genellikle daha yüksek bir kazanma oranına ihtiyaçları var. Matematiksel olarak bir noktada, Bj'deki eve benzer şekilde, işlemlerin %-Daha Fazlasını Kazanmanız gerekir. Veya bir avantaj oyuncusu gibi Daha Büyük Bahisleri kazanmanız gerekir. Maalesef matematiği nasıl kranklayacağımı bilmiyorum;)

Evet, süper ticaret bu işlerin çoğunu bildiğini biliyorum. Bunu daha yeni çıkardım, belki bazı sert kafa derisi yüzücüleri farklı olabilir. Kafamdaki sorunuza basit cevap M-en fazla bahisiniz olduğu gibi.

Evet, risk perspektifinden bakarsanız bu mantıklı.. En kötü durum değerlendirmesi için MAE/MFE, stratejinizin nasıl davrandığına ilişkin genel bir açıklama için mAE/mFE (ortalama).

Tüm MAE'lerinizi ve MFE'lerinizi topladığınızı mı söylediniz? Maksimum veri noktasına bakmak riskten bahseder, ancak bir toplam ortalama olarak aynı bilgiyi verir .. belki yanlış okudum.

Kazanç oranı/kar oranı ile ilgili olarak.. bu değişkenlerin gerçekte nasıl ilişkili olduğu Kar Faktörü tarafından verilir ..bir testçi raporda şunları verir:

PF = (Ort. Kazanç * Kazanç Oranı) / (Ort. Kayıp * Kayıp Oranı), burada Oranlar %yaş (veya ondalık sayılardır)... yeterli Kazanma Oranı ile karlı olun

Tüm MAE'lerinizi ve MFE'lerinizi topladığınızı mı söylediniz? Maksimum veri noktasına bakmak riskten bahseder, ancak bir toplam ortalama olarak aynı bilgiyi verir .. belki yanlış okudum.

Anlayacağınız gibi, ilerledikçe bu şeyleri sindirmeye çalışıyorum. Her neyse, Phillip "MFE ve OrderProfit arasındaki fark, benim "fazla MFE" veya basitçe "EMFE" dediğim bir şeydir ve bu, pozisyonu çok uzun süre açık tutan çıkış stratejiniz nedeniyle masada bıraktığınız paradır."

2 siparişim olursa. gösteriliyor:

Sıra#1) Mfe=200, Kar=100, Mae=0

Sıra#2) Mfe=0, Kar=-50, Mae=-100

Sadece belirli bir sırayı kullanamazdım ve ortalama almak yanıltıcı olurdu (bu tek bir sipariş için daha uygun olurdu). Şimdi bakınca, aynı matematik arka arkaya yapılabilir, ancak yine de istediğim etkiyi yaratmak için onu özetlemeniz gerekiyor. Excel'de olmak beni daha çok sütunlarda düşündürdü. Toplama derken, Mfe'nin 200+0'ını 200 elde etmek için ekledim. Mae'nin 0+-100'ünü -100 ve Kar 50'yi ekledim.

Mfe 200 - Kar 50= Aşırı Mfe 150 ...{Burada küçük bir sayı istiyoruz} ideal için

Bu tutabileceğim 150 pip. Bu, takip eden durakların veya stratejide bazı diğer çıkış değişikliklerinin kullanıldığını gösterebilir. Masada para bırakmaktan nefret ederim. Amaçlanan bir kelime oyunu yok. ;)

Mae -100 + Mfe 200= Zayıf 100. İdeal için {burada büyük sayı istiyoruz}

Phillip şunları söyledi: "MAE'yi, "giriş stratejinizin" sizi MAE'ye eşit bir miktarda çok erken bir pozisyona soktuğunu söylediği için MAE'yi karakterize ediyorum. Bu nedenle, ticaret için "Kar potansiyeliniz" eşit bir miktarda baltalandı . MAE'ye."..."MAE, giriş stratejinizi ayarlamak içindir. MFE, çıkış stratejinizi ayarlamak içindir."

Burada zayıflamış değerleri elde etmeye çalışıyorum.

Zen-Mxe = Aşırı Mfe 150 {bölünmüş} Zayıf 100. = 1,5 {Burada küçük bir sayı istiyoruz} ideal için

Zzuegg, ideal Mae'nin 0 olacağını fark etti. İdeal Mfe, Kâr'a eşit olacaktı. O ampul açıkken Zen-Mxe'yi yarattım.

Phillip şunları söyledi: ....minimum MAE ve minimum EMFE için giriş ve çıkış stratejilerini ayarlamak için optimizasyon. 0'a yakın Mfe ve 0'a yakın Mfe olarak tercüme ediyorum.

Matematiksel olarak yatkınsanız, ilişkileri PF gibi diğer formüllerde görebilirsiniz. Veya cevaplarınıza ulaşmak için daha kolay bir yönteminiz olabilir. Öte yandan, matematiği kavramsallaştırmak için bundan geçmem gerekiyor. Yaklaşımınıza gelince, kulağa ilginç geliyor ve alet çantama eklemeyi düşüneceğim. Hemen düşüneceğim.....

Bu yüzden 2 esnafın Mae'sini alıyoruz. 0 ve -100 ve ortalamasını alın. -50 olur. O zaman belki bunu optimizasyon hedefi olarak alabiliriz. Çünkü hiçbir sistem 0 & 0'ı alacak kadar mükemmel değildir. Ah.. Orada, tüccarımızın alet kutusu için başka bir kriterimiz var. :). Maalesef, hesaplamalardan çıkarabilmeniz için bir işlemin diğer işlemlerden çok uzak olduğu yeterli numune veya numune varyansı yok. Gerçek stop-loss 300'e kadar düştüğünde, sistemimin Mfe'sinin 50 veya hatta tipik kaybının 50 olduğunu düşünmek beni biraz rahatsız ederdi.

Phillips aracını kullandığınızda, değerlendirmenize yardımcı olacak Frekanslar üretir. Time-to-mae/mfe'nin nasıl çalıştığını daha iyi anlayabilmem için bu araçla hala biraz daha oynamam gerekiyor. Bu benim bir sonraki adımım.

Tamam, Zzuegg'in daha önce bahsettiği mantıksal hatayı düzelttim ve varsayılanı sabit 0.1 pip olarak çalıştırdım.

Varsayılan: in_Pips

Mfe 2700 - Kar 977= Fazla Mfe 1723

Mae -1272 + Mfe 2700= Zayıfladı 1428

Zen-Mxe 1.20

Zen-Mxe şu ana kadarki en düşük değer ama hiç de şaşırtıcı değil çünkü kör zaman kapanışıyla karşılaştırılıyor. 24 saatlik kapanışı kıl payı geride bıraktı. Bana öyle geliyor ki, genel olarak bu sisteme ne kadar uzun süre çalışmasına izin verilirse Zen-Mxe o kadar düşük olur ki bu da orijinal sağlayıcı tarafından belirtildiği gibi bunun daha uzun vadeli bir sistem olduğunu gösterir.

Mae-to-Mae/Mfe Sonraki..... Güncellendi

373.4833333 0.02

853.4833333 0.02

1693.483333 0.02

1873.483333 0.02

11653.48333 0.02

133.4833333 0.04

253.4833333 0.04

613.4833333 0.04

193.4833333 0.08

73.48333333 0.14

13.48333333 0.56

Zaman2Mae= 17728

493.4833333 0.02

733.4833333 0.02

853.4833333 0.02

1213.483333 0.02

1453.483333 0.02

1693.483333 0.02

3013.483333 0.02

5353.483333 0.02

9733.483333 0.02

373.4833333 0.04

433.4833333 0.04

673.4833333 0.04

913.4833333 0.04

253.4833333 0.06

73.48333333 0.08

133.4833333 0.08

193.4833333 0.08

13.48333333 0.36

Zaman2Mfe= 27602

Time2Mae açıkça < Time2Mfe'dir. Tho, tüm rapor sayılarım beklenenden daha büyük görünüyor. Bu durumda önemli olan göreliliktir, bu yüzden Phillip bunun bir kısmını açıklayana kadar devam edeceğim.

Şimdi Time-2-Me kontrol ediyor. Emfe'yi iyileştirebilecek bazı Çıkış koşullarını deneyeceğim. Akla gelen ilk şey Trailing-Stop. Evet, Break-Even'in daha dinamik bir şeye yer açmasının zamanı geldi. O zaman burada bulunan BarrowBoy'un Atr-Stoploss'unu da deneyeceğiz. Evet, BB seni buna sürüklüyorum :) umarım bir sakıncası yoktur. Kim olduğunu bilmeyenler için Moderatörlerimizden biridir. Ve son fakat en az değil, Zzuegg'in Hızlandırılmış Ma'sı burada bulundu. 8P Oh, ve yaklaşık 2 tane daha öğrettim. Durdurma mantığı, önceki 5 barlık düşük ile başladığından, neden bu eğilimi devam ettirmiyorsunuz? Ve benimkilerden biri, Zarflar :) umarım postacıyı beğenirsiniz.

Psikolojik gevşemenin ve orijinal mantığın bir kısmını korumak için, başa baş noktasını belirledikten sonra takip eden durakları tetikleyeceğim.

* Zayıflatılmış, Phillips konseptini baltalama girişimim. (yüksek=daha iyi) zayıflamışsa negatifse, sinyalleri tersine çevirmek düşünülebilir.

*Excess Mfe, Phillips EMFE konseptindeki girişimimdir.

*Zen-Mxe, EMFE / Zayıflatılmış'tır. Sana yeni bir Kriter adını veriyorum. 8)) şaka yapıyorum. (düşük=daha iyi)

Varsayılan, orijinal yazıldığı şekliyle programdır. Varsayılan ve Zamanlanmış Kapanış arasında bir karşılaştırma doğru olmaz çünkü Varsayılan, $$ cinsinden değerlerdir ve değişken lot boyutlarına sahiptir. Geri kalanı 0.1 bedendir.

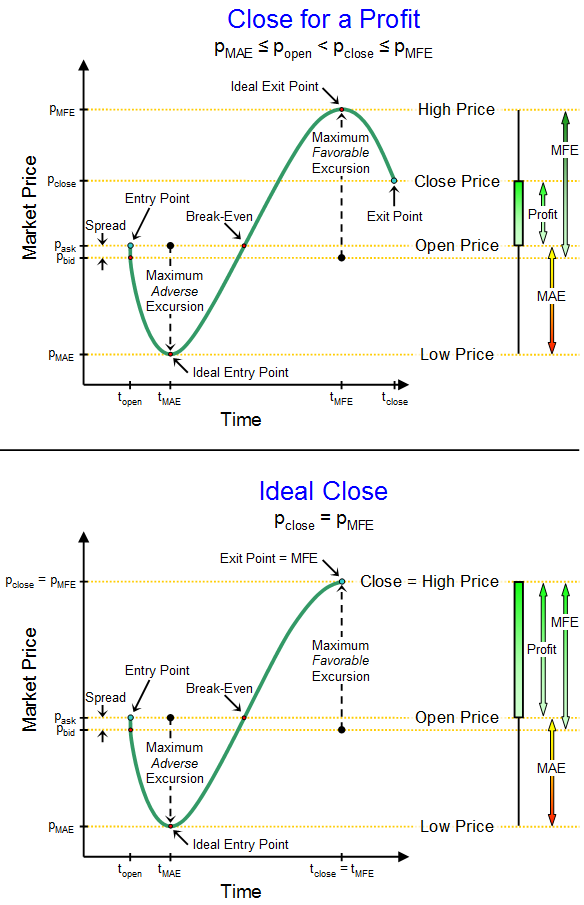

Merhaba ubzen, burada bazı yanlış anlaşılmalar olabileceğini düşünüyorum. Yanlış anlaşılmanın tam olarak nereden/nasıl geldiğini anlamak için gönderilerinize dalmak yerine, başlıktaki önceki gönderiyi daha da genişletip ne olduğumu netleştirmeye çalışırsam zamanımı daha iyi kullanacağımı düşünüyorum. hakkında konuşmak. Bu tür açıklamalar açıklamalarınızı destekliyorsa, bu harika, eğer sizin anlayışınıza ve açıklamalarınıza ters düşüyorsa, bunu benden çok önce fark etmeniz en iyisi olacaktır.

"Zayıflanmış", giriş stratejiniz ticareti açmayı geciktirmiş olsaydı, ticaret için Karınızın MAE değerine kadar daha yüksek olabileceği anlamına gelir. Bir piyasa fiyatının çok yüksek (eğer boğa ticareti ise) ile çok erken ticarete giriyorsunuz. Pozisyonu açmadan önce stratejiniz daha uzun süre dayanmış olsaydı, giriş fiyatınız daha düşük olurdu, bu da sonunda sizin için daha fazla kar anlamına gelir.

Üst ve alt diyagramlar arasındaki farka bir göz atın:

Aradaki fark, giriş stratejisinin farklı olması ve bu nedenle kârın (tablonun sağ tarafı), alt ticaret için üst ticaretten daha büyük olmasıdır. MAE'nin dolar değeri, giriş stratejiniz fiyat hareketinde yerel piyasa dibini tahmin etmede/zamanlamada daha iyi olsaydı, aynı ticarette ne kadar daha fazla para kazanma fırsatınız olduğunu söyler. (ve tam tersi, kısa bir pozisyon arıyorsanız)

Bir geriye dönük test yaptığımda, tüm MAE'lerin birlikte ortalamasını alırım ve en düşük genel ortalama MAE'ye sahip stratejiler ararım, çünkü bu, bu giriş stratejilerinin, uygun giriş noktaları için piyasayı tahmin etme/tahmin etme/zamanlama konusunda daha iyi bir iş çıkardığının bir göstergesidir.

MAE'nin bu analizi, MFE değerlerinin yokluğunda tamamen yapılır. Giriş ve çıkış stratejileri, pazara girme ve pazardan çıkma fırsatlarını tahmin etme/zamanlamadaki etkinliklerini karakterize etme söz konusu olduğunda, genel bir ticaret stratejisinin tamamen ayrı iki yönü olarak ele alınır.

Optimal giriş stratejilerini (ve parametreleri) aramak için ortalama MAE değerini kullanırken, optimal çıkış stratejilerini aramak için ortalama EMFE'ye bakarız.

En küçük ortalama MAE ve en küçük ortalama EMFE'ye sahip stratejiler arıyoruz, çünkü bu stratejiler piyasaya ne zaman girileceğini ve piyasadan ne zaman çıkacağını tahmin etmede en iyi işi yapıyor.

Bununla birlikte, elbette, piyasaya girmek için çok uzun süre bekleyen ve daha sonra küçük ortalama MAE ve küçük ortalama EMFE'ye ve aynı zamanda küçük toplam kâra sahip olacak şekilde piyasadan erken geri sıçrayan stratejiler istemiyoruz.

Bunun için filtrelememin basit yolu, sıralama/filtreleme kriterlerim var. Bir backtest çalıştırıyorum, her deinit()'te, sonuçta ortaya çıkan ortalama MAE ve o belirli ticaret parametresi kombinasyonu için ortalama EMFE değerleri ve ayrıca ticaret başına ortalama kâr ile güncellenen bir csv dosyasına sahibim. csv dosyası yalnızca ortalama MAE, ortalama EMFE ve ortalama kâr/ticaretin tümü minimum eşiği karşılarsa güncellenir.

Bir örnek, "ortalama MAE -100$'dan fazla olmamalı, ortalama EMFE +100$'dan fazla olmamalı ve işlem başına ortalama kâr 200$'dan az olmamalıdır" gibi bir şey olabilir. Sadece bir örnek.

Ardından, elde edilen verileri işlem başına kâra göre sıralayacağım ve maksimum karlı ticaret stratejisini arayacağım.

Şimdi, alt seçim kriterim aslında bundan biraz daha karmaşık çünkü gerçekten "brüt karı" bir başarı ölçüsü olarak kullanmıyorum. En iyi RAROC'a (riske göre düzeltilmiş sermaye getirisi) sahip stratejiler arıyorum.

Bu, hesabın %50'sini kaybetme olasılığının hesaplanmasını (ortalama düşüş) ve yatırım getirisini normalleştirmeyi (risk ayarlaması) içerir, öyle ki sonuçta yıkım riski hesabın %50'sini kaybetme şansım %1 olur (böylece- %1/%50 kuralı olarak adlandırılan, bazı insanlar daha da muhafazakardır ve %1/%20'yi tercih eder). Bu verilere sahip olduğumda, RAROC'u hesaplayabilir ve RAROC'un çıktısını sıralayabilirim.

Bulacağınız şey, doğası gereği düşük ortalama MAE'ye ve doğası gereği düşük ortalama EMFE'ye sahip stratejilerin aynı zamanda doğal olarak daha karlı olacağı (tüm bariz nedenlerden dolayı) ve dolayısıyla doğal olarak daha yüksek RAROC'a sahip olacağıdır. Hepsi güzel bir şekilde bir araya geliyor.

Maximal için MAE/MFE ..M hakkında çok fazla konuşma var... ama aykırı değerleri ayırma girişimleri var mı? ..örneğin, belirli bir ticaret, bir karı döndürmeden önce ters yönde 300 pips hareket etmiş olabilir, ancak çoğu ticaret yalnızca 50 civarında hareket eder.. ortalama için bir mAE/mFE .. m daha açıklayıcı olur mu?

Geçen yaz yüklediğim kodu kullanıyorsanız, bunun aykırı değer tanımlama prosedürlerini içerdiğine (WECO kurallarına göre) ve aykırı değer alım satımlarını analizden çıkardığına inanıyorum. Dürüst olmak gerekirse, geçen yılki kod o kadar eski ki, bu mantıkla uzun zaman önce mi güncelledim yoksa daha yeni bir ekleme mi olduğunu hatırlayamıyorum. Ayrıca, bir noktada, arama işlevinde gezi filtrelemeyi kullanıcı tarafından seçilebilir bir seçenek haline getirdim. Bu nedenle, geçen yılki kodda mevcut olabilir, ancak kullanıcı aradığında etkinleştirmiyorsa devre dışı bırakılabilir.

M, maksimal içindir, ancak bir işlem sepeti için Maksimal değil, işlem başına Maksimal'dir. Ve doğal olarak MAE'lerin ve EFME'lerin standart sapması da önemlidir.