"Üssel Düzeltme Kullanarak Zaman Serisi Tahmini" makalesi için tartışma

Kod labirentinden geçemiyorum ama karşılaştırmak istiyorum.

İlk alıntı

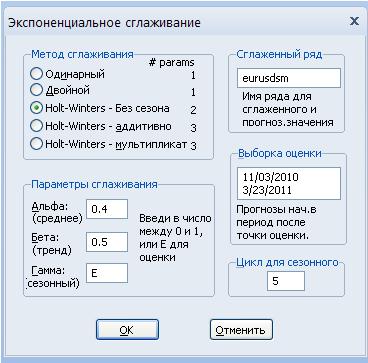

Aşağıdaki yumuşatma varyantlarına sahibiz:

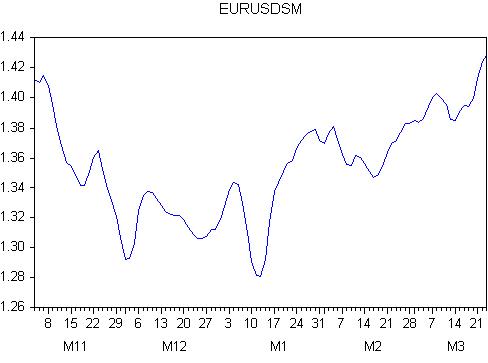

Düzgünleştirme sonucu

Regresyon denklemi:

eurusd = c(1)*eurusdsm(-1) + c(2)*trend + c(3)

Regresyon denkleminin tahmini

| Değişken | Katsayı | Stand.osh. | t-istatistiği | Olasılık |

| EURUSDSM(-1) | 0.759607 | 0.049127 | 15.46225 | 0.0000 |

| REND | 0.000207 | 5.79E-05 | 3.577804 | 0.0005 |

| C | 0.314884 | 0.065276 | 4.823886 | 0.0000 |

R-kare = 0,788273

Regresyonun standart hatası = 0,015172

Elde edilen rakamlardan şunu not ediyoruz:

tüm regresyon katsayılarının anlamlı olması (sıfıra eşit olma olasılıklarının sıfıra eşit olması)

regresyonun varyansın %78'ini açıkladığını söyleyen oldukça yüksek (ancak çok yüksek olmayan) R-kare

standart hata 151 pip. Bu çok büyük bir rakam.

Ortaya çıkan rakamlara güvenebilir miyiz?

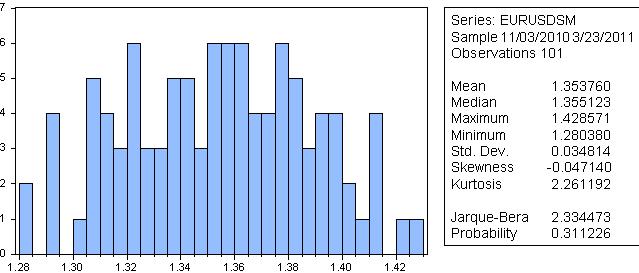

Ben güvenmezdim, çünkü Jarque-Bera'ya göre düzleştirilmiş serinin normal bir dağılıma sahip olma olasılığı %31'dir.

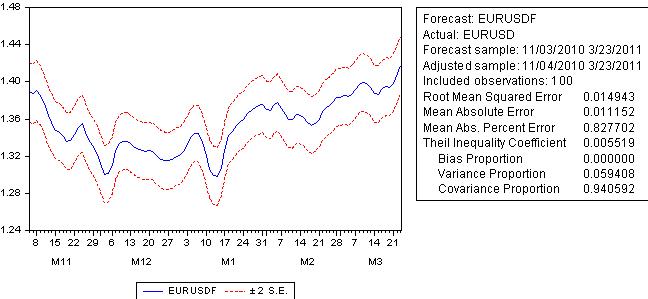

Bir tahmin yapalım:

Tahmin hatası regresyon hatasının çok gerisinde değil ve 100 pip'i aşıyor

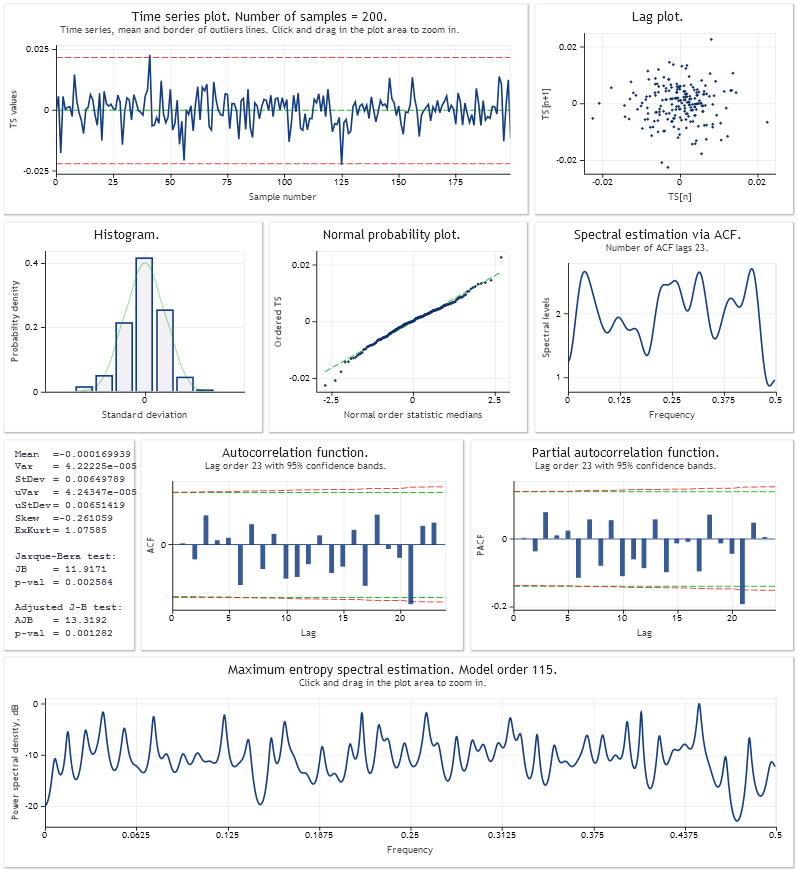

Şimdi de tahmin hatasının grafiğine bakalım:

Bu tam bir bitiş: hata değişkendir, bu da tahminin gelecekteki davranışının bilinmediği anlamına gelir!

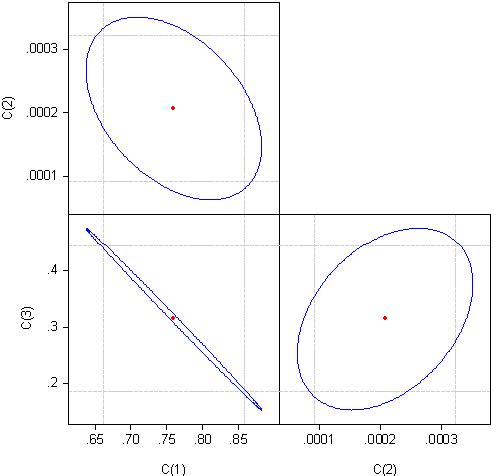

Bunun nedenini bulmak için regresyon denkleminin katsayılarının korelasyonuna bakalım:

c(1) ve c(3) katsayılarının neredeyse %100 korelasyonlu olduğunu düşünebiliriz.

Benim vardığım sonuç, üstel düzeltmeyi tahmin için kullanamayacağımızdır.

Neden farklı sonuçlar elde ediyoruz?

Bulduğunuz optimum parametrelerin önemsiz bir uydurmadan başka bir şey olmadığı benim için çok açık. Regresyonun kendisi umutsuz, katsayıları korelasyonlu.

Bulduğunuz optimum parametrelerin önemsiz bir uydurmadan başka bir şey olmadığı benim için çok açık. Regresyonun kendisi umutsuz, içindeki katsayılar korelasyonlu.

Makaleye gösterdiğiniz ilgi için teşekkür ederim.

Lütfen ne demek istediğinizi açıklayın? Hangi sonuçlar yakınsamıyor ve optimal parametreler nelerdir?

Lütfen bununla ne demek istediğinizi açıklar mısınız?

Affedersiniz, kullanabileceğinizi söylüyorsunuz ama benim vardığım sonuç kullanamayacağınız yönünde.

Ne kullanılmalı ve neden?

Sonuç olarak, bazı durumlarda üstel düzeltme modellerinin daha karmaşık modeller kullanılarak elde edilen tahminler kadar doğru tahminler sağlayabildiği ve böylece en karmaşık modelin her zaman en iyisi olmadığı gerçeğinin bir kez daha teyit edildiği belirtilmelidir.

Benim vardığım sonuç, üstel düzeltmenin tahmin için kullanılmaması gerektiğidir.

Sorularınız ne hakkında ve neden soruyorsunuz?

Benim vardığım sonuç, tahmin için üstel düzeltmeyi kullanamayacağınızdır.

Sorularınız ne hakkında ve ne için?

Bir şeyleri yanıtlamaya çalışmayı çok isterdim ama en azından soruyu bilmem gerekiyor. Aksi takdirde tahmin etmek ve hayal kurmak zorunda kalacağım.

Tekrar açıklığa kavuşturmaya çalışacağım.

Üstel düzeltme modelleri eurusd çiftini tahmin etmek için kullanılamaz, herhangi bir alıntı var mı veya hiç yok mu?

P.S..

Metninizde: "Regresyon denklemi:eurusd = c(1)*eurusdsm(-1) + c(2)*trend + c(3)" var. Neden regresyon, makale üstel düzeltme modelleri hakkında ve farklı bir model var, c(3) yerine bazı dağılım ve dağılımlara sahip rastgele bir değişken var?

Metninizde: "Regresyon denklemi:eurusd = c(1)*eurusdsm(-1) + c(2)*trend + c(3)". Neden regresyon, makale üstel düzeltme modelleri hakkında ve farklı bir model var, orada c(3) yerine bazı dağılım ve varyansa sahip rastgele bir değişken var?

İşe yaramıyor, kör adamla sağır adam konuşuyor. Bunu erteleyelim.

Güzel bir makale için tekrar tebrikler.

Kör adamla sağır adamın konuşması işe yaramıyor. Erteleyelim.

Güzel bir makale için tekrar tebrikler.

Aslında üstel düzeltme kullanarak tahmin yapma konusundaki bakış açınızı çok merak ediyorum. Bilmediğim çok şey var ve her fırsatta yeni bir şeyler keşfetmeye çalışmaktan her zaman mutluluk duyuyorum, bu yüzden sorular soruyorum.

Çok fazla sorun olmayacaksa, lütfen orijinal dizinin (veya düzeltilmiş orijinal dizinin) dağılımı normal değilse, tahmine neden güvenilemeyeceğini açıklar mısınız? Yoksa ben mi sizi yanlış anladım?

Tebrikleriniz için teşekkürler.

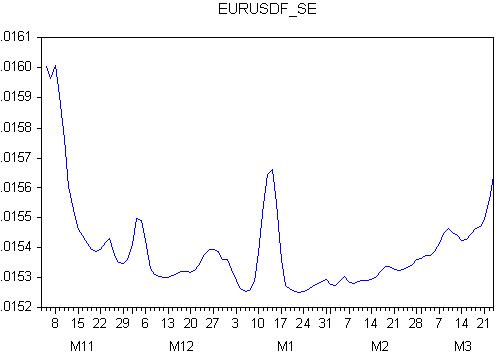

Burada, sönümlemeli eklemeli doğrusal büyüme modeli için bir adım önde tahmin hatası analizi yer almaktadır. Model parametreleri USDJPY,M1'in son 200 değerinin bir örneği kullanılarak optimize edilmiştir. Makaledeki Optimisation_Test.mq5 betiğindeki ile aynı şekilde.

https:// www.mql5.com/ru/articles/292

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Yeni makale Üssel Düzeltme Kullanarak Zaman Serisi Tahmini yayınlandı:

Makale, okuyucuyu zaman serilerinin kısa vadeli tahmini için kullanılan üssel düzeltme modellerine aşina hale getirir. Buna ek olarak, tahmin sonuçlarının optimizasyonu ve tahmini ile ilgili konulara değinir ve komut dosyalarına ve göstergelere birkaç örnek sunar. Bu makale, üssel düzeltme modelleri temelinde tahmin ilkeleri ile ilk tanışma olarak yararlı olacaktır.

Her yeni çubukta gösterge, model parametrelerinin en uygun değerlerini bulur, belirli sayıda NHist çubukları için modelde hesaplamalar yapar, tahmin oluşturur ve tahmin güven sınırlarını tanımlar.

Göstergenin tek parametresi, minimum değeri 24 çubukla sınırlı olan işlenmiş sıranın uzunluğudur. Göstergedeki tüm hesaplamalar, açık[] değerlere göre yapılır. Tahmin süresi 12 bardır. IndicatorES.mq5 göstergesinin ve CIndicatorES.mqh dosyasının kodu, Files.zip arşivinde makalenin sonunda bulunmaktadır.

Yazar: Victor