ФОРТС: Сбор за неэффективные Транзакции

Добрый день!

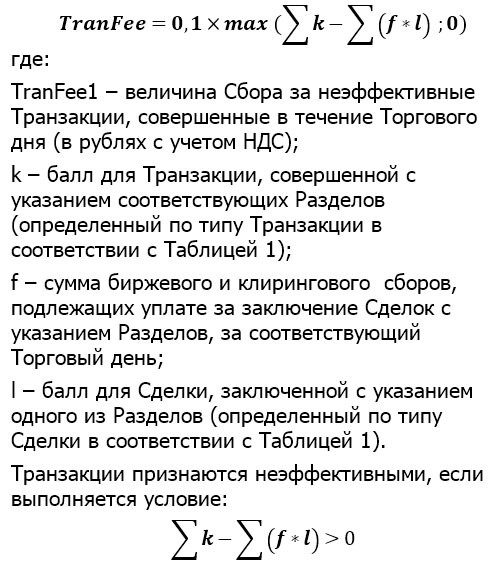

Хочу дать пояснения о Сборе за неэффективные Транзакции

Я обратился в техподдержку биржи:

Ответ, который я получил от биржи:

Из приведённой переписки следует, что если у Вас количество сделок в день не превышает 10-20 шт.,

то нет необходимости полностью рассчитывать льготы за сделки, а просто воспользоваться

подсчётом количества транзакций в день, которое имеет бесплатный лимит в 2000.

Из формулы расчёта полностью не ясен параметр "l"

l – балл для Сделки, заключенной с указанием одного из Разделов (определенный по типу Сделки в соответствии с Таблицей 1).

Я отправил запрос на биржу по этому параметру (имеется ввиду объём сделки).

это просто коэффициент,

для обыкновенного фьючерса - строка 1, коэфф =40,

для малоликвидного фьючерса - строка 2, тоже коэфф = 40, (если ты не маркетмейкер строка 6).

объем учитывается при расчете по формуле, при умножении 40 на комиссию биржи.

можно взять из журнала сумму всех комиссий за торговый день и умножить на 40 - эта сумма должна быть больше или равна сумме всех транзакций,

тогда доп. комиссии не будет.

100 сделок по одному лоту будет равнозначно 1 сделки на 100 лотов.

Так-то оно так, только почему то соответствие моих транзакций биржевому сбору по вышеуказанной формуле не помешало однажды заплатить 10 к штрафа за неделю.

Вот что прислали из БКС:

Здравствуйте. Прилагаю формулу по превышению порога транзакций:

Сбор за Транзакции определяется каждый Торговый день отдельно по каждому разделу клиринговых регистров по Транзакциям в отношении фьючерсных контрактов и в отношении опционных контрактов.

Сбор за Транзакции не взимается, если количество Транзакций, совершенных с указанием раздела клиринговых регистров, по которому определяется указанный сбор, меньше или равно соответствующему пороговому значению (далее – Порог). Порог устанавливается равным 2000 (двум тысячам) Транзакций.

Расчет величины сбора за Транзакции производится по формуле:

Fee = max(T-Round(F / K);0)*0,1, где:

•Fee – величина сбора за Транзакции, совершенные в течение Торгового дня;

•T – количество Транзакций, совершенных в течение Торгового дня с указанием раздела клиринговых регистров, по которому определяется сбор за Транзакции;

•F – величина биржевого сбора, подлежащего уплате за заключение фьючерсных контрактов (если определяется сбор за Транзакции в отношении фьючерсных контрактов) или за заключение опционных контрактов (если определяется сбор за Транзакции в отношении опционных контрактов), обязательства по которым учитываются на разделе клиринговых регистров, по которому определяется сбор за Транзакции;

•К – коэффициент влияния величины биржевого сбора на величину сбора за Транзакции (К = 0,03 для раздела клиринговых регистров, указанного в договоре о выполнении обязательств маркет-мейкера по опционным контрактам; К = 0,05 для иных разделов клиринговых регистров);

•Round() – функция математического округления до целых.

это просто коэффициент,

для обыкновенного фьючерса - строка 1, коэфф =40,

для малоликвидного фьючерса - строка 2, тоже коэфф = 40, (если ты не маркетмейкер строка 6).

объем учитывается при расчете по формуле, при умножении 40 на комиссию биржи.

можно взять из журнала сумму всех комиссий за торговый день и умножить на 40 - эта сумма должна быть больше или равна сумме всех транзакций,

тогда доп. комиссии не будет.

100 сделок по одному лоту будет равнозначно 1 сделки на 100 лотов.

Сергей!

Перечитайте внимательно, то что я написал в первом посте.

( никакой 6 строки не будет, если ты не маркет-мейкер)

Так-то оно так, только почему то соответствие моих транзакций биржевому сбору по вышеуказанной формуле не помешало однажды заплатить 10 к штрафа за неделю.

Вот что прислали из БКС:

Здравствуйте. Прилагаю формулу по превышению порога транзакций:

Сбор за Транзакции определяется каждый Торговый день отдельно по каждому разделу клиринговых регистров по Транзакциям в отношении фьючерсных контрактов и в отношении опционных контрактов.

Сбор за Транзакции не взимается, если количество Транзакций, совершенных с указанием раздела клиринговых регистров, по которому определяется указанный сбор, меньше или равно соответствующему пороговому значению (далее – Порог). Порог устанавливается равным 2000 (двум тысячам) Транзакций.

Расчет величины сбора за Транзакции производится по формуле:

Fee = max(T-Round(F / K);0)*0,1, где:

•Fee – величина сбора за Транзакции, совершенные в течение Торгового дня;

•T – количество Транзакций, совершенных в течение Торгового дня с указанием раздела клиринговых регистров, по которому определяется сбор за Транзакции;

•F – величина биржевого сбора, подлежащего уплате за заключение фьючерсных контрактов (если определяется сбор за Транзакции в отношении фьючерсных контрактов) или за заключение опционных контрактов (если определяется сбор за Транзакции в отношении опционных контрактов), обязательства по которым учитываются на разделе клиринговых регистров, по которому определяется сбор за Транзакции;

•К – коэффициент влияния величины биржевого сбора на величину сбора за Транзакции (К = 0,03 для раздела клиринговых регистров, указанного в договоре о выполнении обязательств маркет-мейкера по опционным контрактам; К = 0,05 для иных разделов клиринговых регистров);

•Round() – функция математического округления до целых.

Формула расчёта определена в документе биржи и выглядит так:

А то, что ответил Вам брокер - филькина грамота....

P/S Сделка имеет объём. И то что указано выше вызывает вопрос (ведь комиссия биржи начисляется именно по объёму сделки, а не по факту самой сделки)

Нужно просто узнать l = 40 для сделки с любым объёмом или нет.

Завтра ответят, тогда станет ясно как считать, если сделок больше 10-20 штук в торговый день.

Сергей!

Перечитайте внимательно, то что я написал в первом посте.

( никакой 6 строки не будет, если ты не маркет-мейкер)

Что я неправильно написал или что непонятно?

Строка 6 для маркетмейкеров - это я для примера. Маркетмейкер не платит сборы на малоликвидных инструментах.

Так-то оно так, только почему то соответствие моих транзакций биржевому сбору по вышеуказанной формуле не помешало однажды заплатить 10 к штрафа за неделю.

Вот что прислали из БКС:

Здравствуйте. Прилагаю формулу по превышению порога транзакций:

Сбор за Транзакции определяется каждый Торговый день отдельно по каждому разделу клиринговых регистров по Транзакциям в отношении фьючерсных контрактов и в отношении опционных контрактов.

Сбор за Транзакции не взимается, если количество Транзакций, совершенных с указанием раздела клиринговых регистров, по которому определяется указанный сбор, меньше или равно соответствующему пороговому значению (далее – Порог). Порог устанавливается равным 2000 (двум тысячам) Транзакций.

Расчет величины сбора за Транзакции производится по формуле:

Fee = max(T-Round(F / K);0)*0,1, где:

•Fee – величина сбора за Транзакции, совершенные в течение Торгового дня;

•T – количество Транзакций, совершенных в течение Торгового дня с указанием раздела клиринговых регистров, по которому определяется сбор за Транзакции;

•F – величина биржевого сбора, подлежащего уплате за заключение фьючерсных контрактов (если определяется сбор за Транзакции в отношении фьючерсных контрактов) или за заключение опционных контрактов (если определяется сбор за Транзакции в отношении опционных контрактов), обязательства по которым учитываются на разделе клиринговых регистров, по которому определяется сбор за Транзакции;

•К – коэффициент влияния величины биржевого сбора на величину сбора за Транзакции (К = 0,03 для раздела клиринговых регистров, указанного в договоре о выполнении обязательств маркет-мейкера по опционным контрактам; К = 0,05 для иных разделов клиринговых регистров);

•Round() – функция математического округления до целых.

Видимо старая формула или брокер мутит.

Что я неправильно написал или что непонятно?

Строка 6 для маркетмейкеров - это я для примера. Маркетмейкер не платит сборы на малоликвидных инструментах.

Формула расчёта определена в документе биржи и выглядит так:

А то, что ответил Вам брокер - филькина грамота....

P/S Сделка имеет объём. И то что указано выше вызывает вопрос (ведь комиссия биржи начисляется именно по объёму сделки, а не по факту самой сделки)

Нужно просто узнать l = 40 для сделки с любым объёмом или нет.

Завтра ответят, тогда станет ясно как считать, если сделок больше 10-20 штук в торговый день.

I = 40 для любой сделки,

чем больше объем тем больше комиссия, когда умножешь 40 на комиссию объем учтется.

например для 1 лота RTS комиссия будет = 2руб, соответственно 2*40=80,

для 10 лотов RTS комиссия будет равна 20руб. соответственно 20*40=800.

p.s. вот и получается, чем больше объем сделок - тем чаще можешь двигать ордера.

I = 40 для любой сделки,

чем больше объем тем больше комиссия, когда умножешь 40 на комиссию объем учтется.

например для 1 лота RTS комиссия будет = 2руб, соответственно 2*40=80,

для 10 лотов RTS комиссия будет равна 20руб. соответственно 20*40=800.

Я тоже так думаю....

НО, лучше уточнить. Не так ли?

P/S Сергей!

Почти то, что Вы просили

- www.mql5.com

Я тоже так думаю....

НО, лучше уточнить. Не так ли?

P/S Сергей!

Почти то, что Вы просили

Конечно, официальные разъяснения не помешают.

Для полного удовлетворения не хватает функции тапа такой:

AccountInfoInteger(ACCOUNT_TRANSACTION_SESSION) // - количество транзакций за текущую сессию.

Если биржа ведет подсчет количества транзакций, то наверное можно получить эти данные в терминал.

Надо просить разработчиков MQ добавить такую возможность.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Добрый день!

Хочу дать пояснения о Сборе за неэффективные Транзакции

Я обратился в техподдержку биржи:

Ответ, который я получил от биржи:

Из приведённой переписки следует, что если у Вас количество сделок в день не превышает 10-20 шт.,

то нет необходимости полностью рассчитывать льготы за сделки, а просто воспользоваться

подсчётом количества транзакций в день, которое имеет бесплатный лимит в 2000.

Из формулы расчёта полностью не ясен параметр "l"

l – балл для Сделки, заключенной с указанием одного из Разделов (определенный по типу Сделки в соответствии с Таблицей 1).

Я отправил запрос на биржу по этому параметру (имеется ввиду объём сделки).