Портфели и маржа

Подскажите, если уже обсуждалось на форуме.

На портфель выделяется некая доля всей доступной маржи депозита. Эта доля маржи распределяется между символами портфеля в соответствии с заданными весами (с суммой равной единице).

Вопрос: как правильно определять "цену портфеля" исходя из этих данных (цены символов и их доля в марже)?

Наверняка же считать нужно в валюте депозита? Наверно нужно логретурн портфеля выразить через логретурны символов? Тогда вроде бы "цена портфеля" должна быть линейной комбинацией логарифмов цен символов из портфеля и символов связанных с ценами перевода портфельных символов в валюту депозита?

По сути, вопрос в том, как теория Марковица переносится на форекс. Похоже, по простому это не получится.

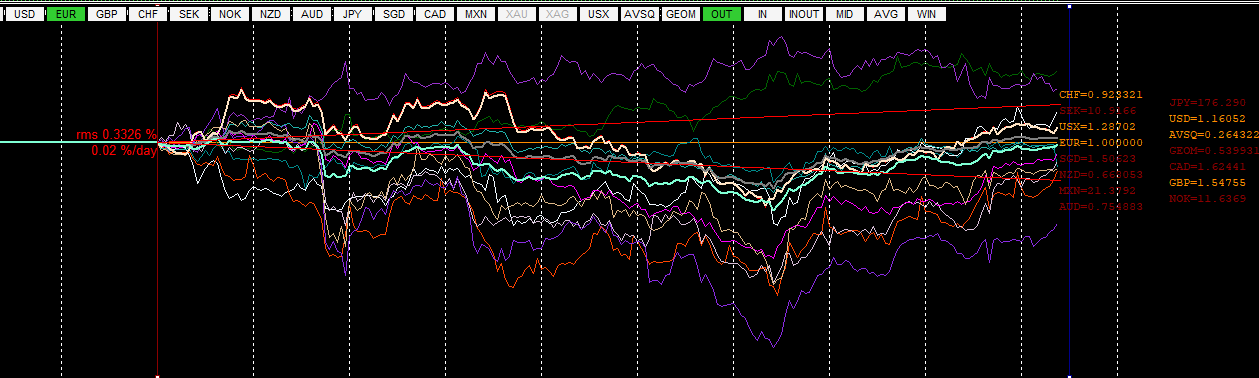

всё гораздо проще : всё выражается по отношению к USD и уносится в логарифмы.

иллюстративно, вот например в лог.масштабе равновесная (в какой-то начальный момент) корзина :

если стартовые веса разные, то соотв.линии в самом начале смещаются чуть выше/ниже а по форме остаются прежними.

всё гораздо проще : всё выражается по отношению к USD и уносится в логарифмы.

иллюстративно, вот например в лог.масштабе равновесная (в какой-то начальный момент) корзина :

если стартовые веса разные, то соотв.линии в самом начале смещаются чуть выше/ниже а по форме остаются прежними.

Вопрос никак не связан с маржой. Контрпример: один и тот же портфель (symbols+lots) может сжирать сильно разную маржу (настройки брокеров) даже при одинаковом плече.

Возьмите стандартную зацикленную тройку символов. У нее на каждый символ вес будет 1/3. После этого прикиньте, как считать лотность для каждого символа в таком портфеле (суммарный эквити должен быть горизонтальным). После этого возникнет понимание, как с любыми весами работать.

Сударь не может посчитать сколько можно купить CHFJPY задействуя 50000usd маржи.

действительно проблемный топик...

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

На портфель выделяется некая доля всей доступной маржи депозита. Эта доля маржи распределяется между символами портфеля в соответствии с заданными весами (с суммой равной единице).

Вопрос: как правильно определять "цену портфеля" исходя из этих данных (цены символов и их доля в марже)?

Наверняка же считать нужно в валюте депозита? Наверно нужно логретурн портфеля выразить через логретурны символов? Тогда вроде бы "цена портфеля" должна быть линейной комбинацией логарифмов цен символов из портфеля и символов связанных с ценами перевода портфельных символов в валюту депозита?

По сути, вопрос в том, как теория Марковица переносится на форекс. Похоже, по простому это не получится.