Скрипты: sOptimisationDates

Какова цель?Как дальше использовать созданный файл?

Какова цель?Как дальше использовать созданный файл?

Нижняя строчка - с 2009.07.27 по 2009.09.09 оптмизируем (вводим в тестере в поля "от" и "до"), после оптимизаци выбираем лучший вариант, вводим в поля "от" и "до" даты 2009.09.09 - 2009.09.15 и тестируем - смотрим как бы эксперт работал и т.д. с другим строчками.

Я душара лысый гусь, я торжественно клянусь: При оценке выложенного кода, больше ни когда не оценивать его по количеству скачиваний и размеру оценки.

Уважаемый автор, -"Shift - Отступ в барах от правого края графика"- это как?

Скрипт считает те бары, на таймфрейм которого он установлен?

Есть еще какие- нибудь примочки для "рваной" оптимизации? Возможно процесс установки временного интервала для оптимизации и прогона автоматизировать? Может уже что- то есть?

Я душара лысый гусь, я торжественно клянусь: При оценке выложенного кода, больше ни когда не оценивать его по количеству скачиваний и размеру оценки.

1. Уважаемый автор, -"Shift - Отступ в барах от правого края графика"- это как?

2. Скрипт считает те бары, на таймфрейм которого он установлен?

3. Есть еще какие- нибудь примочки для "рваной" оптимизации?

4. Возможно процесс установки временного интервала для оптимизации и прогона автоматизировать? Может уже что- то есть?

1. Shift - если задать значение, то этих баров как будто нет на графике. Возможно излишество.

2. Да.

3. Не понял. Что за оптимизация такая. Можно выбрать строки из файла произвольно,

4. Возможно. Но не получается найти универсального решения, подходящего для всех случаев. Нахожусь в поисках.

1. Shift - если задать значение, то этих баров как будто нет на графике. Возможно излишество.

2. Да.

3. Не понял. Что за оптимизация такая. Можно выбрать строки из файла произвольно,

4. Возможно. Но не получается найти универсального решения, подходящего для всех случаев. Нахожусь в поисках.

1. Возможно

3. Это я такое определение дал Вашему предложению по оптимизации. В боксе есть такое определение "Рванный темп", а оптимизация на выбранном участке, затем прогон лучшими параметрами на следующем участке, затем опять оптимизация, затем прогон... лучшего определения не найти- "Рванная оптимизация":)

Элегантная, простая и наглядная метода, но муторно ручками... поэтому

4. Может подкину идею. Сразу оговорюсь я не знаю как это реализовать, но мысль сводится к следующему:

а) например посредством скрипта мы получили данные...

2009.09.09 - 2009.10.21 (30), 2009.10.21 - 2009.12.02 (30)

2009.07.29 - 2009.09.09 (30), 2009.09.09 - 2009.10.21 (30)

2009.06.17 - 2009.07.29 (30), 2009.07.29 - 2009.09.09 (30)

2009.05.06 - 2009.06.17 (30), 2009.06.17 - 2009.07.29 (30)

2009.03.25 - 2009.05.06 (30), 2009.05.06 - 2009.06.17 (30)

б) затем включаем тестер стратегий в МТ4, выставляем парметры в советнике, которые мы будем оптимизировать, шаг и т.п. Эти параметры у нас будут постоянные.

в) в тестер в "использовать параметры от чч.мм.гггг. до чч.мм.гггг." автоматом вписываются параметры из данных п. а). 2009.03.25 - 2009.05.06. Оптимизация.....

г) В тестере у нас результаты, которые сортируются по двум столбцам: Прибыль и Прсадка$.

д) в тестере отключается фунция "оптимизация" и автоматом вписываются следующие по хронологии параметры из данных п. а) 2009.05.06 - 2009.06.17 и прогоняется по тикам ЕА с оптимальными параметрами ( см. п. г.)

е) подробный отчет по результатам тестирования сохраняется в файл...

ж) см. п. в)

з) ....................

и) .....................

к) ....................

И в итоге из "рваных" стейтов с кривой депозита, должны получить один стейт с "склееными" между собой кривыми, для наглядности можно отделить "кусочки" кривой вертикальными линиями с их идентификацией посредством подписи интервала прогона.

Это было б лучшее творение созданное руками программиста:)

г) В тестере у нас результаты, которые сортируются по двум столбцам: Прибыль и Прсадка$.

д) в тестере отключается фунция "оптимизация" и автоматом вписываются следующие по хронологии параметры из данных п. а) 2009.05.06 - 2009.06.17 и прогоняется по тикам ЕА с оптимальными параметрами ( см. п. г.)

Принцип понятен. Есть проблема - дело в том, что в отчете после оптимизации сохраняются не все параметры советника (а канкретных пацанов в советниках очень много параметров:). Возможен такой вариант - использование в советнике функции https://www.mql5.com/ru/code/9202, но тогда покупные советники без исходников не получится использовать. К тому же брать из отчета оптимизации первую строку не совсем правильно, может там сделок мало, нужны критерии выбора. Получается достаточно много работы и не универсально. Надо еще думать над этим. Вообще можно сделать два варианта - использовать параметры из отчета (пойдет для любых советников) и использовать sSaveSetFunctions для советников с большим количеством параметров и у которых есть исходники. Надо думать над критериями выбора параметров для проврки после оптимизации оптимизации.

Принцип понятен. Есть проблема - дело в том, что в отчете после оптимизации сохраняются не все параметры советника (а канкретных пацанов в советниках очень много параметров:). Возможен такой вариант - использование в советнике функции https://www.mql5.com/ru/code/9202, но тогда покупные советники без исходников не получится использовать. К тому же брать из отчета оптимизации первую строку не совсем правильно, может там сделок мало, нужны критерии выбора. Получается достаточно много работы и не универсально. Надо еще думать над этим. Вообще можно сделать два варианта - использовать параметры из отчета (пойдет для любых советников) и использовать sSaveSetFunctions для советников с большим количеством параметров и у которых есть исходники. Надо думать над критериями выбора параметров для проврки после оптимизации оптимизации.

| Проход | Прибыль | Всего сделок | Прибыльность | Матожидание выигрыша | Просадка $ | Просадка |

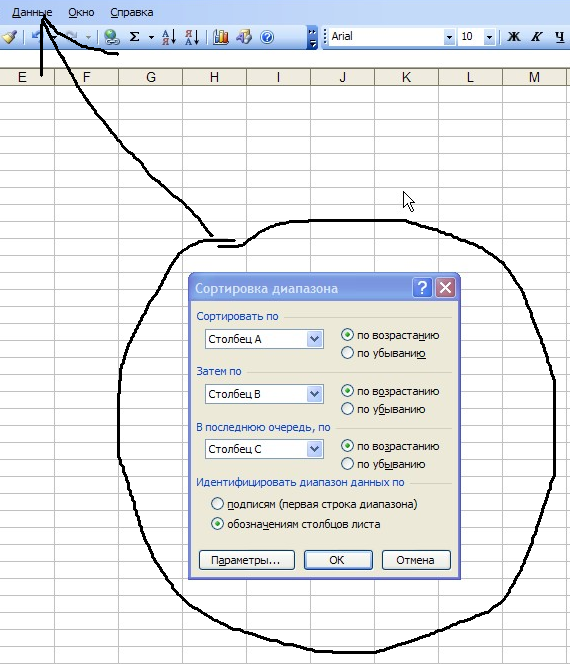

после оптимизации имеем такие столбцы. затем сортируем на примере сортировки в экселе (файл прикреплен)....

т.е. вывести для пользователя возможность самостоятельно расставить приоритеты для определения ЕГО оптимальных параметров ЕА. Мне кажется проблема решена.

А для покупных... не знаю. А нафик о них думать? у них постоянная поддержка и обновления и т.п.

Интересно узнать ваше мнение

1. т.е. вывести для пользователя возможность самостоятельно расставить приоритеты для определения ЕГО оптимальных параметров ЕА. Мне кажется проблема решена.

2. А для покупных... не знаю. А нафик о них думать? у них постоянная поддержка и обновления и т.п.

1. 33% решения вопроса.

2. Их поддержка и обновление касается только самих советников. Как раз пользователи покупных советников, это есть та самая кактегория о которой следует думать больше всего и в первую очередь. Без комментариев;)

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

sOptimisationDates:

Author: Dmitry Fedoseev