Математики, отзовитесь.

Внимательно смотрите ТЕКУЩИЕ процентные ставки!

А может "YDAy - банковский год в днях - 365" не 365, а в рабочих днях?

ps; Хотя я не прав в своём предположении.Вот при какой цене получается то, что требуется

и как?

расчет приносит пользу?

Привет!

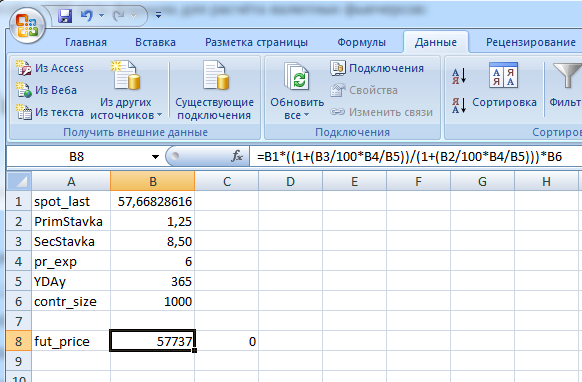

В пособии CME есть формула для расчёта валютных фьючерсов:

double fut_price = spot_last *((1+(SecStavka/100.0 * pr_exp/YDay))/(1+(PrimStavka/100.0 * pr_exp/YDay))) * contr_size = 57554;

Где

fut_price - расчётная цена фьючерса Si-9.17

spot_last - последняя цена USDRUB_TOM - 57,6900

PrimStavka - ставка ФРС США -1,25% (Rbase)

SecStavka - ставка ЦБ РФ - 8,5% (Rterm)

pr_exp - дней до экспирации фьючерса - 6

YDAy - банковский год в днях - 365

contr_size - размер контракта Si - 1000

Но делая рачет по этой формуле, получается разница в 183 пункта между расчётной (57554) и реальной ценой (57737).

183 пункта - это очень большая разница!

Что нужно ещё учитывать?

Может быть ГО как-то влияет на стоимость фьючерса?

Можно наверное взять цену фьюча и сравнить со спотом, там и будет разница, а потом сравнить с полученным результатом. Да и 183 пункта по рублю, это мало.

Крнечно, можно взять, но это не будет РАСЧЕТНОЙ ценой фьючерса, а

так называемая БАЗА между фюьчерсом и спотом, тогда как нужна расчетная цена фьючерса.

База влючает в себя процентные ставки ЦБ + ожидание рынка, что процентные ставки изменятся + некий интерес спекулянтов.

Чтобы выяснить намериния рынка нужно ТОЧНО знать именно расчётную цену фьючерса.

И 183 рубля - это для разницы - ОЧЕНЬ много!

Американская формула общая, вероятно, участники Российского рынка что-то ещё учитывают при торговле...

Но что?

Думается, что это ГО, но 6% по Si-9.17 никак не "прикручивается" в эту формулу...

Добавлено

Прибавка спот = ГО/365*Дней до экспирации

Прибавка спот = 3460/365*6 = 56.78 малова-то :(

Может надо учитывать режим торгов на вальтной секции Т+ ?

У меня получилось 57758.73971101829

Привет!

В пособии CME есть формула для расчёта валютных фьючерсов:

double fut_price = spot_last *((1+(SecStavka/100.0 * pr_exp/YDay))/(1+(PrimStavka/100.0 * pr_exp/YDay))) * contr_size = 57554;

Где

fut_price - расчётная цена фьючерса Si-9.17

spot_last - последняя цена USDRUB_TOM - 57,6900

PrimStavka - ставка ФРС США -1,25% (Rbase)

SecStavka - ставка ЦБ РФ - 8,5% (Rterm)

pr_exp - дней до экспирации фьючерса - 6

YDAy - банковский год в днях - 365

contr_size - размер контракта Si - 1000

Но делая рачет по этой формуле, получается разница в 183 пункта между расчётной (57554) и реальной ценой (57737).

183 пункта - это очень большая разница!

Что нужно ещё учитывать?

Может быть ГО как-то влияет на стоимость фьючерса?

Вы проверяли эту формулу на американском рынке? Там она работает?

Есть предположение, что участники учитывают изменение ставки за весь период действия фьючерса - к примеру берут среднюю ставку.

Возможно, что берут не ключевую ставку, а ставку межбанковского кредитного рынка.

Возможно, что учитываются накладные расходы на конвертацию валюты/покупку фьючерса, в том числе и ГО.

Дельта должна существовать, иначе рынок бы двигался в одном направлении, поэтому, возможно, что будет коррекция - надо смотреть ситуацию на истории.

Тема мне интересна, жаль, что в ней нет кода, что б всё пощупать самому.

Вы проверяли эту формулу на американском рынке? Там она работает?

Есть предположение, что участники учитывают изменение ставки за весь период действия фьючерса - к примеру берут среднюю ставку.

Возможно, что берут не ключевую ставку, а ставку межбанковского кредитного рынка.

Возможно, что учитываются накладные расходы на конвертацию валюты/покупку фьючерса, в том числе и ГО.

Дельта должна существовать, иначе рынок бы двигался в одном направлении, поэтому, возможно, что будет коррекция - надо смотреть ситуацию на истории.

Тема мне интересна, жаль, что в ней нет кода, что б всё пощупать самому.

Формула правильная.

Только для Российского рынка нужно учитывать ГО

Расч. цена фьючерса = Амер. формула - (ГО по фьючерсу/Тек.цена фьючерса * 100);

(В начале топика в формулу попадала не последняя цена спота :) мой косяк )

Формула правильная.

Только для Российского рынка нужно учитывать ГО

Расч. цена фьючерса = Амер. формула - (ГО по фьючерсу/Тек.цена фьючерса * 100);

(В начале топика в формулу попадала не последняя цена спота :) мой косяк )

А как узнали, что теперь всё правильно учли?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Привет!

В пособии CME есть формула для расчёта валютных фьючерсов:

double fut_price = spot_last *((1+(SecStavka/100.0 * pr_exp/YDay))/(1+(PrimStavka/100.0 * pr_exp/YDay))) * contr_size = 57554;

Где

fut_price - расчётная цена фьючерса Si-9.17

spot_last - последняя цена USDRUB_TOM - 57,6900

PrimStavka - ставка ФРС США -1,25% (Rbase)

SecStavka - ставка ЦБ РФ - 8,5% (Rterm)

pr_exp - дней до экспирации фьючерса - 6

YDAy - банковский год в днях - 365

contr_size - размер контракта Si - 1000

Но делая рачет по этой формуле, получается разница в 183 пункта между расчётной (57554) и реальной ценой (57737).

183 пункта - это очень большая разница!

Что нужно ещё учитывать?

Может быть ГО как-то влияет на стоимость фьючерса?