Отрицательно коррелированная ТС.

Диверсификация как самоцель?

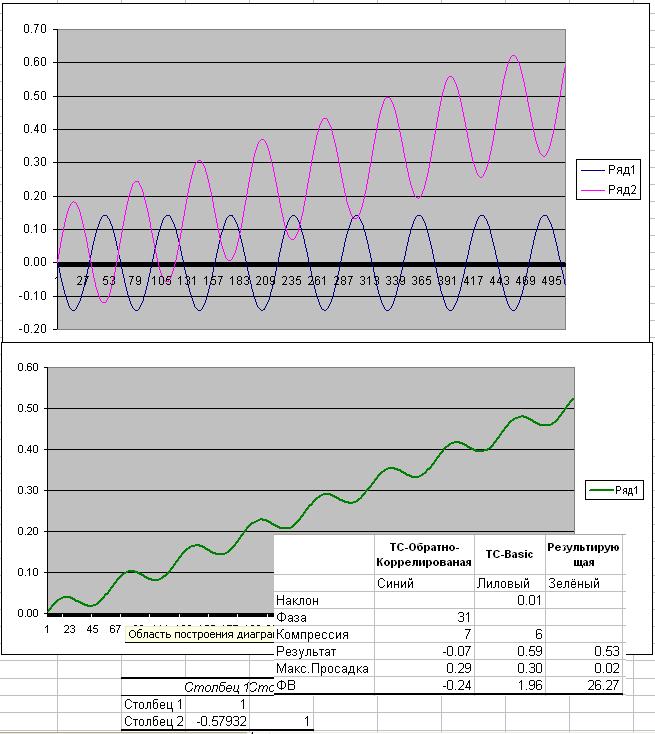

Конечная цель повышение ФВ базовой ТС. ))

Сейчас попробую картиночки сделать для наглядности...

Интересная постановка задачи ;)

На вскидку, для её решения надо привлечь методы теории оптимального управления.

лавина еп... и антилавина, т.е. мартин и антимартин.

П.С. Первое что в голову пришло)

Корреляция = -0,58

ФВ вырос в 14 раз.

Эмпирический метод (при помощи петли и палки):

Выбираем на графике баланса ТС1 достаточно протяженный уверенно убыточный участок и оптимизируем на нем ТС. Полученные по результатам оптимизации Par1.2, Par2.2 и Par3.2 дадут нам ТС2 отрицательно коррелированную по балансу с ТС1.

Помнится, я года 3 назад писал статейку. Там нечто похожее - вроде бы, можно реализовать:

https://www.mql5.com/ru/articles/1485 - Нестандартная автоматическая торговля

Товарищи ученые! Доценты с кандидатами! Замучились вы с иксами, запутались в нулях... (с)

Виталий извини за оффтоп.

2granit77: Не подскажете - кто это так... :-))) Понравилось высказывание. Глянул бы подлинник.

Виталий извини за оффтоп.

2granit77: Не подскажете - кто это так... :-))) Понравилось высказывание. Глянул бы подлинник.

Мне то же понравилось! Предполагаю - Высоцкий.

Алексей! Благодарю.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Собственно вопрос состоит в следующем:

существует ли какой-либо математический или аналитический метод для вычисления параметров ТС_2, с соблюдением следующего условия: значения кривых баланса ТС_1 и ТС_2 должны быть отрицательно коррелированы?

Во как... 8-/

Поясню на примере: имеем некую ТС_1 с параметрам: Par1.1 = 10; Par2.1 = 15; Par3.1 = 7;

имеем ФИ, пусть EURUSD.

В результате теста на истории, допустим 5 лет, имеем некую кривую баланса.

Требуется для ТС_2 (являющейся клоном ТС_1) найти значения для Par1.2, Par2.2 и Par3.2, такие что бы балансы этих двух ТС были максимально отрицательно коррелированы.