Прогноз на "ускорителе" и "фибо" - страница 22

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Код для советника можно взять прямо из индикатора.

И использовать параметры буферов 0,1,2 так, как требуется.

Необходимые переменные сделать внешними для подбора параметров.

Код для советника можно взять прямо из индикатора.

И использовать параметры буферов 0,1,2 так, как требуется.

Необходимые переменные сделать внешними для подбора параметров.

Спасибо воспользовался! ... хорошо получилось!

Спасибо воспользовался! ... хорошо получилось!

поделитесь плиз

Усредняющий прогноз - еще одна идея получения прогноза

Алгоритм базируется на том же принципе что и мои предыдущие версии индикаторов прогноза.

Где-то может не совсем точно отрисовано (индикатор – iCA.mq4), но смысл я полагаю понятен:

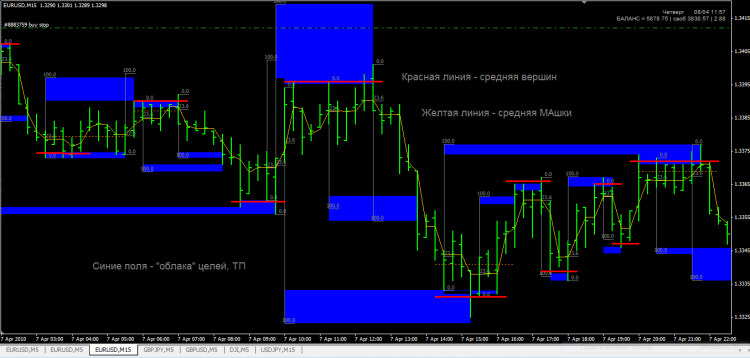

1. есть функция в MQL - iHighest, определяем что последняя (Bar1) является пиковой в выбранном количестве баров ... с нее и начинаем расчет ... за выбранное (в настройках) количество баров определяем среднюю вершину и среднюю МАшек по этим барам ... Среднюю вершин определяем как "НОЛЬ" фибы, а среднюю МАшек как 23% ..., в буфер закладываем расчитанное значение "СОТОГО" уровня и отрисовываем его с полосой 10-15%% (на ошибки) до соприкосновения с ценой.

2. вообще то можно не усреднять, а просто на каждом баре "тянуть прогноз" как непрерывную линию, получится что то вроде линии вероятного профита и заодно отрисовывать уроверь стопов

... я думаю как "трал" это использовать ... то есть схема торговли:

по прайс-каналу (ADXchannel) находим бар с "вылетом" за пределы канала ... и на последующих ищем текущую точку с касанием созданного уровня - входим, дальше сопровождаем его по прогнозу ... то есть, на минимальном прогнозе закроем большую часть открытого ордера, а дальше переводим остатки в «безубыток» и караулим до 161-го уровня.

Усредняющий прогноз - еще одна идея получения прогноза

Алгоритм базируется на том же принципе что и мои предыдущие версии индикаторов прогноза...

Как успехи у вас?

Начал новый этап по разработке системы торговли на базе зон-накоплений, развротных паттернов и прогноза.

Теперь расчет первого останова производится по тикам ... точность возросла ... работа движется.

На этом форуме обсуждения заканчиваю, так как разработка уходит не в MQL. Все пишется в "экселе" и паралельно под Ninja Trader/

Если у кого появится желание принять участие в разработке и тестировании - милости прошу на мой форум - borisytch.ucoz.ru ... однако на моем сайте нужно будет зарегистрироваться и проинформировать меня о своем намерении ... доступ на форум форум я закрыл от спамеров и случайных людей. Стучите в мой скайп - borisytch или асю - 176176444 (спам-код: Борисыч). Всегда рад конструктиву.

Я не серчаю, просто топтание на месте (ковыряние МТ для получения серьезных результатов) надоедает как и само обсуждение, гипотетические "сопротивления", значимые уровня построенные на "кривых" котировках ... одно время даже было увлечение МТ-шников по использованию тиковых объемов для построения стратегий. Выглядит это смешно немного.

А фибоначчи взят мной как ориентир на движение и не подвел "старик" как всегда ... еще не подводят идеи Вайкоффа и VSA-VPA построенные на его обобщающих идеях, но в МТ этими методиками не воспользуешься, складывается ощущение, что разработчики намеренно урезали информацию о рынке и сделали все, что бы стабильная торговля на МТ была невозможна, иначе как объяснить такую популярность МТ у тотализаторов.

Я готов принять участие в обсуждении, но нет желания заниматься этим в среде Метаквотов! ... ну не для этого она создавалась!

Soglasen po povody ogranichenij MT4. Sam ishy alternativy MT4.

Nedavno zaglianul syda: http://www.fxcm.co.uk/automated-forex-trading.jsp

IMHO: "Strategy Trader" eto kompromis mezhdy TradeStation i MT4. Po moemy dazhe luchshe chem MT5..

Sejchas testiryjy Beta versijy (besplatno na demo schete).

1. Vstroen C# na kotorom pishyt strategii.

2. Est' vozmozhnost' otladki strategij i indikatorov v Visual Studio.NET (via attach to process).

3. Est' tikovye grafiki.

4. Vozmozhno vse, chto vozmozhno v C#...

Odnim slovom, posmotrite sami...

Soglasen po povody ogranichenij MT4. Sam ishy alternativy MT4.

Nedavno zaglianul syda: http://www.fxcm.co.uk/automated-forex-trading.jsp

IMHO: "Strategy Trader" eto kompromis mezhdy TradeStation i MT4. Po moemy dazhe luchshe chem MT5..

Sejchas testiryjy Beta versijy (besplatno na demo schete).

1. Vstroen C# na kotorom pishyt strategii.

2. Est' vozmozhnost' otladki strategij i indikatorov v Visual Studio.NET (via attach to process).

3. Est' tikovye grafiki.

4. Vozmozhno vse, chto vozmozhno v C#...

Odnim slovom, posmotrite sami...