Основная прогнозная инфа для трейдера

Мнение о чем?(сложно изъясняетесь)

Риск - не факт достижения, а следствие недостяжения. или наоборот (:

Виноват:

Хотелось бы знать мнение насчет:является ли для трейдера достаточным прогноз о

распределении мин. и макс. котировок внутри таймфрейма, ну скажем..H4.

Д

Недостаточно, движение курсов валют зависит от слишком многих факторов, чтобы все это движение описать функцией распределения. Но для меня, вероятность является одним из самых востребованных индикаторов, так это чистая статистика без какого либо субъективизма.

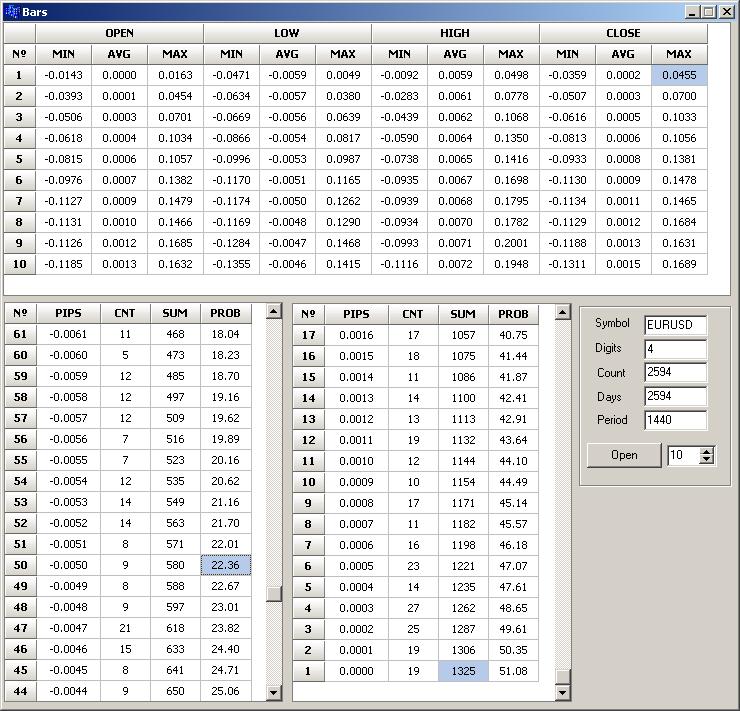

Например, если брать текущую ситуацию, то -50п за день по EUR/USD происходит с вероятностью 22%, другими словами на каждый 5 день. Достаточно часто, чтобы на основе этого открывать позу.

Вы не знаете что такое риск, а риск это как раз вероятность наступления события. Поэтому зная функцию распределения, можно определить риск снижения/повышения курса на заданном интервале с заданной вероятностью.

Вы не знаете что такое риск, а риск это как раз вероятность наступления события. Поэтому зная функцию распределения, можно определить риск снижения/повышения курса на заданном интервале с заданной вероятностью.

Отчегоже, вполне разбираюсь в статистике и поэтому утверждаю что ваши формулы расчёта риска не состоятельны

(хотя я их и не видел но могу в высокой вероятностью утверждать что у вас минимальное,

если вообще достаточное окно и количество выборок для репрезинтативного расчёта риска).

ЗЫ кстати риск это не вероятность наступления события а величина обратная вероятности наступления события.

Отчегоже, вполне разбираюсь в статистике и поэтому утверждаю что ваши формулы расчёта риска не состоятельны

(хотя я их и не видел но могу в высокой вероятностью утверждать что у вас минимальное,

если вообще достаточное окно и количество выборок для репрезинтативного расчёта риска).

ЗЫ кстати риск это не вероятность наступления события а величина обратная вероятности наступления события.

Всегда лучше промолчать, чем говорить и уж тем более утверждать, не имея элементарных знаний в предметной области.

И программа использует не мои формулы, а формулы из теории вероятности ... на семилетней истории.

Всегда лучше промолчать, чем говорить и уж тем более утверждать, не имея элементарных знаний в предметной области.

И программа использует не мои формулы, а формулы из теории вероятности ... на семилетней истории.

Любую формулу нуна применять у мозгом а так можно a=mv применять если падает значит имеет ускорение.

Или формулу спирта сюда прикрутить :о)

Рас вы делаете подобные утверждения значит гдето ошибаетесь.

Разрабатывая систему прогнозирования сам собой возник вопрос:

Необходимая и достаточная прогнозная информация для успешной торговли?

Пришел к выводу: Прогноз распределения во времени(по таймфреймам) минимумов-максимумов котировок.

Тогда двигаясь от минимума к максимума или от максимума к минимуму, получаешь прибыль.

И через вероятность достижения минимума-максимума получаешь определение риска,

как факт достижения/недостижения максимума/минимума.

Хотелось бы знать ваше мнение.

На днях провёл эксперимент, НС натравил на динамику цен на нефть газ дакс насдак золото бонды, и пробовал предсказать возможное развитие событий для евробакса. Брал цвета свечей за 3 бара, и предсказывал цвет следующей свечи евробакса. Результаты не утешают.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Разрабатывая систему прогнозирования сам собой возник вопрос:

Необходимая и достаточная прогнозная информация для успешной торговли?

Пришел к выводу: Прогноз распределения во времени(по таймфреймам) минимумов-максимумов котировок.

Тогда двигаясь от минимума к максимума или от максимума к минимуму, получаешь прибыль.

И через вероятность достижения минимума-максимума получаешь определение риска,

как факт достижения/недостижения максимума/минимума.

Хотелось бы знать ваше мнение.