Рыночный этикет или правила хорошего тона на минном поле - страница 102

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Теперь по поводу его полезности (актуальности). По-построению, это всегда знакочередующийся ряд. Что предлагаете искать в его паттернах, соотношение сторон Каги-зигзага?

Сами паттерны в том числе, так как

РТ - это производная от каги построения, сам РТ - это всего лишь количество N - 1 на каждом N-длиной каги-сегменте, правильно ли я это понимаю?

Если да, то РТ также должен быть знакопеременным.

Если нет, то объясните как при правильном построении каги возможно получить несколько РТ одного знака на одном каги-сегменте?

Если быть точным, то Пастухов рассматривает каги паттерны

так же и в табл. 3.1 речь идет именно о каги паттернах

Предлагаю пользоваться превичными данными - каги паттернами, а РТ строить на основании их свойств.

Поэтому считаю важным:

РТ - это производная от каги построения, сам РТ - это всего лишь количество N - 1 на каждом N-длиной каги-сегменте, правильно ли я это понимаю?

Да, это правильно.

Если да, то РТ также должен быть знакопеременным. Если нет, то объясните как при правильном построении каги возможно получить несколько РТ одного знака на одном каги-сегменте?

Нет, это не правильное утверждение. Достаточно один раз выполнить необходимые построения, что бы в этом убедиться:

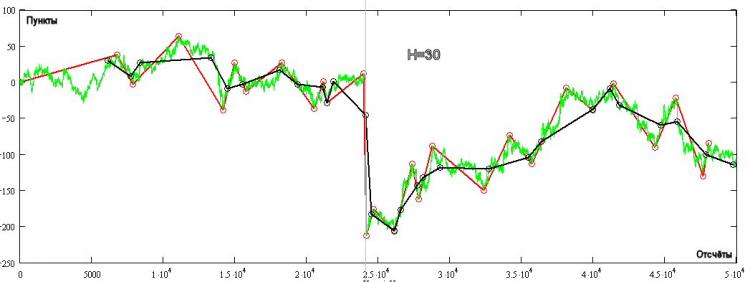

На рис. зелёным показан тиковый котир, красным - Каги-построение (всегда знакопеременное) для Н=30 пунктов, чёрным - РТ. Есть немало участков, где РТ не является знакопеременным! Как такое получается, видно из самого построения - очередной отсчёт РТ получается, когда цена отступает от вершины на величину большую или равную Н. РТ не меняется от того, какой стратегии вы придерживаетесь Н+ или Н-, от этого зависит только направление открываемой позиции на каждом отсчёте РТ.

Предлагаю пользоваться превичными данными - каги паттернами, а РТ строить на основании их свойств.

Поэтому считаю важным:

Встречное предложение - достигнуть согласия по основным вопросам.

Например, испытать консенсус в вопросе о возможном знаконечередовании РТ, затем, в том, что для дальнейшего обсуждения нам достаточно использовать только РТ, без аппеляции к исходному Каги-построению. И наконец, согласиться с тем, что для анализа необходимо и досаточно использовать ряд первой разности РТ (даже если у Пастухова не так), что заметно упрощает анализ паттерн!

Если у вас, Михаил, другое видение подхода к решению этой проблемы, то я с удовольствием ознакомлюсь с результатами ваших исследований.

Встречное предложение - достигнуть согласия по основным вопросам.

Например, испытать консенсус в вопросе о возможном знаконечередовании РТ, затем, в том, что для дальнейшего обсуждения нам достаточно использовать только РТ, без аппеляции к исходному Каги-построению. И наконец, согласиться с тем, что для анализа необходимо и досаточно использовать ряд первой разности РТ (даже если у Пастухова не так), что заметно упрощает анализ паттерн!

Если у вас, Михаил, другое видение подхода к решению этой проблемы, то я с удовольствием ознакомлюсь с результатами ваших исследований

Выявлена разность в определении РТ:

Давайте осмыслим Ваше определение.

Чем оно отличается от ренко ряда?

Если ничем, то мы встаем перед выбором метода построения паттерны для прогнозирования между каги и ренко.

На стр. 82-85 диссера Пастухов оценивает статстабилность этих двух рядов и приходит к выводу

Достаточно логично брать в кач. предикторов более стабильные.

Каковы Ваши аргументы в пользу выбора ренко построения в кач. предикторов?

Я говорю о Каги-построениях.

Отличие между Ренко и Каги по диссеру, состоит в том, что при Ренко-построениях расстояние между вершинами Ренко-зигзага всегда кратно Н и всегда больше или равно Н. Для Каги, это расстояние может быть любым и всегда больше или равно Н.

Михаил, посмотрите на рис. выше, для Каги-построений (те, что красным) длина сегмента может быть равна 3.14Н, На этом же участке, Ренко может быть только 3Н. В этом отличие!

И я полностью согласен с вами в том, что конкуренцию Ренко не составляет и рассматривать это разбиение нет смысла.

Я говорю о Каги-построениях.

Отличие между Ренко и Каги по диссеру, состоит в том, что при Ренко-построениях расстояние между вершинами Ренко-зигзага всегда кратно Н и всегда больше или равно Н. Для Каги, это расстояние может быть любым и всегда больше или равно Н.

Михаил, посмотрите на рис. выше, для Каги-построений (те, что красным) длина сегмента может быть равна 3.14Н, На этом же участке, Ренко может быть только 3Н. В этом отличие!

И я полностью согласен с вами в том, что конкуренцию Ренко не составляет и рассматривать это разбиение нет смысла.

Давйте еще раз медленнно и просто:

Не задаваясь вопросом "как называется получившаяся кусочно-монотонная функция РТ?"

Зададимся вопросами:

У меня есть приблизительный ответ на первый вопрос: это некое подобие МАшки, т.е. некая попытка осреднения временного ряда цены.

Надеюсь, Вы с этим согласитесь.

Тогда второй вопрос звучит так: чем она лучше в качестве предиктора тойже отквантированной по Н МАшки ?

это некое подобие МАшки, т.е. некая попытка осреднения временного ряда цены.

Надеюсь, Вы с этим согласитесь.

Да, согласен.

Тогда второй вопрос звучит так: чем она лучше в качестве предиктора тойже отквантированной по Н МАшки ?

Машка вне зависимости от скрытых закономерностей сглаживаемого ВР будет иметь постоянную ФЗ. Если ввести что-то подобное ФЗ для РТ, то наблюдается интересное явление, а именно, чем более ВР отличен от винеровского процесса, тем меньшю ФЗ будет иметь РТ. То есть, максимальное запаздываниме РТ наблюдается на интегрированном случайном процессе, при этом, количественно, РТ не проявляет свойство знакопеременности. Однако, стоит только рынку проявить арбитражность, как РТ проявляет свойства знакопеременности и его "запаздывание" сокращается.

Другими словами, эффект "сглаживания" для РТ наблюдается только на таких Н, где рынок безарбитражен (средняя величина Каги сегментов стремится к 2Н), и это может служить сигналом к переходу на другие торговые горизонты по параметру Н. Или, найти способ эксплуатации данной закономерности.

Объясните мне пожалуста, я вот с финансами черте-знает сколько работал и всегда использовался термин транзакция.

А сейчас в википедии смотрю, якобы в банковской сфере - трансакция. Как-то сильно непривычно, липосакция какая-то...

Кто может прокомментировать?

Так возьми и поправь сам в этой ВикиПедии.

Мне тоже кажется, что транзакция правильнее.

Другими словами, эффект "сглаживания" для РТ наблюдается только на таких Н, где рынок безарбитражен (средняя величина Каги сегментов стремится к 2Н), и это может служить сигналом к переходу на другие торговые горизонты по параметру Н. Или, найти способ эксплуатации данной закономерности.

Серж, я пока воздержусь от сравнений с другими построениями и подходами (надо уж доесть тему до конца),

может быть попозже займёмся этим. Пока по теме каги:

Поскольку Н-волатильность зависит от выбора Н, для полного каги-анализа нужны ещё два показателя.

1) График Н-волатильности как функция от Н. (по горизонтали Н, по вертикали Н-волатильность)

2) График волатильности самой Н-волатильности. Если попроще - график Н-волатильности как функции от

времени (для фиксированного Н). Без этого никуда. Если кривулина слишком резвая - ловить в этих краях нечего.

Может попробуешь наваять трёхмерное табло (x=t, y=H, z=НVol) ?

2) График волатильности самой Н-волатильности. Если попроще - график Н-волатильности как функции от

времени (для фиксированного Н). Без этого никуда. Если кривулина слишком резвая - ловить в этих краях нечего.

Постараюсь обрисовать своё понимание ситуации.

Для оценки перспективности инструмента для торговли нужно иметь количественную оценку предсказуемости

знака Н-волатильности в каждый момент времени для набора (спектра) Н. Другими словами - работаем на

конкретном инструменте если (и до тех пор пока) есть хотя бы одно Н, для которого знак Н-волатильности

предсказуем на момент совершения транзакции (tT), который в свою очередь тож зависит от выбора Н.

Т.е. по любому нужна двумерная таблица (значения в ячейках - третье измерение). Спред пока пофигу.

Пока по теме каги:

Поскольку Н-волатильность зависит от выбора Н, для полного каги-анализа нужны ещё два показателя.

1) График Н-волатильности как функция от Н. (по горизонтали Н, по вертикали Н-волатильность)

Вот он собственно:

Ниже прицепил файл в текстовом формате с рядами транзакций.

Формат файла следующий: