Форвард тестирование стратегий

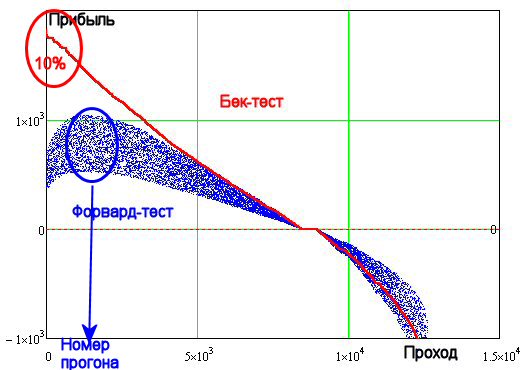

На рисунке хорошо виден участок (синий максимум) где параметры оптимизации оптимальны и он не совпадает с областью максимальных параметров на бек-тесте которые получены сортировкой по доходности прогонов. К сожалению, этот лакомый участок невозможно выявить используя данные из тестера стратегий, который отображает только 25% всех прогонов стратегии для форвард теста в области максимума бек теста (красным).

А можно еще раз другими словами написать и на картинку добавить стрелочки и пояснения. А то как то не могу согласиться с тем, что:

На рисунке хорошо виден участок (синий максимум) где параметры оптимизации оптимальны и он не совпадает с областью максимальных параметров на бек-тесте которые получены сортировкой по доходности прогонов.

Можно, наверное...

Визуально видна область (синий эллипс), где на данных ценового ряда не участвовавших в оптимизации достигаются максимальные результаты по доходности. Смею выдвинуть гипотезу, что данные параметры являются оптимальными в смысле "трейдерского счастья". Так же можно отметить область выделенную красным эллипсом, что соответствует числу и области данных отражаемых в ворвард-тесте. Эти области могут не совпадать.

А каким образом на графике форвард-тестов появилась линия одиночного бекстеста красного цвета? И что она означает?

Каким-каким... Сохраняем в Екселе данные бек-тестирования. Сортируем их по полученной прибыли. Получаем столбец нулевому члену которого соответствует максимальная прибыль, а последнему - минимальная. Рисуем эти данные и получаем красную кривую. Далее, ставим в соответствие каждому прогону на бек-участке в соответствие прогон на форвард-участке с теми же параметрами. Получаем синюю кривую. Всё.

Правда для этого нужно иметь в наличии все прогоны для форвард-участка. Это то, о чём я и говорю. Их нет в полном объёме, максимум 25%, что печально.

Лучше будет, если Вы добровольно и полностью распишите технологию. Пытать не особо получается :(

Я, конечно, догадываюсь примерно, но тут какие-то подмены понятий и ненужные надписи сбивают с толку.

Правда для этого нужно иметь в наличии все прогоны для форвард-участка. Это то, о чём я и говорю. Их нет в полном объёме, максимум 25%, что печально.

Да, но оставшиеся 75 процентов хуже отобранных 25 процентов. Тогда уж отбирать не первые 25 процентов, а тех, кто не сильно хуже самых лучших результатов.

Плохие результаты, показанные на основном тестировании, нет смысла рассматривать

Да, но оставшиеся 75 процентов хуже отобранных 25 процентов. Тогда уж отбирать не первые 25 процентов, а тех, кто не сильно хуже самых лучших результатов.

Плохие результаты, показанные на основном тестировании, нет смысла рассматривать

Вы априорно предполагаете, что лучшим результатам тестирования на истории будут соответствовать лучшие результаты в будущем (сразу за участком оптимизации в области 25%). Это заблуждение. Истина в том, что лучшие результаты на истории большей частью обязаны своим существованием простой подгонке параметров оптимизации стратегии и лишь частично, выявлению скрытых закономерностей в ценовом ряде. Важно то, что переоптимизацию можно выявить сравнивая прогностические способности стратегии при работе на участке не принимавшем участия в оптимизации. Именно этот факт я и показал наглядно на картинке. Максимум может лежать и заметно правее 25%, это зависит от конкретных ценовых рядов и стратегии.

Итак. Ценность представляют не те параметры, что получены при самой высокой доходности на бэк-участке, те, что получены на форварде. Для этого нужно анализировать все прогоны форварда, а не 25% соответствующих максимуму бек-теста.

А самым лучшим подарком от метаквотов было бы увиличение форвардных периодов тестирования.

Неужели 1/2 мало? Рынок изменчив... Стоит ли тратить время и ресурсы на изучение того, что уже изменилось?

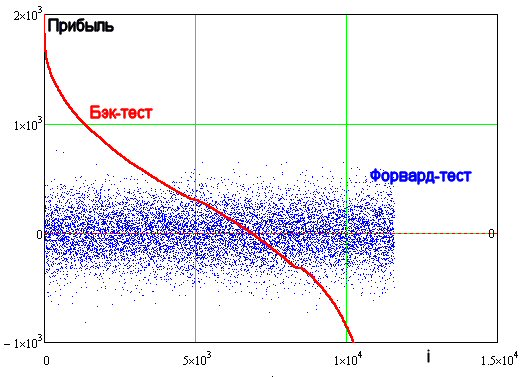

Кстати. Вот результаты прогона ТС построенной на комбинации распространённых индикаторов:

Хорошо видно что на участке оптимизации, можно достичь космических результатов, а на форварде (с теми же параметрами) - случайное блуждание и слив. Это говорит о том, что стандартные индикаторы и их комбинации, практически не выявляют закономерностей в ценовых рядах. С тем же успехом можно подбрасывать монетку и/или открывать позиции по фазам луны.

Да, но оставшиеся 75 процентов хуже отобранных 25 процентов. Тогда уж отбирать не первые 25 процентов, а тех, кто не сильно хуже самых лучших результатов.

Плохие результаты, показанные на основном тестировании, нет смысла рассматривать

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Всем привет!

Уважаемые Разработчики, при отладки стратегии возникает потребность сравнивать результаты оптимизации на участке бек-периода с результатами форвард периода. Это очень важная информация, которая позволяет судить о робастности стратегии и визуализировать возможную переоптимизацию параметров. Поясню это на примере.

На рисунке хорошо виден участок (синий максимум) где параметры оптимизации оптимальны и он не совпадает с областью максимальных параметров на бек-тесте которые получены сортировкой по доходности прогонов. К сожалению, этот лакомый участок невозможно выявить используя данные из тестера стратегий, который отображает только 25% всех прогонов стратегии для форвард теста в области максимума бек теста (красным).

В связи с этим у меня возникает вопрос: нет ли возможности в тестере отражать 100% всех проходов для форвард-теста, а не 10% или 25% как на данный момент реализовано?