Требуются алгоритмы подгонки под историю, результативность не менее 90%

А что это такое?

Вытянуть убыточную стратегию можно за счет грамотного мани-менеджмента.

Посмотрите библиотеку управления размером позиций с исходными кодами:

Библиотека выбора размера лота. 29 вариантов управления капиталом.

Посмотрите библиотеку управления размером позиций с исходными кодами:

Библиотека выбора размера лота. 29 вариантов управления капиталом.

Renat:

Вытянуть убыточную стратегию можно за счет грамотного мани-менеджмента.

Посмотрите библиотеку управления размером позиций с исходными кодами:

Библиотека выбора размера лота. 29 вариантов управления капиталом.

Вытянуть убыточную стратегию можно за счет грамотного мани-менеджмента.

Посмотрите библиотеку управления размером позиций с исходными кодами:

Библиотека выбора размера лота. 29 вариантов управления капиталом.

Что- то у меня не открывается.... 404 ...

Это одно из самых распространенных заблуждений среди начинающих

трейдеров.

На самом деле никакую торговую систему с отрицательным мат. ожиданием невозможно вытянуть за счет управления капиталом. К нашему всеобщему сожалению ...

На самом деле никакую торговую систему с отрицательным мат. ожиданием невозможно вытянуть за счет управления капиталом. К нашему всеобщему сожалению ...

Better:

На самом деле никакую торговую систему с отрицательным мат. ожиданием невозможно вытянуть за счет управления капиталом. К нашему всеобщему сожалению ...

То есть, Вы утверждаете, что мани-менеджмент в виде управления

размерами каждой сделки никак не сможет улучшить результаты

трейдов? Конечно же, речь не идет о вытаскивании в плюс полностью

провальной стратегии. Но улучшить результаты можно.Renat:

Вытянуть убыточную стратегию можно за счет грамотного мани-менеджмента.

Это одно из самых распространенных заблуждений среди начинающих

трейдеров. Вытянуть убыточную стратегию можно за счет грамотного мани-менеджмента.

На самом деле никакую торговую систему с отрицательным мат. ожиданием невозможно вытянуть за счет управления капиталом. К нашему всеобщему сожалению ...

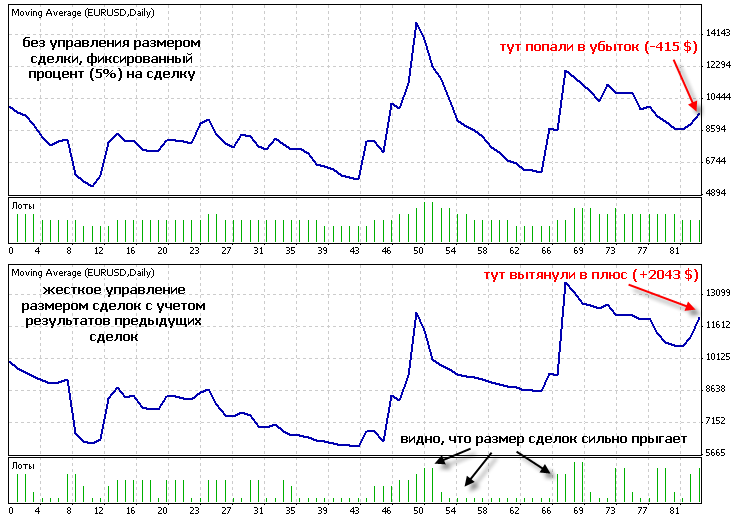

Думаю, что Вы заблуждаетесь по поводу чужих заблуждений. Посмотрите на скриншоты из указанной ссылки (в первый раз я неправильную ссылку дал).

А вот и простой пример на основе стандартного MovingAverage.mq4:

Better:

На самом деле никакую торговую систему с отрицательным мат. ожиданием невозможно вытянуть за счет управления капиталом. К нашему всеобщему сожалению ...

Taki skazali ge "Вытянуть", eto ne obiazatelno zna4it sdelaty pribilnoy. Zato eto moget zna4ity

sdelaty sistemu menee (gorazdo) ubito4noy.

Renat:

Вытянуть убыточную стратегию можно за счет грамотного мани-менеджмента.

Это одно из самых распространенных заблуждений среди начинающих

трейдеров. Вытянуть убыточную стратегию можно за счет грамотного мани-менеджмента.

На самом деле никакую торговую систему с отрицательным мат. ожиданием невозможно вытянуть за счет управления капиталом. К нашему всеобщему сожалению ...

Эти графики всего лишь подтверждают, что у любой убыточной системы есть промежутки, на которых она дает прибыль. Если под словом "вытянуть" понимать превращение системы с отрицательным мат. ожиданием в прибыльную на достаточно длительном промежутке времени, то этого принципиально сделать нельзя. Это написано во всех книгах по управлению капиталом и является прямым следствием из законов теории вероятности.

А сама библиотека управления размером позиций - очень полезная

штука. Но применять ее нужно к прибыльным системам.

Better писал (а):

Эти графики всего лишь подтверждают, что у любой убыточной системы есть промежутки, на которых она дает прибыль. Если под словом "вытянуть" понимать превращение системы с отрицательным мат.ожиданием в прибыльную на достаточно длительном промежутке времени, то этого принципиально сделать нельзя. Это написано во всех книгах по управлению капиталом и является прямым следствием из законов теории вероятности.

Эти графики всего лишь подтверждают, что у любой убыточной системы есть промежутки, на которых она дает прибыль. Если под словом "вытянуть" понимать превращение системы с отрицательным мат.ожиданием в прибыльную на достаточно длительном промежутке времени, то этого принципиально сделать нельзя. Это написано во всех книгах по управлению капиталом и является прямым следствием из законов теории вероятности.

Смотря что называть матожиданием. Берем монетку, Метод Марингейла, ставки удваиваются в случае проигрыша. Чисто математически - прибыльный ММ (если не брать во внимание нереальность его использования на практике). Но у монетки матожидание нулевое. Возьмом кубик, пусть выигрышная единица - матожидание отрицательное. Но ставки не удваиваем в случае проигрыша а подсчитываем общий убыток и делаем ставку на 1 больше - тоже получается прибыльный ММ. Получается, что принципиально можно сделать.

простейшим алгоритмом уклонения от убытков является Traling stop,

но как правило классический его вид приводит лишь уменьшению

получаемой прибыли, что в совокупности лишь увеличивает риск,

чтобы он стал действительно защитником, а не причиной упущенной выгоды, его надо упростить, достаточно того, чтобы он подтягивался один раз до уровня безубыточности, на каком уровне - это уже задача оптимизации

чтобы он стал действительно защитником, а не причиной упущенной выгоды, его надо упростить, достаточно того, чтобы он подтягивался один раз до уровня безубыточности, на каком уровне - это уже задача оптимизации

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Скажите кто-нибудь ссылку

Пусть даже это будут абсолютно нежизнеспособные советники, главное, чтобы не "ГРААЛИ"

Если они не будут основываться на индикаторах вообще замечательно

Занимаюсь сбором оптимизаций для уклонения от убытков

Если убыточная система после использования алгоритма хотя бы становится прибыльной в 70% случаев - это уже интересно

а 90% - это уже тема для сотрудничества ;)

Всем удачи