Discussão do artigo "Ganhe uma Vantagem Sobre Qualquer Mercado (Parte III): Índice de Gastos com Cartões Visa"

Obrigado, Gamu

Ótimo artigo, obrigado por compartilhar!!!

Mais uma vez, obrigado, Gamu. Muito bem escrito, como sempre. Um ótimo modelo comentado sobre como visualizar, dimensionar, testar, verificar se há overfitting, implementar um datafeed, prever e implementar um sistema de negociação a partir de um conjunto de dados.

linfo2 #:

Mais uma vez, obrigado, Gamu. Muito bem escrito, como sempre. Um ótimo modelo comentado sobre como visualizar, dimensionar, testar, verificar se há overfitting, implementar um datafeed, prever e implementar um sistema de negociação a partir de um conjunto de dados.

Obrigado, Neil, por seus comentários, é ótimo ouvir palavras tão gentis.Mais uma vez, obrigado, Gamu. Muito bem escrito, como sempre. Um ótimo modelo comentado sobre como visualizar, dimensionar, testar, verificar se há overfitting, implementar um datafeed, prever e implementar um sistema de negociação a partir de um conjunto de dados.

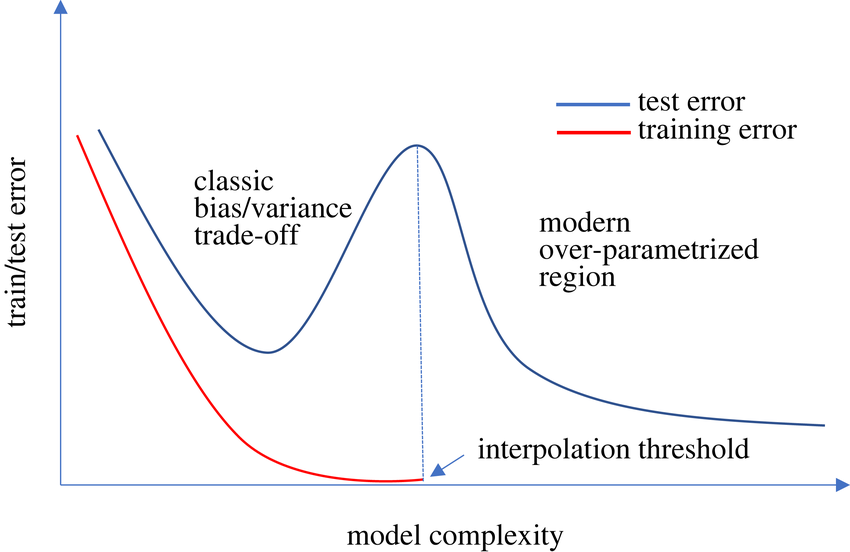

A loucura é que, todos os dias, surgem novas pesquisas que questionam tudo o que achávamos que sabíamos. Recentemente, fiquei sabendo do fenômeno da dupla descida.

Se a teoria for verdadeira, não existe o fenômeno do overfitting. De acordo com o fenômeno, se continuarmos a treinar redes neurais profundas maiores por períodos mais longos no mesmo conjunto de treinamento, o erro de validação continuará caindo para níveis cada vez mais baixos.

A imagem que anexei abaixo expressa o fenômeno visualmente. O problema é que o treinamento de um modelo tão grande por tanto tempo é caro e, além disso, se os dados forem ruidosos, o fenômeno será mais demorado. Não consegui reproduzir os resultados em meu computador, mas este artigo está circulando

Arquivos anexados:

{kind=link}

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Novo artigo Ganhe uma Vantagem Sobre Qualquer Mercado (Parte III): Índice de Gastos com Cartões Visa foi publicado:

A VISA é uma empresa multinacional americana de serviços de pagamento. Foi fundada em 1958 e hoje a empresa opera uma das maiores redes de processamento de transações do mundo. A VISA está bem posicionada para ser uma fonte de dados alternativos confiáveis, pois penetrou em quase todos os mercados do mundo desenvolvido. Além disso, o Banco da Reserva Federal de St. Louis também coleta parte de seus dados macroeconômicos da VISA.

Nesta discussão, vamos analisar o Índice de Gastos com Cartões Visa (SMI). O Índice é um indicador macroeconômico do comportamento dos gastos do consumidor. Os dados são agregados pela VISA, usando suas redes proprietárias e cartões de débito e crédito VISA. Todos os dados são despersonalizados e, na maioria das vezes, coletados nos Estados Unidos. À medida que a VISA continua a agregar dados de diferentes mercados, esse índice pode eventualmente se tornar um benchmark do comportamento global do consumidor.

Usaremos um serviço de API fornecido pelo Banco da Reserva Federal de St. Louis para recuperar os conjuntos de dados do SMI da VISA. A API do Banco Econômico da Reserva Federal (FRED) nos permite acessar centenas de milhares de diferentes séries temporais de dados econômicos coletados de todo o mundo.

Autor: Gamuchirai Zororo Ndawana