Discussão do artigo "Desenvolvimento de robô em Python e MQL5 (Parte 1): Pré-processamento de dados" - página 6

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Amostra avançada de 2010, treinamento antes de 2010.

Por exemplo, também implementei a amostra EXAMWARD para testar o modelo nela separadamente. TODOS os outros modelos e redes neurais têm se baseado nesses recursos desde o primeiro dia.

E é assim que um forward simples se diferencia:

E um forward com chips como validação cruzada, ensacamento de modelos (sim, tudo isso é costurado no XGB por padrão, eu acho, mas decidi implementá-lo), enumeração de hiperparâmetros de grade etc:

Se os rótulos das classes não forem redefinidos, então o melhor recurso para prever os rótulos serão os próprios rótulos, não?

Você não redefine os rótulos (o que significa redefinir - limpar - como sinônimo), mas exclui as colunas que contêm rótulos e alimenta os próprios rótulos separadamente no modelo como alvos, ou seja, as informações sobre eles não são redefinidas e não desaparecem irrevogavelmente, mas são usadas no treinamento do modelo.

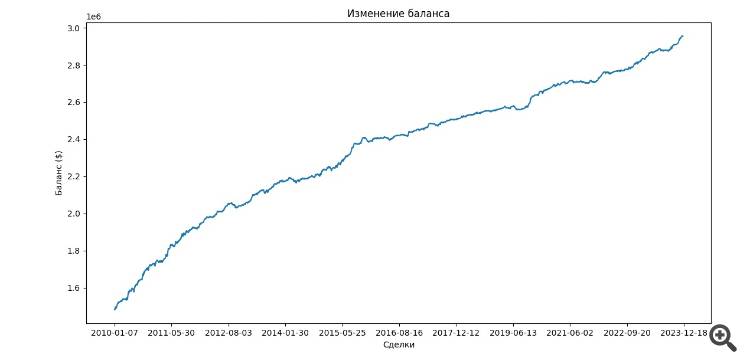

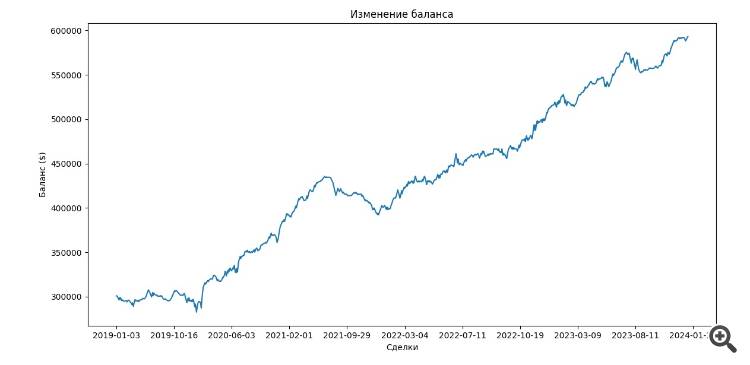

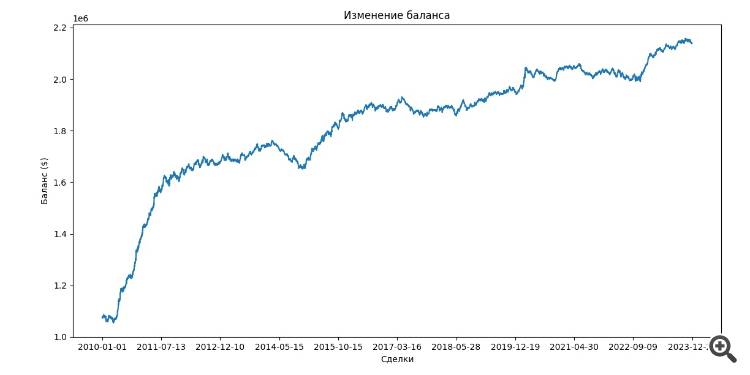

O modelo XGBoost nos testes, não importa quantas vezes eu o execute, em datas diferentes, mostra um após o outro os lucros para frente, dezenas de vezes em datas diferentes com sinais atuais. Embora eu seja um iniciante, mas não um idiota, interrompi o treinamento para 2007-2016 e, em seguida, fiz o teste puro de forward. A precisão das etiquetas com negociações de recompensa de risco de 1:8 - 66% em termos de preço a prazo é a média, às vezes o XGB dá 72-74%. Todos os outros modelos, redes neurais, todos os outros bousting, florestas randômicas - são muito ruins.

Há muitos erros de novato no artigo - escrevi anteriormente que, se você usar o mesmo código, poderá fazer milagres.

Tente negociar sua solução por um mês em uma demonstração e, em seguida, compare os pontos de entrada adicionando uma amostra para testar o modelo.

Certamente é interessante ler sobre os milagres do XGB, especialmente como você encontrou os hiperparâmetros - li que ele é muito sensível a eles.

Não quis fazer essa suposição para não ofendê-lo :)

De agora em diante, verifique sua fonte antes de repreender

Tenho o terminal em modo portátil instalado, preciso escrever a chave "portable" de alguma forma?

Se o terminal estiver em execução, o código não funcionará e, se você o desligar, ele tentará inicializar sem a chave, mas isso também não funcionará.

Tenho o terminal no modo portátil instalado. Preciso escrever a chave "portátil" de alguma forma?

Se o terminal estiver em execução, o código não funcionará e, se eu o desligar, ele tentará inicializar sem a chave, mas isso também não funcionará.

Tente executá-lo diretamente do terminal. Basta lançar o script no gráfico e ele imprime os resultados na guia "Experts"

Talvez você precise especificar o caminho para a pasta python no metaeditor.

Funciona assim para mim. Mas depois de muita dança))))

Tente executá-lo diretamente do terminal. Basta lançar o script no gráfico e ele imprime os resultados na guia "Experts"

Talvez você precise especificar o caminho para a pasta python no metaeditor.

Funciona assim para mim. Mas depois de muita dança))))

Você está usando o terminal no modo portátil?

No ME, o caminho é prescrito (apareceu automaticamente).

Você está no modo portátil usando o terminal?

No ME, o caminho é prescrito (aparece automaticamente).

Verifiquei isso na versão portátil e tudo funciona.

Se dois terminais estiverem em execução e o caminho para o terminal não estiver especificado no script, ocorrerá um erro em um dos terminais ao tentar compilar.

Verificado na versão portátil, tudo funciona.

Se dois terminais estiverem em execução e o caminho para o terminal não for especificado no script, ocorrerá um erro em um dos terminais ao tentar compilar.

Eu o executei no terminal

O caminho foi especificado em ambos os sentidos para o terminal.

Em algum lugar, ele está procurando no lugar errado - há histórico no terminal.