Discussão do artigo "Reamostragem avançada e seleção de modelos CatBoost pelo método de força bruta" - página 12

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

caminhos de arquivo adicionados - traing prnew.csv e test prnews.csv

mas o R2 recebido é quase sempre superior a 0,9, talvez o look_back não esteja configurado corretamente e é por isso que o arquivo mqh recebido está errado, o que faz com que o teste no terminal não funcione.

https:// colab.research.google.com/drive/1eeyRA5bGaFMfX1THnMsL5hwKmxBkqvqP

https://drive.google.com/file/d/1LIRhpk5iU_dYQbefZ-FFQM6XMV_cOh26/view?usp=sharing dados de teste

https://drive.google.com/file/d/18RpJec9EGSCSknwaHsevgHcZuCeoOvP5/view?usp=sharing dados de treinamento

Vou dar uma olhada mais tarde, estou ocupado no trabalho.

Vou dar uma olhada mais tarde, enquanto estou ocupado no trabalho.

Certo.

Aqui está o arquivo mqh: https: //drive.google.com/file/d/1UquXcaRJjIR2lxE81P8Pm2BWFQ9uM0N1/view?usp=sharing

O testador mostra o seguinte erro: 2020.12.01 21:19:23.252 2020.08.03 00:05:00 array out of range in 'cat_model.mqh' (288,51)

Olá, Maxim,

. Alterei os períodos dos conjuntos para os seguintes,

Esse conjunto será usado apenas para testar o melhor modelo obtido com o algoritmo de força bruta.

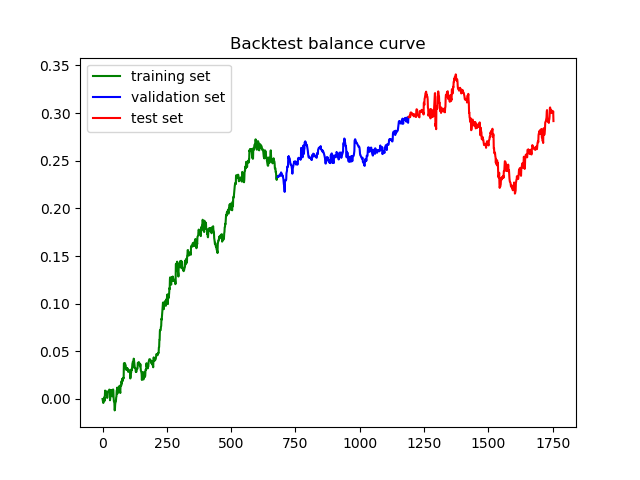

Abaixo está um resultado típico da execução do script,

Estou anexando o código, para que você possa dar uma olhada nele e encontrar um possível erro.

Oi Maxim,

Alterei os períodos dos conjuntos para o seguinte,

Esse conjunto será usado apenas para testar o melhor modelo obtido com o algoritmo de força bruta.

Abaixo está um resultado típico da execução do script,

.

Estou anexando o código, para que você possa dar uma olhada nele e encontrar um possível erro.

Às vezes, basta alterar o intervalo de aprendizado e as configurações para que o modelo possa capturar melhor as dependências, por exemplo:

Tudo bem.

Aqui está o arquivo mqh: https: //drive.google.com/file/d/1UquXcaRJjIR2lxE81P8Pm2BWFQ9uM0N1/view?usp=sharing

O erro está listado no testador: 2020.12.01 21:19:23.252 2020.08.03 00:05:00 array out of range in 'cat_model.mqh' (288,51)

Tenho a suspeita de que você está usando uma versão do bot do último artigo. O bot deste artigo é diferente. Verifique-o, pois não deve haver esse erro.

R^2 0,9 é bom, eu também obtenho isso com frequência

Às vezes, basta alterar o intervalo de aprendizado e as configurações para que o modelo possa capturar melhor as dependências, por exemplo:

Obrigado por sua resposta rápida!

Parece bom com suas configurações! :)

Com os melhores cumprimentos,

Rasoul

Obrigado por sua resposta rápida!

Parece bom com suas configurações! :)

Com os melhores cumprimentos,

Rasoul

look_back só precisa ser definido como 1, de acordo com minha experiência... e mais MAs diferentes. E, às vezes, é necessário alterar os períodos de aprendizado

às vezes é necessário alterar o número de clusters no GMM de 75 para outro... e assim por diante)

talvez seja necessário adicionar recursos melhores em vez de MAs, mas não sei exatamente quais... preciso fazer experimentos

Suspeito que você esteja usando uma versão do bot do último artigo. O bot deste artigo é diferente. Verifique-o, pois não deve haver esse erro.

O R^2 0,9 é bom, eu também o tenho com frequência

somente a nova versão tem a função brute_force, mas o ponto é diferente - o arquivo mqh recebido dá uma matriz de erro fora do intervalo e não permite testar o bot com R^2 alto.

somente na nova versão há uma função brute_force, mas o problema é diferente - o arquivo mqh recebido apresenta uma matriz de erro fora do intervalo e não permite testar o bot com R^2 alto.

Estou falando do arquivo EA que você compila.

Estou falando do arquivo EA que você está compilando.

Sim, é isso mesmo.

Ele diz

#include <MT4Orders.mqh>

#include <Trade\AccountInfo.mqh>

#include <cat_model.mqh>

E o mais importante é que, ao carregar o mqh diretamente do notebook do jupyter, tudo funciona bem, fiquei surpreso com isso