Discussão do artigo "Análise das Principais Características da Série Temporal"

O artigo Analysing the main characteristics of time series (Analisando as principais características das séries temporais) foi publicado:

Autor: Victor

Viktor, boa tarde.

Infelizmente, não estou conseguindo obter as informações finais. As características que aparecem na forma original são exibidas:

Observe o texto do script TSAexample.mq5.

Nele, a matriz bd[] é preenchida com valores da sequência investigada e, em seguida, usada como argumento ao chamar o método Calc da classe TSAnalysis.

Escreva seu próprio script (ou indicador), forme uma matriz contendo sua sequência por qualquer método disponível e passe-a como argumento para o método Calc por analogia com o exemplo dado no artigo.

Parece-me que você deve ser capaz de fazer isso.

Victor.

Por favor, o que significa o acrônimo "IP"?

Observe o texto do script TSAexample.mq5.

Nele, a matriz bd[] é preenchida com valores da sequência investigada e, em seguida, usada como argumento ao chamar o método Calc da classe TSAnalysis.

Escreva seu próprio script (ou indicador), forme uma matriz contendo sua sequência por qualquer método disponível e passe-a como argumento para o método Calc por analogia com o exemplo dado no artigo.

Parece-me que você deve ser capaz de fazer isso.

Victor.

Tudo funciona muito bem! Ferramenta muito útil! Muito obrigado!

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

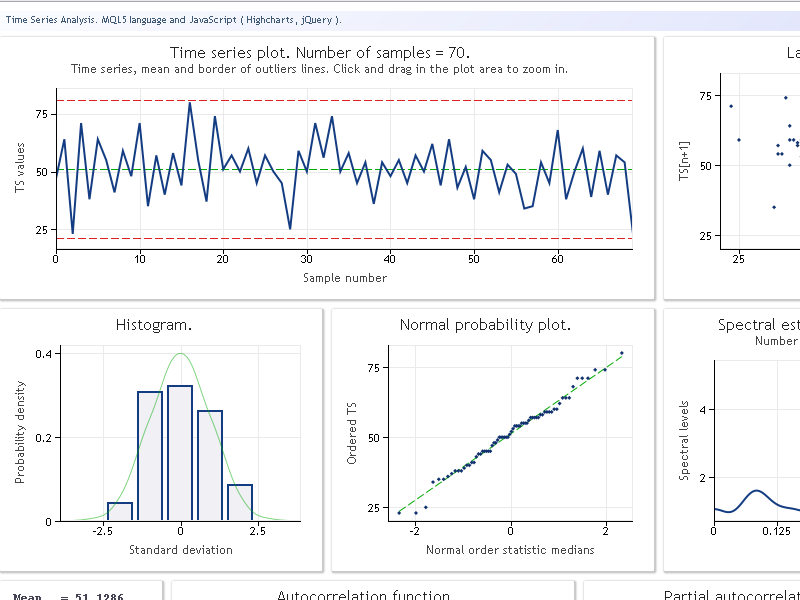

Novo artigo Análise das Principais Características da Série Temporal foi publicado:

Este artigo introduz uma classe projetada para dar uma rápida estimativa preliminar das características de várias séries de tempo. Conforme isso ocorre, os parâmetros estatísticos e a função de autocorrelação são estimados, uma estimativa espectral das séries de tempo é realizada e um histograma é construído.

Autor: Victor