QuantCore FX Equity Based Daily DD Prop EA

- エキスパート

- Vivekanand Dondapati

- バージョン: 5.6

- アップデート済み: 13 5月 2026

- アクティベーション: 5

QuantCore FX is a professional multi-strategy algorithmic trading EA built for traders who prioritize disciplined growth, controlled drawdown, and long-term portfolio stability.

Designed with an advanced equity-based risk governance engine, QuantCore FX combines multiple trading models into a single automated execution framework optimized for prop firm style risk management and consistent portfolio performance.

Unlike conventional retail EAs focused on aggressive gains, QuantCore FX emphasizes capital preservation, controlled exposure, and adaptive risk management while maintaining strong long-term growth characteristics.

━━━━━━━━━━━━━━━━━━

KEY FEATURES

━━━━━━━━━━━━━━━━━━

• Multi-Strategy Portfolio Execution

Combines Ichimoku, ABCD+, MACD, and WPR logic to capture diversified market opportunities across multiple symbols.

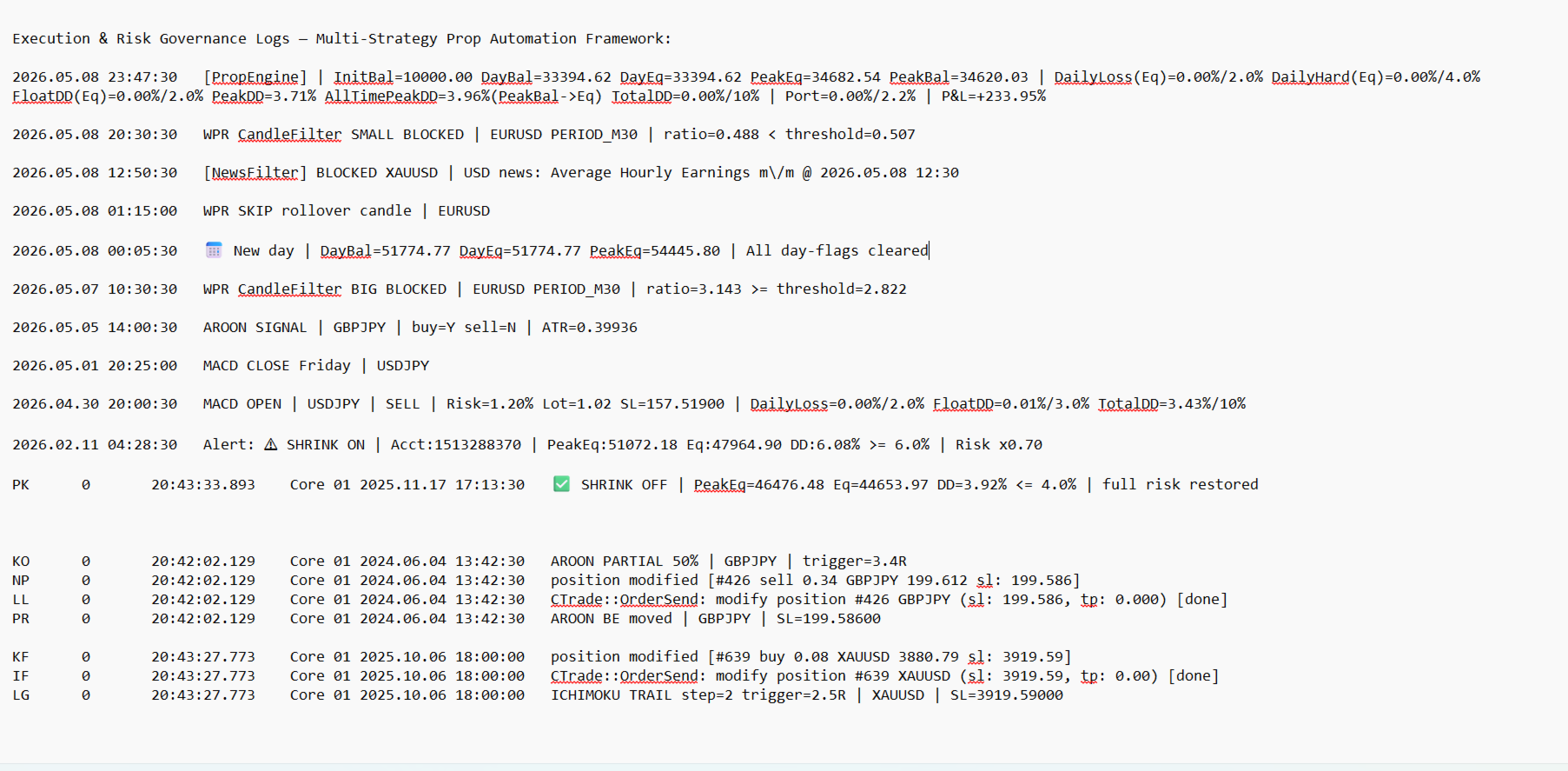

• Equity Based Daily DD Protection

Real-time monitoring of account equity with built-in daily drawdown governance and protection logic.

• Floating Drawdown Control

Actively monitors floating exposure and dynamically adjusts portfolio risk during unfavorable conditions.

• Adaptive Risk Shrink & Recovery

Automatically reduces trading risk during drawdown phases and restores exposure after recovery conditions are met.

• Prop Firm Compatible Framework

Built with strict risk governance principles suitable for traders operating under funded account restrictions.

• Smart News Filter

High-impact news filtering system designed to reduce unnecessary exposure during volatile market events.

• Portfolio Exposure Management

Controls overall account exposure across multiple symbols and strategies simultaneously.

• Rule-Based Execution

No emotional trading. Fully systematic and data-driven execution framework.

━━━━━━━━━━━━━━━━━━

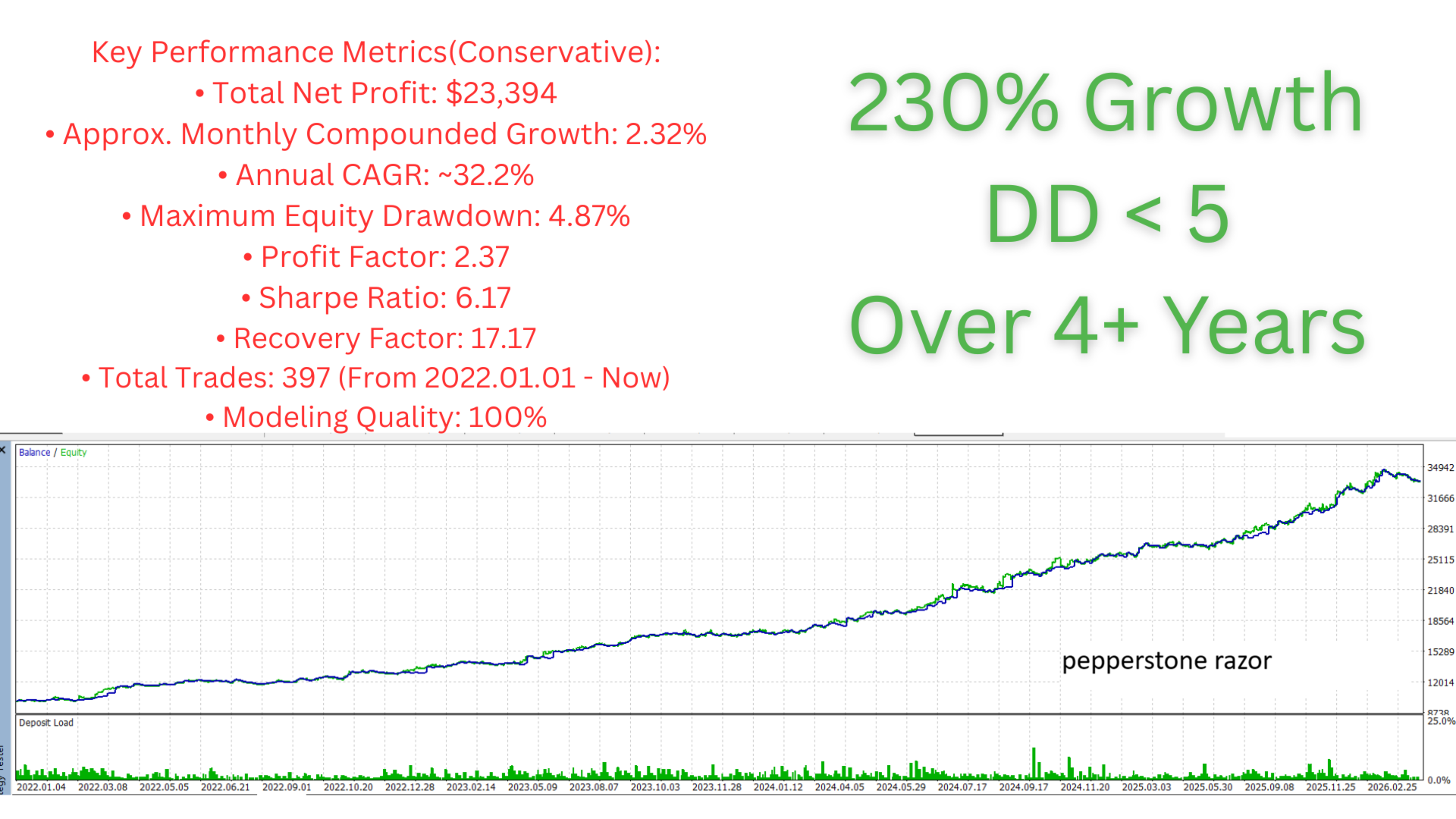

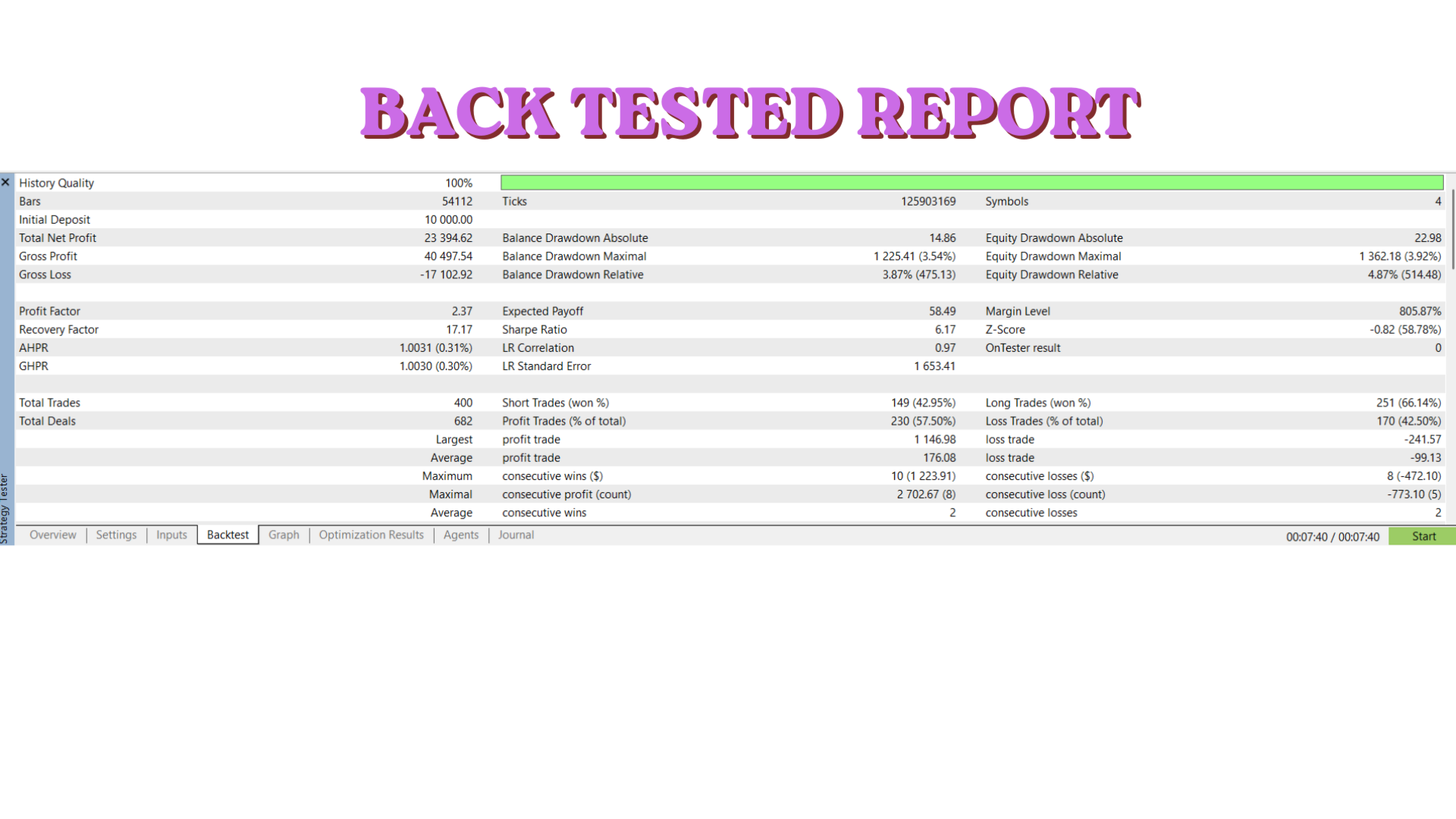

BACKTEST PERFORMANCE

━━━━━━━━━━━━━━━━━━

• Test Period: 2022 – 2026

• Modeling Quality: 100%

• Total Return: +239%

• Maximum Equity Drawdown: 4.87%

• Profit Factor: 2.37

• Sharpe Ratio: 6.17

• Recovery Factor: 17.17

------------------------------------------------

QuantCore FX uses multi-strategy portfolio execution with dynamic risk governance and non-uniform trade behavior across symbols, exposure conditions, and market environments.

Because execution decisions are influenced by portfolio exposure, floating drawdown state, news filters, recovery logic, and adaptive risk controls, overall trade behavior may vary between accounts depending on broker conditions, spreads, swaps, latency, user risk configuration, and account state.

This creates more diversified execution characteristics compared to static single-strategy systems operating with fixed identical trade patterns.

--------------------------------------------------

<<<<<<<<<<<<<<<<<<<<<<<< Optimized for 5% Daily DD and 10% Overall DD Environments >>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

-------------------------------------------------

Suggested usage recommendation:

For evaluation phases, users may choose higher risk configurations to target faster challenge completion. Once funded, conservative or normal risk settings are recommended for improved long-term stability, drawdown control, and capital preservation.

The system is designed with flexible portfolio risk configuration, allowing users to customize aggressiveness according to their account objectives, broker conditions, or prop firm requirements.

-------------------------------------------------

━━━━━━━━━━━━━━━━━━

IMPORTANT SETUP

━━━━━━━━━━━━━━━━━━

-

Add all required symbols to Market Watch before running the EA.

-

Enter symbol names exactly as they appear in your broker platform.

Example:

EURUSD

EURUSD.a

EURUSDm

EURUSD.pro -

Enable WebRequest in MetaTrader:

Tools → Options → Expert Advisors

Add:

https://nfs.faireconomy.media

-

Broker swap rates can significantly impact long-term results and overall profitability.

-

VPS recommended for stable execution and uninterrupted portfolio management.

━━━━━━━━━━━━━━━━━━

RECOMMENDED FOR

━━━━━━━━━━━━━━━━━━

• Prop firm traders

• Portfolio traders

• Systematic traders

• Low drawdown focused traders

• Long-term automated trading

• Traders seeking disciplined risk management

━━━━━━━━━━━━━━━━━━

DISCLAIMER

━━━━━━━━━━━━━━━━━━

Past performance does not guarantee future results. Broker conditions, spreads, swaps, execution quality, and market environments may affect live performance.

Risk Configuration Guidance

Each strategy module includes independent risk allocation controls:

- Ichi_Risk_Percent

- MACD_Risk_Percent

- WPR_Risk_Percent

- Aroon_Risk_Percent

For advanced users, Ichimoku, MACD, and WPR strategy risk can be increased up to approximately 1.30% per strategy depending on account size, broker conditions, and personal risk tolerance.

Recommended guideline:

- Ichimoku: up to 1.30%

- MACD: up to 1.30%

- WPR: up to 1.30%

- Aroon: recommended maximum around 1.00%

Aroon strategy is intentionally designed with lower relative allocation due to its market behavior characteristics and portfolio correlation considerations.

━━━━━━━━━━━━━━━━━━

Important Risk Notice

The built-in Prop Risk Engine is the core protection layer of QuantCore FX and governs:

- Daily drawdown protection

- Floating drawdown control

- Portfolio exposure limits

- Adaptive risk shrink logic

- Recovery phase management

Users are strongly advised not to modify Prop Risk Engine parameters unless they fully understand portfolio-level risk management and funded account risk behavior.

Improper modification of protection parameters may significantly increase account risk and negatively affect long-term system stability.