記事についてのディスカッション - ページ 12 1...56789101112131415 新しいコメント 削除済み 2020.12.01 17:56 #111 Evgeni Gavrilovi:ファイルパス - traing prnew.csvとtest prnews.csvを追加。しかし、受信したR2はほとんどいつも0.9より高い。たぶんlook_backが正しく設定されておらず、そのために受信したmqhファイルが間違っているのだろう。https:// colab.research.google.com/drive/1eeyRA5bGaFMfX1THnMsL5hwKmxBkqvqPhttps://drive.google.com/file/d/1LIRhpk5iU_dYQbefZ-FFQM6XMV_cOh26/view?usp=sharing テストデータhttps://drive.google.com/file/d/18RpJec9EGSCSknwaHsevgHcZuCeoOvP5/view?usp=sharing トレーニングデータ 仕事が忙しいので、後で見ます。 Evgeni Gavrilovi 2020.12.01 18:23 #112 Maxim Dmitrievsky:仕事が忙しいので、後で見てみます。 わかりました。 これがそのmqhファイルだ:https://drive.google.com/file/d/1UquXcaRJjIR2lxE81P8Pm2BWFQ9uM0N1/view?usp=sharing 2020.12.01 21:19:23.252 2020.08.03 00:05:00 'cat_model.mqh' (288,51) の配列が範囲外です。 Rasoul Mojtahedzadeh 2020.12.01 21:40 #113 Maxim Dmitrievsky : こんにちは、Rasoul。トレーニングセットのサイズを小さくしてみてください。様々な設定によりますが、重要なコツは、学習サイズを小さくすることで、新しいデータに対する汎化がより良くなることです。次回はこの効果について説明します。 マキシムさん、こんにちは。 セットの期間を以下のように変更しました、 1.トレーニングセット:2018.01.01から2019.01.01まで これはGMMのトレーニングにのみ使用する。 2.検証セット:2019.01.01から2020.01.01まで このセットはブルートフォース・アルゴリズムで使用され、最適なモデルを見つける。 3.テストセット:2020.01.01から2021.01.01まで このセットは、ブルートフォース・アルゴリズムで得られた最良のモデルをテストするためにのみ使用される。 以下は、スクリプトを実行した典型的な結果である、 コードを添付しますので、これを見て間違いの可能性を見つけてください。 ファイル: clustering_catboost_orig.py 12 kb 削除済み 2020.12.01 23:13 #114 Rasoul Mojtahedzadeh:マキシム、こんにちは。 セットの期間を次のように変更しました、1.トレーニングセット:2018.01.01から2019.01.01まで これはGMMのトレーニングにのみ使用されます。 2.検証セット:2019.01.01から2020.01.01まで このセットは、ブルートフォース・アルゴリズムで最良のモデルを見つけるために使用される。 3.テストセット:2020.01.01から2021.01.01まで このセットは、ブルートフォース・アルゴリズムから得られた最良のモデルをテストするためにのみ使用される。 以下は、 、スクリプトを実行した典型的な結果である。 コードを添付しますので、これを見て間違いの可能性を見つけてください。 学習間隔や設定を変更するだけで、モデルがより良い依存関係を捉えることができるようになることもあります: LOOK_BACK = 1 MA_PERIODS = [15, 25, 55, 100, 150, 200, 250, 300] SYMBOL = 'EURUSD' MARKUP = 0.00010 TIMEFRAME = mt5.TIMEFRAME_H1 START_DATE = datetime(2018, 9, 1) VSTART_DATE = datetime(2019, 3, 1) TSTART_DATE = datetime(2019, 7, 1) STOP_DATE = datetime(2021, 1, 1) 削除済み 2020.12.01 23:20 #115 Evgeni Gavrilovi:わかったよ。これがそのmqhファイルだ:https://drive.google.com/file/d/1UquXcaRJjIR2lxE81P8Pm2BWFQ9uM0N1/view?usp=sharing2020.12.01の21:19:23.252 2020.08.03 00:05:00 'cat_model.mqh'の範囲外の配列 (288,51) 私は、あなたが前回の記事のボットのバージョンを使っているのではないかと疑っています。この記事のボットは違います。このようなエラーはないはずです。 R^2 0.9は良いですね、私もよく出ます。 Rasoul Mojtahedzadeh 2020.12.01 23:21 #116 Maxim Dmitrievsky:例えば、学習間隔や設定を変更するだけで、モデルがより良い依存関係を捉えられるようになることもある: 素早い返信ありがとうございます! あなたの設定で良さそうですね!:) よろしくお願いします、 ラソール 削除済み 2020.12.01 23:23 #117 Rasoul Mojtahedzadeh:素早い返信をありがとう!あなたの設定で良さそうですね!:)よろしくお願いします、ラソール look_backは、私の経験では、1を設定するだけでよいのですが・・・。そして、より多くの異なるMAを設定する必要があります。時には学習期間を 変更する必要がある 時にはGMMのクラスタ数を75から別のものに変更する必要がある...などなど) MAの代わりにもっと良い機能を追加する必要があるかもしれない。実験が必要だ。 Evgeni Gavrilovi 2020.12.01 23:38 #118 Maxim Dmitrievsky:前回の記事のボットのバージョンを使っている疑いがあります。この記事のボットは違います。このようなエラーはないはずです。R^2 0.9は良いですね、私もよく持っています。 新しいバージョンにはbrute_force関数がありますが、ポイントが違います - 受信したmqhファイルは範囲外の配列 エラーを出し、高いR^2でボットをテストすることはできません。 削除済み 2020.12.01 23:40 #119 Evgeni Gavrilovi:新しいバージョンにはbrute_forceという関数がありますが、問題は違います。受信したmqhファイルは範囲外の配列エラーを出し、高いR^2でボットをテストすることができません。 私はあなたがコンパイルしたEAファイルについて話しています。 Evgeni Gavrilovi 2020.12.01 23:45 #120 Maxim Dmitrievsky:あなたがコンパイルしているEAファイルについて話しているんだ。 そうです。 そこには <MT4Orders.mqh> をインクルードしてください。 #include <TradeAccountInfo.mqh #include <cat_model.mqh> とあります。 そして最も重要なことは、jupyter notebookから直接mqhをロードすると、すべてがうまくいくことです。 1...56789101112131415 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

ファイルパス - traing prnew.csvとtest prnews.csvを追加。

しかし、受信したR2はほとんどいつも0.9より高い。たぶんlook_backが正しく設定されておらず、そのために受信したmqhファイルが間違っているのだろう。

https:// colab.research.google.com/drive/1eeyRA5bGaFMfX1THnMsL5hwKmxBkqvqP

https://drive.google.com/file/d/1LIRhpk5iU_dYQbefZ-FFQM6XMV_cOh26/view?usp=sharing テストデータ

https://drive.google.com/file/d/18RpJec9EGSCSknwaHsevgHcZuCeoOvP5/view?usp=sharing トレーニングデータ

仕事が忙しいので、後で見ます。

仕事が忙しいので、後で見てみます。

わかりました。

これがそのmqhファイルだ:https://drive.google.com/file/d/1UquXcaRJjIR2lxE81P8Pm2BWFQ9uM0N1/view?usp=sharing

2020.12.01 21:19:23.252 2020.08.03 00:05:00 'cat_model.mqh' (288,51) の配列が範囲外です。

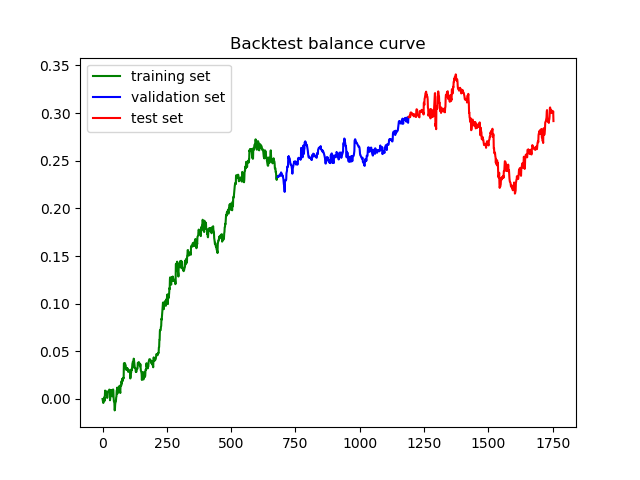

マキシムさん、こんにちは。

セットの期間を以下のように変更しました、

このセットは、ブルートフォース・アルゴリズムで得られた最良のモデルをテストするためにのみ使用される。

以下は、スクリプトを実行した典型的な結果である、

コードを添付しますので、これを見て間違いの可能性を見つけてください。

マキシム、こんにちは。

セットの期間を次のように変更しました、

このセットは、ブルートフォース・アルゴリズムから得られた最良のモデルをテストするためにのみ使用される。

以下は、

、スクリプトを実行した典型的な結果である。

コードを添付しますので、これを見て間違いの可能性を見つけてください。

学習間隔や設定を変更するだけで、モデルがより良い依存関係を捉えることができるようになることもあります:

わかったよ。

これがそのmqhファイルだ:https://drive.google.com/file/d/1UquXcaRJjIR2lxE81P8Pm2BWFQ9uM0N1/view?usp=sharing

2020.12.01の21:19:23.252 2020.08.03 00:05:00 'cat_model.mqh'の範囲外の配列 (288,51)

私は、あなたが前回の記事のボットのバージョンを使っているのではないかと疑っています。この記事のボットは違います。このようなエラーはないはずです。

R^2 0.9は良いですね、私もよく出ます。

例えば、学習間隔や設定を変更するだけで、モデルがより良い依存関係を捉えられるようになることもある:

素早い返信ありがとうございます!

あなたの設定で良さそうですね!:)

よろしくお願いします、

ラソール

素早い返信をありがとう!

あなたの設定で良さそうですね!:)

よろしくお願いします、

ラソール

look_backは、私の経験では、1を設定するだけでよいのですが・・・。そして、より多くの異なるMAを設定する必要があります。時には学習期間を 変更する必要がある

時にはGMMのクラスタ数を75から別のものに変更する必要がある...などなど)

MAの代わりにもっと良い機能を追加する必要があるかもしれない。実験が必要だ。

前回の記事のボットのバージョンを使っている疑いがあります。この記事のボットは違います。このようなエラーはないはずです。

R^2 0.9は良いですね、私もよく持っています。

新しいバージョンにはbrute_force関数がありますが、ポイントが違います - 受信したmqhファイルは範囲外の配列 エラーを出し、高いR^2でボットをテストすることはできません。

新しいバージョンにはbrute_forceという関数がありますが、問題は違います。受信したmqhファイルは範囲外の配列エラーを出し、高いR^2でボットをテストすることができません。

私はあなたがコンパイルしたEAファイルについて話しています。

あなたがコンパイルしているEAファイルについて話しているんだ。

そうです。

そこには

<MT4Orders.mqh> をインクルードしてください。

#include <TradeAccountInfo.mqh

#include <cat_model.mqh> とあります。

そして最も重要なことは、jupyter notebookから直接mqhをロードすると、すべてがうまくいくことです。