Dalla teoria alla pratica - pagina 677

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Si) Hai ragione, è solo che quando prendo code grasse in anticipo... Il sistema di ordini funziona bene per me in qualsiasi direzione... ma a volte la perdita dei prezzi è solo "scossa" supera i rischi statistici quando posso utilizzare situazioni di mercato con un dato rischio del deposito e guadagnare... allora devo aumentare i rischi... o semplicemente aspettare e sperare che le prossime sessioni di trading saranno abbastanza redditizie in totale, per coprire le perdite abbastanza rapidamente...

Ho diverse domande, grazie, CheGevara. Che cosa è primario, MM o tutti gli stessi MO> 0? Se mettiamo in gioco l'ipotesi che dopo tutto il mercato è casuale, esponenziale (geometrico in termini di discretezza) modello random walk non farà soldi su outlier (o una piccola deviazione nel proverbiale 2% non casualità, coperto dalla diffusione totale), alla fine dà zero o circa che, allora il gioco in un evento casuale a suo favore quando si utilizza MM. O al contrario: il mercato dà una possibilità, poi con tutto il potere di MM aumenta proporzionalmente la possibilità

no... il mercato non lascia scampo... devi aprire le operazioni prima dell'impennata prevista... altrimenti sarai fuori dai soldi... anche il MM è importante... e prima di aprire gli ordini devi calcolare i possibili importi delle perdite a seconda della situazione...

Sulla proporzione "quadrato dello spostamento ~ tempo" e l'applicabilità della teoria del moto browniano ai prezzi. https://www.mql5.com/ru/articles/1530:

La natura illusoria di questa nozione è che il processo non è Wieneriano

E il processo nel mercato non è un processo di Wiener. È il moto di Laplace, o come Novaja ha giustamente sottolineato - Processo gamma di varianza.

C'è ancora la proporzione "quadrato dello spostamento ~ tempo", ma è più complessa. Non si può sfuggire a questa legge universale. Siamo molto fortunati che sia così. L'unica sfortuna è che noi, dubya, non possiamo ricavare una formula per la probabile varianza del mercato in un dato momento.

Non posso rivelare quello che so... e non ne ho bisogno. Non posso rivelare quello che so ... e non devo ... come i vostri binari che seguite possono aprire più di me ... ma per rispetto di persone come Novaja, Aleksandr_K darò un suggerimento ... qui si vede la crescita dei volumi di tick ... non vedo un modello ... Non sto parlando di segnali, sto dicendo che la casualità è casualità nel 98%... ma il carattere del movimento casuale può dare qualcosa di importante considerando il fatto che si formano code spesse dopo la linea rossa. Novaja sa approssimativamente cosa intendo) Non ci sono arrivato basandomi sui volumi stessi, è solo che quei segnali, che non sono legati a nessun volume, erano particolarmente redditizi e coincidono approssimativamente con quei posti dove c'è la linea rossa... non in tutti i posti dove c'è questa linea... è comprensibile... ma esattamente dove si trova una delle linee rosse.

costruite una correlazione dell'analisi degli eventi precedenti a ciò che è già accaduto, e vedrete ciò che dovete vedere e dove dovete vederlo.

Fine della sessione americana, inizio della sessione asiatica. Cambiamento di forex. Raccogliendo la pasta agli scambi. Chiusura della giornata bancaria. Rateizzazione degli swap su scambi aperti. Il numero di accordi scende bruscamente.

:))))

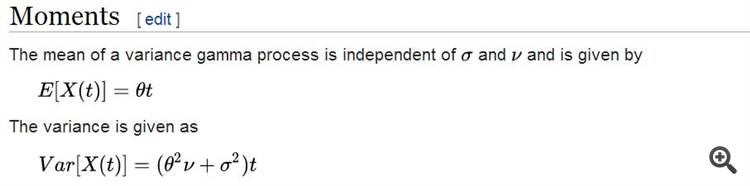

Ecco l'aspettativa e la varianza per il processo Variance gamma:

Come possiamo vedere, la deviazione del processo dall'aspettativa (in cui si tiene conto della demolizione) è anche proporzionale alla "radice di t".

Ma, - intelligentemente.

Non sigma*sqrt(t), come nel processo di Wiener, ma molto più interessante, incluso il fattore di deriva...

Qui, chi per primo capisce questo e lo implementa in TC, può andare in silenzio a vincere il premio Nobel.

Non so che cosa stiano facendo in giro.

pensare, ridere, dire stronzate. Sono contento di tutto, nessuna lamentela))))

Cosa fare - l'eterna domanda. Per cominciare, ricordate la regolarizzazione e il sonaglio.

Guarda come Gorchakov è entrato (da 22 min)youtu.be/uhfi4Vc0178 e cosa ha fatto... Se qualcosa

arrivare a ricordare i test di stress simulati con il sub-mix di rumore e così via, per non farsi prendere dal

la prossima volta. Dimenticate il 25% al mese e cercate di fare un modello che tira un po' nel +...

Qui, anche Goncharov taglia i gap per l'intraday in quanto sono incrementi più grandi.

Ecco l'aspettativa e la varianza per il processo Variance gamma:

Come potete vedere, la deviazione del processo dall'aspettativa (in cui si tiene conto della deriva) è anche proporzionale alla "radice di t".

Ma, - complicato.

Non sigma*sqrt(t), come nel processo di Wiener, ma molto più interessante, incluso il fattore di deriva...

Qui, chi per primo lo capisce e lo implementa in TS, può andare per il premio Nobel in silenzio.

Quindi, aspettativa della matrice == funzione lineare del tempo? non una costante? O è un errore?

Calmati con il premio Nobel e usa il tuo cervello.cioè, aspettativa == funzione lineare del tempo? non una costante? O è un errore?

Preso da Wikipedia...

Onestamente, non ho mai affrontato questo processo, ma apparentemente sì, lineare nel tempo.

Preso da Wikipedia...

Onestamente, non ho mai affrontato questo processo, ma apparentemente sì, lineare nel tempo.

Vedo che hai già messo Kolmogorov sulla stessa tavola di Wikipedia... è triste.