Discussione sull’articolo "Creazione di filtri digitali non-lagging"

L'idea di costruire un filtro non fluttuante mi occupa da un paio d'anni. Ho anche ottenuto regolarmente dei risultati che mi sembravano migliori di altri, e persino non lagganti. Tutti si sono rotti in un'analisi a tappe. Chiedo all'autore di realizzare il segnale del modello di ingresso come una funzione di Heaviside: un passo, fino al momento in cui il livello T =0, dopo uno. E di mostrare la linea di filtro su questo. Sono sicuro al 99,99% che vedremo una curva che va al livello 1 per un certo intervallo di tempo, cioè un ritardo. Un filtro ideale, vero e non ritardante, dovrebbe essere in grado di gestire i "passi" in modo che l'uscita sia uguale all'ingresso. Se questo non è il caso, ragionare sulla "non latenza" è un'operazione di comodo. Anche se appoggio l'autore: la creazione di un filtro non ritardante e non disegnante è possibile.

P.S. I confronti con altri filtri dovrebbero essere fatti su un "gradino", mettendo tutti i filtri su un unico grafico.

P.P.S. Se è già stato fatto in qualche video - vi prego di scusarmi, al momento (da un computer funzionante) non riesco a vedere il video (apparentemente, postato su youtube?).

Aggiungerò un test con un passo per Momentum con un filtro.

La reazione del filtro ai passi nel flusso delle quotazioni si può vedere chiaramente nel quarto video.

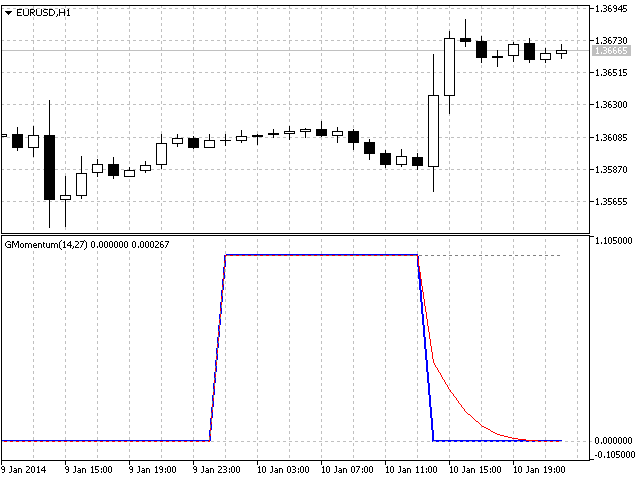

Diciamo che il periodo in qualche senso effettivo (non letterale) di media è di 101 barre, quindi il ritardo è di 50 barre. E su un passo pulito lo si vede molto bene. Ma sulle quotazioni, dove due sezioni orizzontali (0 e 1 convenzionalmente) prese insieme sono solo 20 barre, e intorno alle - quotazioni - lì non vedrò nulla di simile.

I filtri dovrebbero essere studiati inserendo SOLO segnali modello e poi, dopo averne compreso la natura, godersi le immagini del lavoro sulle quotazioni.

Diciamo che il periodo in un certo senso effettivo (non letterale) di media è di 101 barre, quindi il ritardo è di 50 barre. E su un passo pulito lo vedo molto bene. Ma sulle quotazioni, dove due sezioni orizzontali (0 e 1 convenzionalmente) prese insieme sono solo 20 barre, e intorno alle - quotazioni - lì non vedrò nulla di simile.

I filtri dovrebbero essere studiati inserendo SOLO segnali modello e poi, dopo averne compreso la natura, godersi le immagini del lavoro sulle quotazioni.

Ho capito, aggiungerò un test di questo tipo.

Grazie. Sto ipotizzando cosa vedremo. Forse il vostro filtro mostrerà un minore ritardo e una migliore attenuazione rispetto alla concorrenza. Ma al 100% non sarà un filtro non laggante e non disegnante....

Aspettiamo la pubblicazione dell'indicatore GMomentum_test per trarre conclusioni non basate su supposizioni. Doveva essere pubblicato insieme all'articolo, ma a quanto pare non hanno avuto il tempo di prepararlo. Ora sembra che verrà pubblicato lunedì.

Per quanto riguarda i test in generale, i test per i filtri lineari non sono adatti ai filtri a grappolo. Più precisamente, si possono fare, ma non sono indicativi, perché i filtri cluster sono non lineari. Un esempio di ciò è la situazione con un singolo impulso dell'articolo. Molto probabilmente, un test con una funzione a gradino singolo si rivelerebbe altrettanto spettacolare. Ma si tratterà, proprio come nel caso del singolo impulso, solo di un divertente caso speciale di smoothing. Niente di più.

- 2013.10.07

- Timur Gatin

- www.mql5.com

Aspettiamo la pubblicazione dell'indicatore GMomentum_test, in modo da poter trarre conclusioni non basate su supposizioni. Doveva essere pubblicato insieme all'articolo, ma a quanto pare non hanno avuto il tempo di prepararlo. Ora sembra che verrà pubblicato lunedì.

Per quanto riguarda i test in generale, i test per i filtri lineari non sono adatti ai filtri a grappolo. Più precisamente, si possono fare, ma non sono indicativi, perché i filtri cluster sono non lineari. Un esempio di ciò è la situazione con un singolo impulso dell'articolo. Molto probabilmente, un test con una funzione a gradino singolo si rivelerebbe altrettanto spettacolare. Ma si tratterà, proprio come nel caso del singolo impulso, solo di un divertente caso speciale di smoothing. Niente di più.

Ecco cosa ho ottenuto:

La linea grigia tratteggiata è Heaviside, la linea blu spessa è il Momentum e la linea rossa è il Momentum con il filtro attivato.

Ecco cosa ho ottenuto:

La linea grigia tratteggiata è Heaviside, la linea blu spessa è Momentum e la linea rossa è Momentum con il filtro attivato.

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Il nuovo articolo Creazione di filtri digitali non-lagging è stato pubblicato:

L'articolo descrive uno degli approcci per determinare un segnale utile (tendenza) nei dati di flusso. Piccoli test di filtraggio (smoothing) applicati alle quotazioni di mercato dimostrano il potenziale per la creazione di filtri digitali (indicatori) non-lagging che non vengono ridisegnati sulle ultime barre.

Il filtro cluster è un insieme di filtri digitali che si avvicinano alla sequenza iniziale. I filtri cluster non devono essere confusi con indicatori cluster.

I filtri cluster sono utili quando si analizzano serie temporali non stazionarie in tempo reale, in altre parole, dati di flusso. Significa che questi filtri sono di interesse principale non per appianare i valori delle serie temporali già noti, ma per ottenere i valori di smussatura più probabili dei nuovi dati ricevuti in tempo reale.

A differenza di vari metodi di decomposizione o semplicemente filtri della frequenza desiderata, i filtri cluster creano una composizione o una ventaglio di probabili valori di serie iniziali che vengono ulteriormente analizzati per l'approssimazione della sequenza iniziale. La sequenza di input funge più da riferimento che da target dell'analisi. L'analisi principale riguarda i valori calcolati da un insieme di filtri dopo l'elaborazione dei dati ricevuti.

Figura 1. Il diagramma di un semplice filtro cluster

Autore: Konstantin Gruzdev