De la théorie à la pratique - page 159

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

La chose essentielle dont vous avez besoin est un algorithme qui signale à l'avance un changement dans la nature de la tendance, un changement de tendance vers une autre tendance ou un changement de flop vers une tendance, un changement de tendance vers un flop.

Personne ne sait quand le plat se termine et la tendance commence, et quand la tendance se termine et le plat commence. Il n'y a pas de conseiller expert qui puisse déterminer cela par quelque chose.

Pourquoi la stochastique ou la MACD sont-elles plus mauvaises ?

Parce que je ne vois pas la signification physique de ces indicateurs.

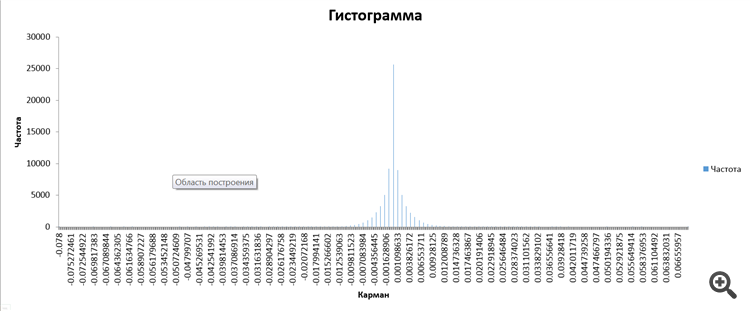

Et ici, tout est aussi clair que le jour de Dieu. Il s'agit de la distribution des incréments :

Et il y a la fonction d'onde réelle du prix lui-même.

Il n'y a pas d'autre sens à cela.

Nous observons exactement ce paquet d'ondes dans le temps comme une solution numérique de l'équation de Fokker-Planck.

Ici, ce paquet - il "vibre" en quelque sorte par rapport à 0, obéissant à une sorte de loi de vibration utilisée par Gunn.

Et c'est exactement le mouvement que l'on observe dans le graphique ci-dessous :

C'est tout - le problème est essentiellement résolu.

Mais, diable, j'ai toujours une position ouverte négative sur USDJPY - je ne sais pas comment l'expliquer. D'ailleurs, je ne suis pas surpris que l'algorithme finisse par le ramener à 0. Ou peut-être pas.

C'est probablement une question de calcul de la taille exacte de l'échantillon et autre chose... C'est quelque chose que quelqu'un doit encore trouver et obtenir une reconnaissance sous la forme d'un prix Nobel. En attendant, je vais utiliser un stop-loss et c'est tout.

Pourquoi ne pas utiliser un autre indicateur en plus de l'algorithme décrit dans ce fil ?

Et ce n'est pas parce queje ne vois personnellement aucun sens physique à TOUS les indicateurs, il n'y a aucune base théorique, si vous pouvez fournir un lien vers une justification rigoureuse d'un indicateur, je vous en serais très reconnaissant.

Parce que je ne vois pas la signification physique de ces indicateurs.

Ici, c'est aussi clair que le jour. Cette distribution d'incréments :

est en fait la fonction d'onde du prix lui-même.

Il n'y a pas d'autre sens à cela.

Nous observons exactement ce paquet d'ondes dans le temps comme une solution numérique de l'équation de Fokker-Planck.

Ici, ce paquet - il "vibre" en quelque sorte par rapport à 0, obéit à une sorte de loi de la vibration, qui a été utilisée par Gunn.

Et c'est exactement le mouvement que l'on observe dans le graphique ci-dessous :

C'est tout - le problème est essentiellement résolu.

Mais, diable, j'ai toujours une position ouverte négative sur USDJPY - je ne sais pas comment l'expliquer. Au fait, je ne suis pas surpris si, à la fin de la journée, l'algorithme le ramène à 0. Ou peut-être pas.

C'est probablement une question de calcul de la taille exacte de l'échantillon et autre chose... C'est quelque chose que quelqu'un doit encore trouver et obtenir une reconnaissance sous la forme d'un prix Nobel. En attendant, je vais utiliser un stop-loss et c'est tout.

Pourquoi ne pas utiliser un autre indicateur en plus de l'algorithme décrit dans ce fil ?

C'est parce que je ne vois personnellement aucun sens physique à TOUS les indicateurs , il n'y a aucune justification théorique, si vous pouvez fournir un lien vers une justification rigoureuse d'un indicateur, je vous en serais très reconnaissant.

Ne pas voir ne signifie pas que ça n'existe pas, mieux vaut dire que je ne sais pas.

Si vous creusez un peu, vous pouvez trouver les descriptions vous-même.

D'un coup d'œil, de mémoire je peux vous dire la signification de MACD, c'est un indicateur qui prend la différence de deux cycles.

La ligne lente, dont la période est généralement de 26 dans les paramètres standard, correspond à la demi-période d'une année sur un graphique hebdomadaire (52 semaines par an).

La ligne rapide est de 12, ce qui correspond à la longueur du quart. Leur différence (histogramme MACD) révèle les cycles annuels de surachat/survente.

L'onde de l'histogramme a une période de 3/4 de celle de la ligne rapide, pour le 12 elle est de 9.

Ce qui divise le mouvement en trois parties, l'émergence d'une nouvelle tendance (lorsque le signal est dans le nuage), ou en d'autres termes la première vague.

Le développement de la tendance (lorsque le signal sort du nuage) est la troisième vague, et l'achèvement de la tendance (lorsque le signal revient dans le nuage) est la cinquième vague.

Ne pas le voir ne signifie pas qu'il n'est pas là, il vaut mieux dire que je ne sais pas.

Si vous regardez autour de vous, vous pouvez trouver une description pour vous-même.

De mémoire, je peux vous parler du MACD, c'est un indicateur qui prend la différence de deux cycles.

La ligne lente, dont la période est généralement de 26 dans les paramètres standard, correspond à la demi-période d'une année sur un graphique hebdomadaire (52 semaines par an).

La ligne rapide est de 12, ce qui correspond à la longueur du quart. Leur différence (histogramme MACD) révèle les cycles annuels de surachat/survente.

L'onde de l'histogramme a une période de 3/4 de celle de la ligne rapide, pour le 12 elle est de 9.

Ce qui divise le mouvement en trois parties, l'émergence d'une nouvelle tendance (lorsque le signal est dans le nuage), ou en d'autres termes la première vague.

Le développement de la tendance (lorsque le signal sort du nuage) est la troisième vague, et l'achèvement de la tendance (lorsque le signal revient dans le nuage) est la cinquième vague.

Stochastique - normalisation, MACD - filtre passe-bande.

Messieurs, comment puis-je faire la queue pour le prix Nobel ?

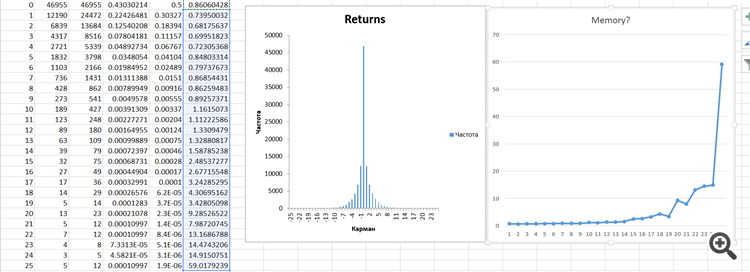

Il semble que j'ai vu à quoi ressemble la "mémoire" du processus de marché non-markovien dans l'exemple des incréments après tout.

C'est comme ça :

Il s'agit de la 6e colonne à gauche dans le tableau et du graphique à l'extrême droite.

Ce graphique nous permet de conclure que pour les incréments <25, il y a un méplat dû à l'action de la "mémoire". Dès qu'un incrément >=25 se produit, cela indique un "passage" d'un état à un autre - c'est-à-dire qu'une tendance commence. Comme ça !

D'où - d'où avez-vous dit que l'argent venait ? Y a-t-il une branche du Comité Nobel à Moscou ?

Messieurs, comment puis-je faire la queue pour le prix Nobel ?

Il me semble avoir vu à quoi ressemble la "mémoire" du processus de marché non-markovien sur l'exemple des incréments.

Voici comment :

Il s'agit de la 6e colonne à partir de la gauche dans le tableau et du graphique à l'extrême droite.

Ce graphique nous permet de conclure que pour les incréments <25, il y a un méplat dû à l'action de la "mémoire". Dès qu'un incrément >=25 se produit, cela signifie la "transition" d'un état à un autre - c'est-à-dire qu'une tendance a commencé. Comme ça !

D'où - d'où avez-vous dit que l'argent venait ? Y a-t-il une branche du comité Nobel à Moscou ?

Je n'y comprends rien, mais c'est très intéressant.

Je ne comprends rien à tout ça, mais c'est très intéressant.

C'est cool, n'est-ce pas ?

Donc - c'est au point que cette distribution incrémentale n'est rien de plus que le produit de 2 fonctions de densité de probabilité :

1. une géométrie bilatérale "sans mémoire".

2. une sorte de distribution (je pensais que c'était une distribution t2), qui est exactement responsable de la mémoire.

Regardez attentivement les colonnes du tableau :

#4 - distribution réelle des incréments sur la paire AUDCAD, après réduction à la forme unidirectionnelle.

№5 - distribution exponentielle à lambda=0,5.

#6 - quotient de la division de #4 et #5 - c'est la distribution de la "mémoire" du processus.

Je vais préparer mes poches.

Joli, n'est-ce pas ?

Donc - c'est au point que cette distribution incrémentale n'est rien de plus que le produit de 2 fonctions de densité de probabilité:

1. Une géométrie bilatérale "sans mémoire".

2. une sorte de distribution (je pensais que c'était une distribution t2), qui est exactement responsable de la mémoire.

Regardez attentivement les colonnes du tableau :

#4 - distribution réelle des incréments sur la paire AUDCAD, après réduction à la forme unidirectionnelle.

№5 - distribution exponentielle à lambda=0,5.

#6 - quotient de la division de #4 et #5 - c'est la distribution de la "mémoire" du processus.

Je vais préparer mes poches.

Je comprends tout cela, comment les diviser pour voir les paramètres des deux distributions séparément ?

Il peut y avoir non pas deux, mais plus.

SZS Il y a eu une fois une discussion sur le forum : est-ce que le marché du Forex un amoeoba réagissant à des stimuli est un simple être vivant, ou un solaris un esprit collectif amorphe. A la lumière de cette question (imho) dans le marché il y a les deux, les traders individuels, bien que plus grand en volume, mais ils sont de la viande (plancton qui a mangé) se comportent comme des améobes, tandis que les fonds communs de placement, les banques montrent un comportement intelligent, rationnel (bien c'est discutable, ils peuvent avoir tort), au moins ils essaient de se comporter rationnellement.

Je comprends tout cela, comment les séparer pour voir les paramètres des deux distributions séparément ?

Il pourrait y en avoir plus de deux.

Pas question - 2 et point final.

Voir le fichier joint. Il ne nous reste plus qu'à nous assurer qu'aux incréments >=25 pips la tendance démarre. Il faut qu'il en soit ainsi, car le "souvenir" de la distribution précédente est presque entièrement perdu.