Discusión sobre el artículo "Operar con noticias de manera sencilla (Parte 2): Gestión de riesgos"

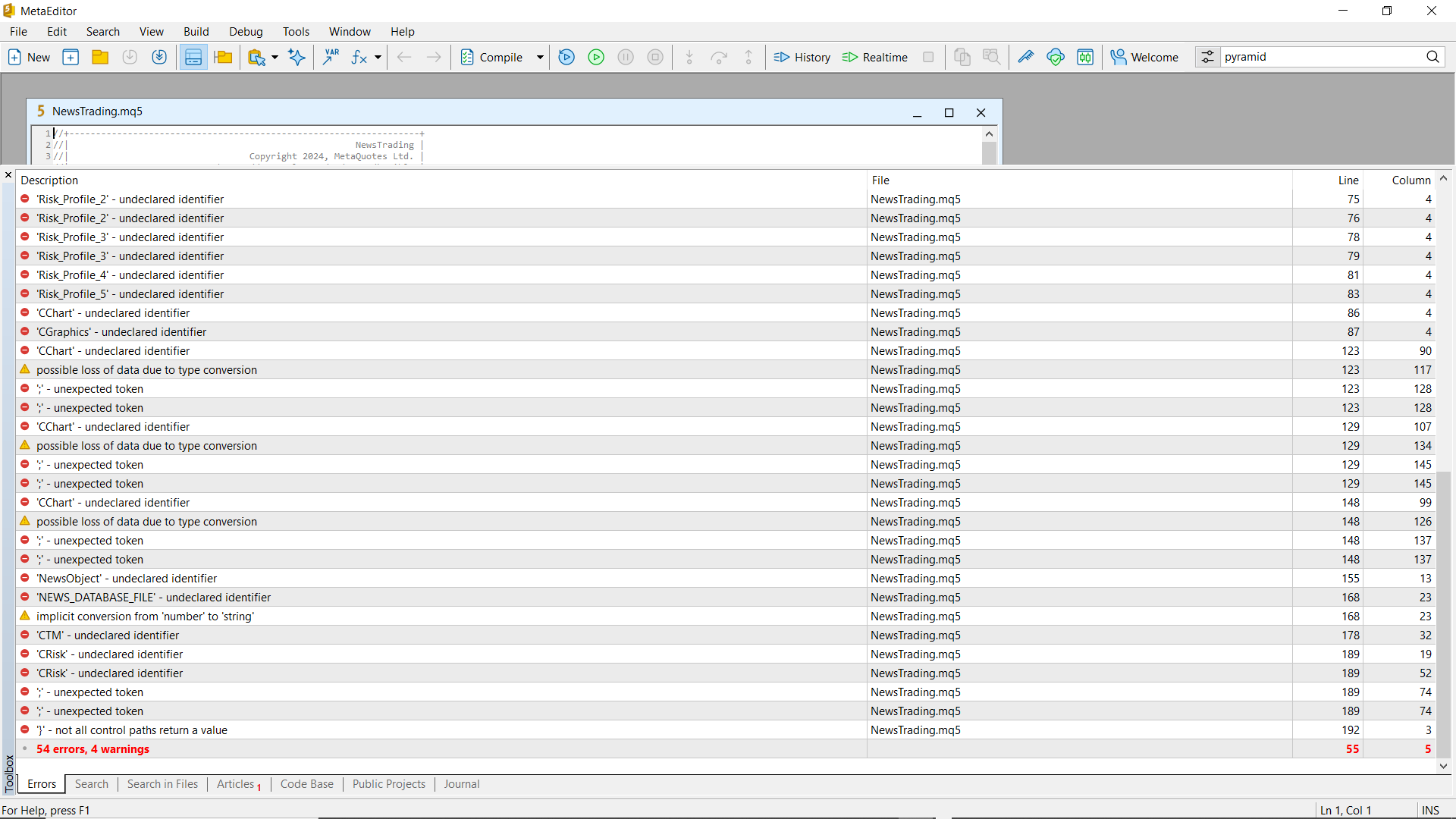

Estaba tratando de probarlo, pero no sé dónde poner todos los archivos, por lo que el newstrading no está compilando

Estaba tratando de probarlo, pero no sé dónde poner todos los archivos, por lo que el newstrading no está compilando

Paso 1: Mueva la carpeta NewsTrading a la carpeta Experts.

Paso 2: Abra el archivo del proyecto NewsTrading.

Paso 3: Haga click en el archivo NewsTrading mq5 y ábralo.

Paso 4: Compile la Aplicación.

Al cambiar Stop Loss a 0, esto es lo que sucede:

Gran programación, aunque necesita un poco de orden. Realmente interesante artículo y puedo ver cuánto esfuerzo se puso en él.

Cuando se cambia el Stop Loss a 0, esto es lo que sucede:

Gran programación, aunque necesita un poco de orden. Realmente interesante artículo y puedo ver cuánto esfuerzo se puso en él.

Hola Christian, gracias por tus amables palabras. Este problema se ha detectado y resuelto en mis artículos posteriores, que aún están en proceso de publicación. En cuanto a las comisiones, ¿estás sugiriendo que el experto las tenga en cuenta a la hora de calcular el riesgo?

Creo que tener en cuenta las comisiones es un aspecto importante para la rentabilidad y a la hora de calcular el riesgo, de lo contrario los operadores que utilizan sistemas automatizados pueden estar cerrando operaciones pensando que están en beneficios y, en realidad, beneficio menos gastos = beneficio neto, lo que refleja el mundo real.

Si una operación está en pérdidas o abierta durante un tiempo prolongado, es probable que el precio simplemente volviendo a su punto de entrada no cubra los costes.

Claro, en una cuenta de demostración, todo bien para fines de prueba, aunque la mayoría de los corredores cobran algún tipo de comisión, por lo que el punto de equilibrio nunca va a ser volver al punto de entrada, siempre será unos pocos puntos por encima / por debajo de su punto de entrada original en función de si el corredor cobra tanto para la entrada y salida o si cobran un porcentaje. Los swaps también deben tenerse en cuenta en cualquier punto de equilibrio.

Creo que la contabilización de las comisiones es un aspecto importante del cálculo de la rentabilidad y el riesgo, ya que, de lo contrario, los operadores que utilizan sistemas automatizados pueden cerrar operaciones pensando que están en beneficios, cuando en realidad el beneficio menos los gastos = beneficio neto, lo que refleja el mundo real.

Si una operación está en números rojos o lleva abierta mucho tiempo, lo más probable es que el precio simplemente volviendo al punto de entrada no cubra los gastos.

Por supuesto, una cuenta de demostración está bien para hacer pruebas, pero la mayoría de los corredores cobran alguna comisión, por lo que el punto de equilibrio nunca será volver a su punto de entrada, siempre será unos pips por encima / por debajo de su punto de entrada original, dependiendo de si el corredor cobra comisiones de entrada y salida o cobra un porcentaje. Los swaps también deben tenerse en cuenta en cualquier punto de equilibrio.

Gracias por los comentarios, se agradecen.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Operar con noticias de manera sencilla (Parte 2): Gestión de riesgos:

En este artículo, se introducirá la herencia en nuestro código anterior. Se implementará un nuevo diseño de base de datos para brindar eficiencia. Además, se creará una clase de gestión de riesgos para abordar los cálculos de volumen.

Un rápido repaso al artículo anterior de la serie "Operar con noticias de manera sencilla". En la primera parte, repasamos el concepto de horario de verano y las distintas versiones para los distintos países, que básicamente cambian sus husos horarios una hora por delante y por detrás durante un año fiscal. Esto cambiará los horarios comerciales de los corredores relacionados que utilizan el horario de verano. Se abordaron las razones para crear una base de datos y los beneficios. Se creó una base de datos para almacenar los eventos de noticias del Calendario Económico MQL5con cambios posteriores en los datos de la hora del evento para reflejar el horario DST del corredor para realizar pruebas retrospectivas precisas en el futuro. En los archivos del proyecto, se proporcionó un script SQL de resultados en formato Excel para todos los eventos únicos accesibles a través del Calendario MQL5 para todos los diferentes países.

Sin embargo, en este artículo, haremos algunos cambios a nuestro código anterior en la parte 1. En primer lugar, al implementar la herencia en el código existente y en el nuevo código que está por venir, la anterior base de datos de noticias/calendario se renovará y se convertirá en algo más útil y práctico. Además, abordaremos la gestión de riesgos y crearemos diferentes perfiles de riesgo entre los que elegir para usuarios con diferentes apetitos de riesgo o preferencias.

Autor: Kabelo Frans Mampa