Discusión sobre el artículo "Desarrollo de un robot en Python y MQL5 (Parte 1): Preprocesamiento de datos" - página 6

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Muestra Forward de 2010, entrenamiento anterior a 2010.

Ejemplo, también implementé muestra EXAMWARD para probar el modelo en él por separado, aquí está el resultado. TODOS los demás modelos y redes neuronales han estado vertiendo en estas características desde el primer día.

Y así es como se diferencia un forward simple:

Y un forward con chips como cross-validation, model bagging (sí, todo esto está cosido en XGB por defecto creo, pero decidí implementarlo), enumeración de hiperparámetros grid, etc.:

Si las etiquetas de las clases no se restablecen, entonces la mejor característica para predecir las etiquetas serán las propias etiquetas, ¿no?

No se restablecen las etiquetas (lo que significa restablecer -limpiar- como sinónimo), sino que se excluyen las columnas que contienen etiquetas y se introducen las propias etiquetas por separado en el modelo como objetivos, es decir, la información sobre ellas no se restablece y no desaparece irrevocablemente, sino que se utiliza al entrenar el modelo.

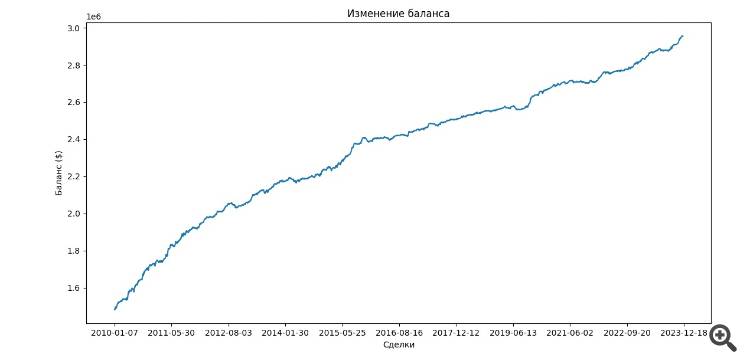

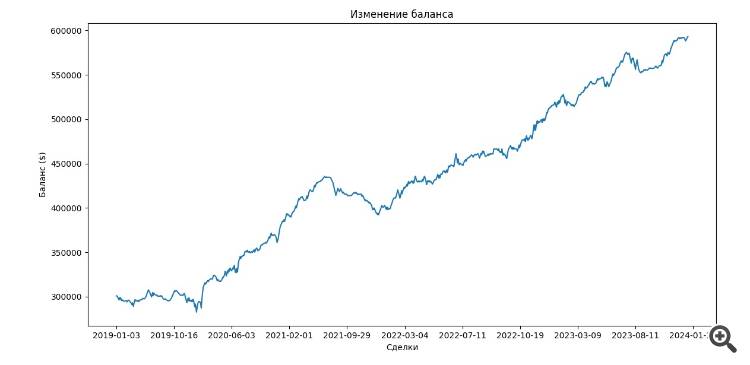

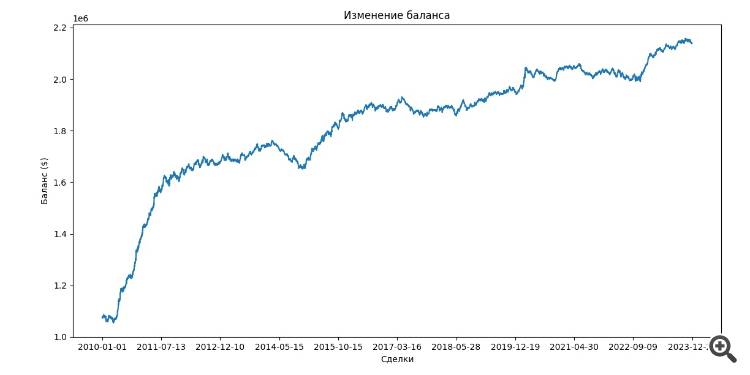

El modelo XGBoost en las pruebas, no importa cuántas veces lo corro, en diferentes fechas, muestra una tras otra rentable hacia adelante, docenas de veces en diferentes fechas con signos actuales. Aunque soy un principiante, pero no un idiota, corté el entrenamiento para 2007-2016, y luego pura prueba hacia adelante. Precisión de las etiquetas con las operaciones de riesgo-recompensa 1:8 - 66% en los delanteros es el promedio, a veces XGB patadas fuera 72-74%. Todos los demás modelos, redes neuronales, todos los demás bousting, bosques aleatorios - verter ungodly.

Hay un montón de errores de novato en el artículo - escribí antes, si se utiliza el mismo código - puede haber milagros.

Trate de operar su solución durante un mes en una demo, a continuación, comparar los puntos de entrada mediante la adición de una muestra para probar el modelo.

Es ciertamente interesante leer acerca de los milagros XGB, especialmente cómo se encontró hiperparámetros - He leído que es muy sensible a ellos.

No pretendía hacer esa suposición para no ofenderte :)

En adelante, compruebe su fuente antes de reprender

Tengo instalado el terminal en modo portable, ¿necesito escribir la clave "portable" de alguna manera?

Si el terminal está funcionando - el código no funciona, y si lo apagas, intenta arrancar sin la clave, pero tampoco funciona.

Tengo instalado el terminal en modo portable, ¿tengo que escribir la clave "portable" de alguna manera?

Si el terminal está funcionando, el código no funciona, y si lo apago, intenta arrancar sin la clave, pero tampoco funciona.

Intenta ejecutarlo directamente desde el terminal. Simplemente lanza el script sobre el gráfico e imprime los resultados en la pestaña "Expertos".

Quizás necesites especificar la ruta a la carpeta python en el meta-editor.

A mí me funciona así. Pero después de mucho bailar))))

Intenta ejecutarlo directamente desde el terminal. Simplemente lanza el script en el gráfico e imprime los resultados en la pestaña "Expertos".

Quizás necesites especificar la ruta a la carpeta python en el meta-editor.

A mí me funciona así. Pero después de mucho bailar))))

¿Estás usando terminal en modo portable?

En ME la ruta está prescrita (aparece automáticamente).

¿Estás en modo portátil usando el terminal?

En ME la ruta está prescrita (aparece automáticamente).

Lo he comprobado en la versión portable, todo funciona.

Si se están ejecutando dos terminales y no se especifica la ruta al terminal en el script, se produce un error en uno de los terminales al intentar compilar.

Comprobado en la versión portable, todo funciona.

Si se están ejecutando dos terminales y no se especifica la ruta al terminal en el script, se produce un error en uno de los terminales al intentar compilar.

Lo he ejecutado desde el terminal

La ruta se especificó en ambos sentidos a la terminal.

En algún lugar está buscando en el lugar equivocado - hay historia en el terminal.