¿Qué alimentar a la entrada de la red neuronal? Tus ideas... - página 37

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

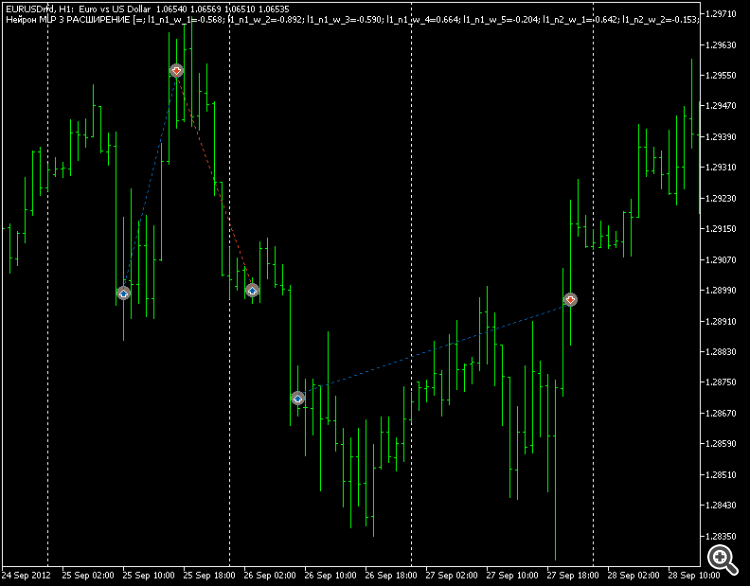

Supongo que, este es el resultado sin filtros, por ejemplo, por el tiempo?

Hmm... Yo, por supuesto, no he probado con filtros Pero el punto es que las operaciones son a medio plazo o intradía.

La influencia del filtro de tiempo no parece ser fuerte. Pero, en cualquier caso, es posible, por supuesto.

Hmm ... No he probado con filtros Pero el punto es que las operaciones son a medio plazo o intradía.

La influencia del filtro de tiempo no parece ser fuerte. Pero, en cualquier caso - se puede, por supuesto.

Un fenómeno interesante:

Si se utiliza la misma arquitectura (cualquier arquitectura), entonces en EURUSD, cuando se utiliza Softmax, la optimización siempre da conjuntos superiores donde COMPRAR no se utiliza en absoluto. Todo se pega sólo a VENDER y MANTENER.

Miro el gráfico de 12 años: es descendente. Es decir, el optimizador de MT5 ajusta las ponderaciones a nivel macro para ajustarse al largo plazo.

Como resultado, las zonas de tendencia alcista BUY-eval quedan "sin operar" correctamente. Pero si se utiliza una tangente regular como salida, no hay problemas.

Los conjuntos de la parte superior del comercio tanto de compra y venta. Así que he abandonado este softmax, ahora estoy cavando en arquitecturas y entradas sólo con tangente. UPD Otra cosa - los oficios hacia arriba y hacia abajo.

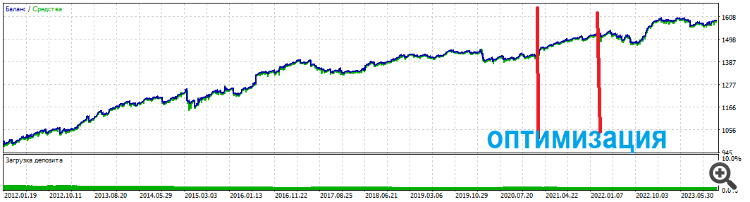

Y los top sets aguantan mucho tiempo

Un fenómeno interesante:

...

Y los conjuntos superiores duran mucho tiempo

¿Arquitectura MLP? ¿Supongo que los pesos son optimizados por el optimizador interno? ¿Cuál es el criterio de optimización, si no es secreto? ¿Y si es la misma malla, pero con algo de backprope, en igualdad de condiciones?

¿Arquitectura MLP? ¿Entiendo que los pesos son optimizados por el optimizador interno? ¿Cuál es el criterio de optimización, si no es secreto? ¿Y si se utiliza la misma rejilla pero con algún algoritmo backprope en igualdad de condiciones?

Y los conjuntos superiores duran mucho tiempo

¿Y si encima vuelves a entrenar al segundo modelo?

¿Y si vuelves a sobreentrenar al segundo modelo?

Por favor, aclárelo en el contexto de un optimizador MT5 normal y un EA normal. ¿Cómo sería? ¿Tomar dos conjuntos de la lista de optimización (no correlacionados), combinarlos y ejecutarlos? ¿O es otra cosa en mente

Demasiadas palabras ingeniosas

Los expertos de la rama MO afirman que 1. No se puede buscar un extremo global en una función de aptitud.

2. Los algoritmos de optimización de búsqueda global (el AG estándar es uno de ellos) no son adecuados para las redes neuronales; para ello hay que utilizar todo tipo de retroprocesos de gradiente.

En resumen, por lo que parece, lo estás haciendo todo mal (según las ideas de los expertos de la rama MO).

Los expertos de la rama MO argumentan que No se puede buscar un extremo global en la función de aptitud.

2. Los algoritmos de optimización de búsqueda global (incluidos los AG estándar) no son adecuados para las redes neuronales; para ello, deben utilizarse todo tipo de retroprocesos de gradiente.

En resumen, por lo que parece, lo estás haciendo todo mal (según las ideas de los expertos de la rama MO).

Así que voy a ganar esta batalla

Entonces ganaré esta batalla