Nuevas tendencias en el análisis técnico. - página 7

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

No tiene sentido buscar un gato negro en una habitación oscura si no está allí...

El enfoque de la frecuencia cuántica da mejores resultados que el indicador más avanzado. Utilizando las frecuencias cuánticas se pueden filtrar las operaciones no rentables realizadas por la ST. (es decir, reducir el número de operaciones perdedoras, dejando las más rentables) Ahora no busco nada en cuántico, ¡todo está ya encontrado! El "gato negro" es buscado durante 7 horas por el optimizador.

Creer o no creer en el análisis cuántico es una cuestión individual. No voy a convencer a nadie.

¿Dime qué te funciona mejor? ¿Olas? ¿El estocástico en M5? ¿O UltraTrendIndicatorSuperPuperBest_2011.ex4?

Es inútil discutir si este método de análisis es bueno o malo. Es una cuestión de gustos. Discutir las estrategias y las nuevas tendencias de análisis, complicar los indicadores existentes y desarrollar otros nuevos, es un debate interminable. Pero todo esto no tiene sentido si no aporta dinero.

Seguimos discutiendo y buscando la "mejor", "óptima", "estable", "fiable", "altamente rentable" estrategia de trading en los foros de Forex. Algunos de los aquí presentes han duplicado más de una vez sus depósitos operando estúpidamente en dos cruces de muwings 8 y 55, en el euro en H1, y la pérdida de capital en M15. (¡esto es desde hace año y medio!)

Se puede encontrar bastante literatura al respecto (conciencia cuántica) en internet. No es tan sencillo.

En efecto, hay mucha información en Internet sobre los quanta y la rama del autor también ayudará a entenderlo todo. Tardé dos semanas en digerir el material. Antes de eso no sabía nada sobre los cuantos y las frecuencias.

Si no quieres molestarte con las frecuencias cuánticas, puedes trabajar en la dirección de las divergencias. Makdi con los parámetros 12, 26, 1 se adapta bien a esto. Funciona en Н4 en el eurik y en Н1 en la libra, el Aussie y el NZ. Las divergencias se observan mejor en los valles del mcdi, entonces estas señales parecen tener tendencia.

Tengo ideas de cómo operar por Fibonacci. Sin embargo, no puedo programarlos. El problema está en encontrar de forma óptima los máximos y mínimos en el gráfico, entre los que se traza la cuadrícula. (Si alguien quiere ponerlo en práctica, que me escriba en un buzón de mensajes, le diré los detalles).

Hay algunas ideas con bloqueo. El famoso Gelantrauler funciona según el principio de bloqueo, gestión del dinero y cobertura. (No sé si puedo publicar el enlace a este Asesor Experto aquí o no) Podemos discutir su algoritmo de negociación, no hay nada complicado. Si alguien quiere poner en práctica su gelantravler, puedo decirle su algoritmo de negociación. Tengo un rendimiento estable, pero es de aproximadamente un 1% al mes. Para un depósito de 100K el operador opera con 0,03 lotes, pero en 10 divisas, y en dos direcciones.

Hay ideas con bloqueo. El famoso Gelantrauler funciona según el principio de bloqueo, gestión del dinero y cobertura. (No sé si puedo publicar el enlace al EA aquí o no). Podemos discutir su algoritmo de negociación, no hay nada complicado en él. Si alguien quiere poner en práctica su gelantravler, puedo decirle su algoritmo de negociación. Tengo un rendimiento estable, pero es de aproximadamente un 1% al mes. Para un depósito de 100K el operador opera con 0,03 lotes, pero en 10 divisas, y en ambas direcciones.

Gracias. (de hecho hay algo que vende el algoritmo en secreto según tengo entendido)

Están vendiendo un EA allí. Bajo la apariencia de una estrategia de negociación única, ofrecen un algoritmo de cobertura con gestión del dinero y contraoperaciones. Podemos discutirlo, pero probablemente en otro foro. Galeno no es una nueva tendencia en el análisis técnico.

En el primer segundo de la hora la frecuencia puede ser una, y en un minuto otra, y en 10 minutos otra. Y por ejemplo, si por el TS clásico necesito entrar en la apertura de una vela, entonces en el caso del análisis de frecuencia, la operación tendrá que abrirse a los 7 minutos de la hora, por ejemplo.

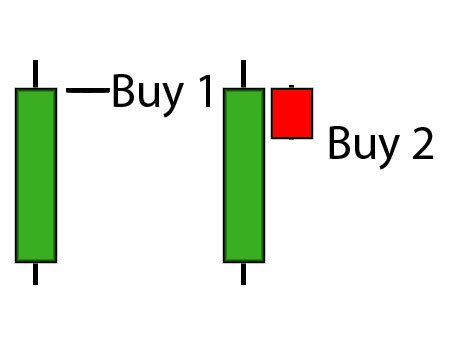

Por ejemplo, para una operación de compra entrar un poco más abajo de la vela de apertura (2), un poco más rentable que en la apertura de la vela (1). En este caso el TP es mayor y el SL es menor.

Dime, ¿cuánto es "ligeramente inferior"?

¿Y puede comparar los resultados de TS con y sin esta característica (es decir, la apertura de posiciones estrictamente por vela abierta), por ejemplo?

--------

Estoy sorprendido por la imagen que refleja visualmente el trabajo del módulo desarrollado hace aproximadamente 1,5 años. Su aplicación mejora las características del TS.

Pero lo curioso es que los métodos basados en las frecuencias cuánticas no se aplican ni de lejos.

Y si se obtienen resultados similares aplicando métodos diferentes, significa que hay algo en ello....

Sería interesante compararlos.

-------

Y una pregunta más: ¿hay alguna metodología para obtener las frecuencias cuánticas de las series de precios descrita en algún lugar? ¿Cómo codificar este caso?

Allí están vendiendo un asesor. Bajo la apariencia de una estrategia de negociación única, ofrecen un algoritmo de cobertura con gestión del dinero y contraoperaciones. Podemos discutirlo, pero probablemente en otro hilo. Galeno no es una nueva tendencia en el análisis técnico.

¿Qué otra rama (la de Sultonov?) es el análisis técnico?

¿Algún enlace para leer? (los rendimientos están realmente infravalorados)

Has escrito que conoces el algoritmo, es sencillo, ¿puedes compartirlo en dos palabras?

En qué otro hilo (¿el de Sultonov?) se trata de un análisis técnico.

Podrías iniciar un hilo entero para discutir sobre Gelan.

El principio es sencillo.

Muy brevemente y sin imágenes: se abren dos operaciones dirigidas de forma diferente. Compre y venda con 0.1 lote. Condicionalmente, después de 100 puntos de movimiento del precio hacia arriba se cierra la operación de compra rentable. A continuación, la operación de compra se abre de nuevo con 0,1 lotes, y la operación de venta se abre con 0,2 lotes. Si el precio sube, cerramos la operación rentable. Si es a la baja, entonces cierre 2 operaciones de venta, cuando el beneficio total de las mismas sea 0.

Este sistema puede tener un buen drawdown, en tendencias fuertes.

Así que deberíamos utilizarlo para evitar las detracciones:

1) en tendencias laterales.

2) para la diversificación de los riesgos - en diferentes monedas (para cubrirse), usted reduce en un par de divisas, y gana en el otro. Las tarifas cruzadas son perfectas para ello. Por ejemplo, opere USD/JPY GBP/USD GBP/JPY. Puede complicar el esquema utilizando de 10 a 15 pares de divisas a la vez, como ha hecho en Gelan.

Dime, ¿cuánto es "un poco menos"?

¿Y puedes darme un ejemplo de cómo funciona el TS con y sin esta característica (es decir, abriendo posiciones estrictamente por velas abiertas)?

--------

Estoy sorprendido por la imagen que refleja visualmente el trabajo del módulo desarrollado hace aproximadamente 1,5 años. Su aplicación mejora las características del TS.

Pero lo curioso es que los métodos basados en las frecuencias cuánticas no se aplican ni de lejos.

Y si se obtienen resultados similares aplicando métodos diferentes, significa que hay algo en ello....

Sería interesante compararlos.

-------

Y una pregunta más: ¿hay alguna metodología para obtener las frecuencias cuánticas de las series de precios descrita en algún lugar? ¿Cómo se codifica?

Supongamos que sé que necesito operar en las frecuencias 10, 12 y 15.

Supongamos que la frecuencia es 8 en la apertura de una vela. No abro una operación. El tiempo pasa, el precio cambia dentro de la vela, la frecuencia se lee cada tick. (La frecuencia cambia debido a la formación de nuevos máximos y mínimos) En algún momento, la frecuencia pasa a ser = 10. ¡Y abro un trato!

Poner un asesor, preferiblemente un simple y preferiblemente no cae en picado y con un código fuente simple y comprensible . (es decir, que tuvo una operación rentable) Lo filtraré y publicaré los resultados aquí.

Podrías iniciar un hilo entero para discutir sobre Gelan.

El principio es sencillo.

Muy brevemente y sin imágenes: se abren dos operaciones con direcciones diferentes. Compre y venda con 0.1 lote. Condicionalmente, después de 100 puntos de movimiento del precio hacia arriba se cierra la operación de compra rentable. A continuación, la operación de compra se abre de nuevo con 0,1 lotes, y la operación de venta se abre con 0,2 lotes. Si el precio sube, cerramos la operación rentable. Si es a la baja, entonces cierre 2 operaciones de venta, cuando el beneficio total de las mismas sea 0.

Este sistema puede tener un buen drawdown, en tendencias fuertes.

Así que deberíamos utilizarlo para evitar las detracciones:

1) en tendencias laterales.

2) para la diversificación de los riesgos - en diferentes monedas (para cubrirse), usted reduce en un par de divisas, y gana en el otro. Las tarifas cruzadas son perfectas para ello. Por ejemplo, opere USD/JPY GBP/USD GBP/JPY. Puedes complicarlo más utilizando 10-15 pares de divisas, como hicimos en Gelan.

Gracias. En realidad yo operé (probé la demo) igual, pero no - aumenté la venta en 0.2 - a menudo abrí más ventas por señales falsas - baiys también abrieron y cerraron con ganancias +30 50 pips. - el par fue a la ganancia cuando la tendencia se invirtió (disminución significativa de las pérdidas en las ventas de larga distancia).

en los pluses generales de la cuenta - todo el comercio se arregló y comenzó de nuevo. (podría llamarse comercio cíclico).

Lo más importante es que ha caído en las tendencias (Oro, Plata, Aussie) - debido a esta prueba se suspende (gran parada - la misma no ayudará).

La conclusión en esta forma no es adecuada. La elección de los pares no garantiza nada - puede iniciar una tendencia inversa allí, (he negociado más de 20 pares a la vez).

Gracias de nuevo.

Gracias. En realidad operado (demo probado) todo lo mismo sólo no - aumentó la venta 0,2 - a menudo por las señales falsas más ventas se abrieron - bai también abrió y cerró con ganancias +30 50 pps. - el par obtenía beneficios cuando la tendencia se invertía (disminución significativa de las pérdidas en las ventas lejanas).

La conclusión no es adecuada para este tipo de TS. La elección de los pares no garantiza nada - tal vez se inicie una no-tendencia, (había más de 20 pares en el comercio a la vez).

Gracias de nuevo.

Cuando comenzó la situación en Japón, se detuvo la gelantrauler. Sólo por los fuertes movimientos.

No hay movimientos fuertes en los cruces y son casi todos laterales. Ahí es donde tienes que comerciar. Lotes pequeños, gran margen...