Redes neuronales, cómo dominarlas, por dónde empezar - página 10

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Estimado budimir, ¿considera este tercer parámetro en su trabajo ---> el factor de estacionalidad?

Y la ACF puede ser tomada como"función de autocorrelación".

budimir ¿podrías explicar en este ejemplo (hay una imagen), cómo se quita la estacionalidad (fórmula si no es muy complicada)?

Y la ACF puede tomarse aquí como"función de autocorrelación".

budimir, ¿podrías explicar con este ejemplo (ahí hay una foto), cómo se quita la estacionalidad (fórmula, si no es mucha molestia)?

La cuestión es que yo no realizo el análisis ACF de BP en mql-language, sino que lo hago

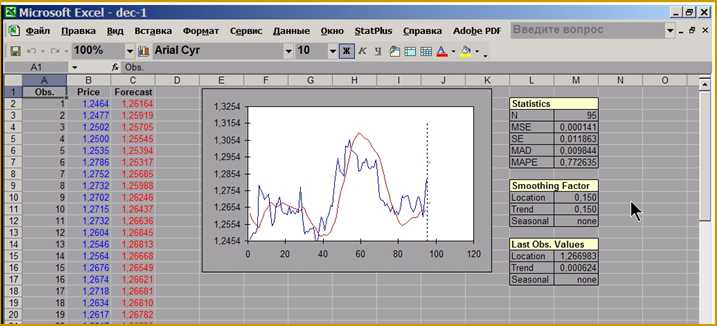

en StatPlus (este complemento en Excel), para no ser infundados, dan

pantalla:

Como puede ver en la figura, en el complemento StatPlus instalado por Exel, en la lista SmoothingFactor

este tercer parámetro no está definido es decir, cero, pero se puede calcular con el

ACF-opción de este complemento, aquí hay una captura de pantalla de esta opción:

Lo siento, pero mi versión de StatPlus está desfasada.

budimir , en su opinión, ¿es una dirección prometedora? ¿Qué porcentaje de beneficio puede esperarse, sin tener en cuenta las comisiones de intermediación, de la explotación del componente estacional en los mercados financieros?

budimir, en su opinión, ¿es una dirección prometedora? ¿Qué porcentaje de beneficio puede esperarse sin tener en cuenta las comisiones de intermediación por la explotación del componente estacional en los mercados financieros?

No creo que merezca la pena tener en cuenta el componente estacional, por eso anulo el tercer factor.

¿Estoy en lo cierto al suponer que los datos de entrada son las variables de los parámetros externos del EA, con las que se compararán los coeficientes?

Así es como veo los coeficientes de un simple Asesor Experto basado en fractales:

¿Qué debo hacer con todos ellos?

Los datos de entrada para el Asesor Experto (extern ...) son los coeficientes netos, los retrasos del indicador Per 1, 2, 3, los niveles de clasificación u,v, el Take Profit y el Stop Loss. El indicador (elegí WPR como ejemplo) se calcula dentro del Asesor Experto usando iWPR.