Invertir adecuadamente o conservar un capital de 1.000.000 USD

Procrear/producir hijos e invertir en sus cerebros.

Y así, países de algún tipo, herramientas, ¿por qué?

Todos los depósitos hasta 700.000 están asegurados.

El importe se divide y se abren depósitos en diferentes bancos.

Y así, los países de algún tipo, las herramientas, ¿por qué?

Todos los depósitos hasta 700.000 están asegurados.

El importe se divide y se abren depósitos en diferentes bancos.

Esta opción nos llevará a la quiebra, es sólo cuestión de tiempo. Hay muchos ejemplos. Por qué, por ejemplo, no podemos tener un modelo recientemente probado como el de Chipre, todo se cancelará en la ayuda estatal y 1 millón de euros se convertirá en cero.

Por eso es mejor diversificar en muchos activos y muchos países.

Me inspiran las numerosas conversaciones que he mantenido con mis amigos sobre este tema. Escribiré mi opinión sobre la situación.

Laprincipal tarea y objetivo que se persigue es la preservación elemental del capital, la obtención de rentabilidad no es el objetivo principal.

El principal error y la opinión mayoritaria - un depósito bancario en varios bancos en un país que creo que es un error y lleva a la quiebra, es una cuestión de tiempo, los ejemplos son muchos (no es un ejemplo largo es Chipre).

Mi enfoque es el siguiente,

Diversificar los fondos en múltiples activos (sin ningún tipo de apalancamiento) y en múltiples países, concretamente (en % del capital):

1) Un depósito bancario en el país de residencia (en RUB) (10%);

2) Invertir en renta variable rusa (5%); (Hoy en día, la renta variable rusa es una auténtica basura. Mejor guardarla bajo la almohada)

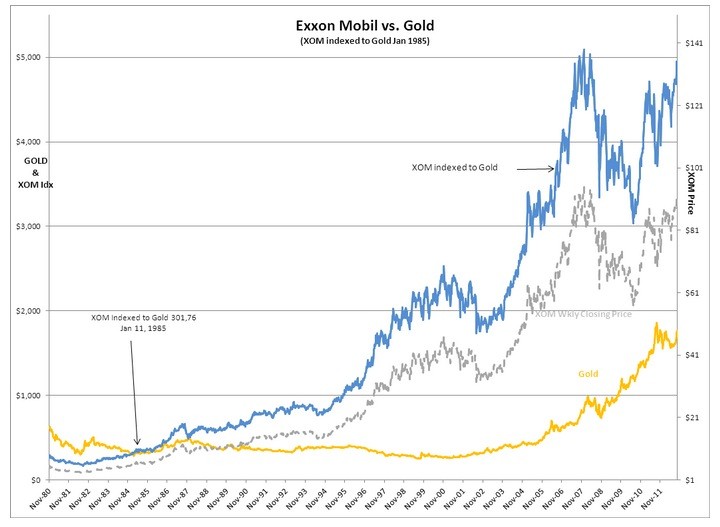

3) Invertir en los valores más líquidos de otros países (en la moneda local de estos países): Estados Unidos, Gran Bretaña, Alemania, Singapur, Hong Kong, China, Australia. (50%); (Sí, miren las brechas de las acciones estadounidenses. Puedes encontrarte con un valor de +/- 50% de la noche a la mañana. Buena suerte invirtiendo)

4) Invertir en metales preciosos - oro, plata (30%); (¿Está bien que el oro esté como un 44% por debajo de su máximo de 2011, y siga cayendo con seguridad?)

5) Dinero en efectivo: rublos, dólares, euros. (5%). (No hay factor de crecimiento. Pero hay un factor de riesgo en forma de alta volatilidad y coyuntura política. Si el objetivo de la inversión es ganar riesgo sin recompensa, entonces es un camino directo a la inversión en volatilidad).

A lo largo del tiempo (periódicamente, una vez cada 3-6 meses) traslade una pequeña parte de una cesta a otra, obteniendo así beneficiosen algunos activos y compens andolas pérdidas en otros, teniendo en cuenta la ponderación máxima en cada grupo de activos.

Esta diversificación te ayudará a mantener tus ahorros o al menos una parte de ellos , aunque puede que te quedes sin lo último de tus pantalones . ¡Pero al menos estás ciertamente protegido de la bancarrota, porque la persona más a prueba de bancarrota es un mendigo!

¿Cómo ve esta situación? ¿Y qué harías tú? (ver arriba)

Sólo una pregunta... si tienes mil libras. ¿Qué haces aquí?

He retocado algunas cosas aquí, añadiendo mi "visión" por así decirlo. No juzgues:

Eres 100% pesimista -)))

Veo por tus ediciones que tienes una idea equivocada.

Eres 100% pesimista -)))

Por tus ediciones me doy cuenta de que no entiendes nada.

¿Cómo lo entiende usted? ¿Diversificar por diversificar?

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Me inspiran las numerosas conversaciones que he mantenido con mis amigos sobre este tema. Escribiré mi opinión sobre la situación.

Laprincipal tarea y objetivo que se persigue es la preservación elemental del capital, la obtención de rentabilidad no es el objetivo principal.

El principal error y la opinión mayoritaria - un depósito bancario en varios bancos en un país que creo que es un error y lleva a la quiebra, es una cuestión de tiempo, los ejemplos son muchos (no es un ejemplo largo es Chipre).

Mi enfoque es el siguiente,

Diversificar los fondos en múltiples activos (sin ningún tipo de apalancamiento) y en múltiples países, concretamente (en % del capital):

1) Un depósito bancario en el país de residencia (en RUB) (10%);

2) Invertir en valores de primera línea de la Federación Rusa (5%);

3) Invertir en los valores más líquidos de otros países (en la moneda local de dichos países): Estados Unidos, Gran Bretaña, Alemania, Singapur, Hong Kong, China, Australia. (50%);

4) Inversión en metales preciosos - oro, plata (30%);

5) Dinero en efectivo: rublos, dólares, euros. (5%).

A lo largo del tiempo (periódicamente una vez cada 3-6 meses) mueva una pequeña parte de una cesta a otra, captando así beneficios en unos activos y promediando en otros, teniendo en cuenta la ponderación máxima en cada grupo de activos.

Esta diversificación le ayudará a salvar sus ahorros, o parte de ellos. Pero, al menos, ¡seguro que está protegido de la quiebra!

¿Cómo ve esta situación? ¿Qué harías tú?