Discusión sobre el artículo "Scalping combinatorio: analizando transacciones del pasado para aumentar el rendimiento de las transacciones futuras"

parece que no se puede probar este tipo de estrategias en ticks generados

Maxim Dmitrievsky:

Parece que no se puede probar este tipo de estrategias en los ticks generados

Yo también lo creo, también porque cuando se busca un patrón, se utilizan valores absolutos de amplitud de velas y partes de velas. Esto es incorrecto, ya que estos valores serán naturalmente diferentes en diferentes marcos de tiempo debido a la diferente escala. Tenemos que buscar regularidades, es decir, proporciones relativas, no absolutas.

Parece que no se puede probar este tipo de estrategias en los ticks generados

Me ha gustado el artículo, todo competente y en la estantería, ¡gracias al autor!

Últimamente hay muy pocos artículos de calidad, cortos y al grano)

Estoy de acuerdo con los comentarios anteriores, necesitamos unidades de medida relativas, por ejemplo porcentajes o normalizar las velas de 0 a 1 con un margen relativo al máximo con un margen

Entonces, puede ser posible encontrar el patrón en sí sin estar rígidamente atado al símbolo y su escala.

¿dónde está el código de demostración?

Te has acercado mucho al ideal.

Pero te has ido un poco en la otra dirección

Pero está muy bien escrito y es lógico.

¡gracias por compartir tus conocimientos!

Entonces, ¿lo que quieres decir es que una de las formas de mejorar un sistema de trading, es incluir alguna función de expiración de tiempo después de una posición abierta y luego optimizar esta variable de tiempo?

¡Gran contribución!

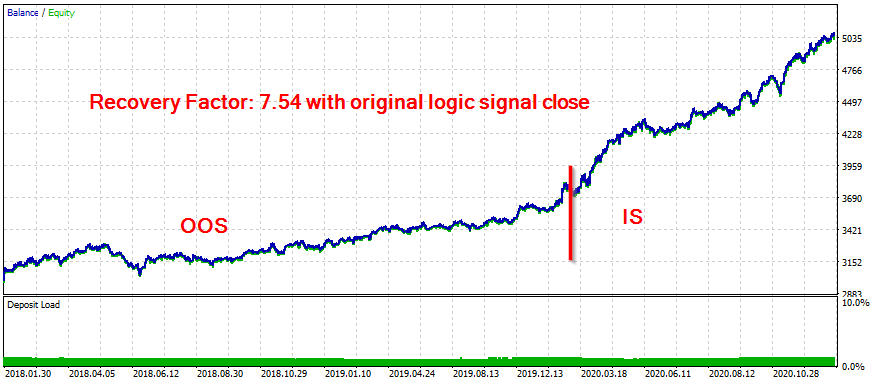

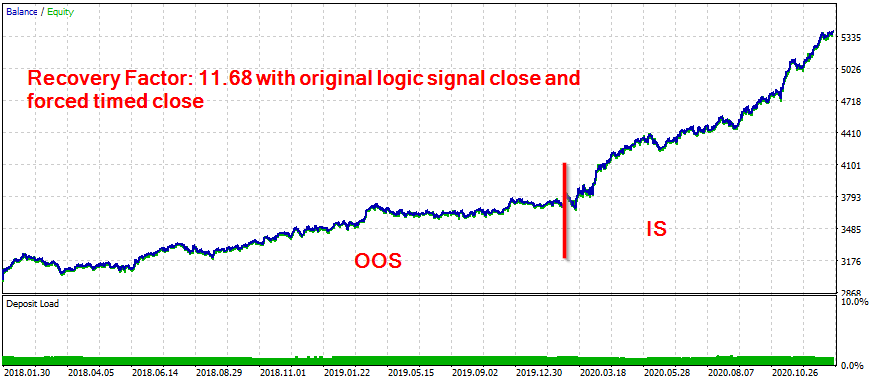

Aunque todavía estoy investigando esta forma de encontrar patrones (mi código es todavía muy rudimentario), la idea de añadir una sincronización forzada específica cerrada sobre el cierre original de la estrategia ya ha añadido un gran valor a un par de mis propios EAs, aumentando su rendimiento incluso en muestras de datos OOS y Validación.

¡Muchas gracias!

Lenar Mansurov:

Te has acercado mucho al ideal.

Si no te vas por otro lado, ¿dónde crees que deberíamos mirar?

Te has acercado mucho al ideal.

Pero has ido un poco en la otra dirección

Pero está muy bien y locuazmente escrito.

¿Tiene el código de ejemplo?

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Artículo publicado Scalping combinatorio: analizando transacciones del pasado para aumentar el rendimiento de las transacciones futuras:

Ofrecemos al lector la descripción de una tecnología para aumentar la eficacia de cualquier sistema de comercio automático. El artículo expone brevemente la idea, los fundamentos básicos, las posibilidades y las desventajas del método.

Imagínese que tenemos un cañón (algún tipo de sistema comercial o algoritmo) y 2 cajas de proyectiles para él: una con transacciones positivas (rentables) y otra con transacciones negativas (no rentables). Si disparamos y analizamos los cráteres en el campo de batalla, resultará que hay transacciones positivas que nunca caen en cráteres negativos a lo largo de la historia de las batallas.

Visualmente, podría verse asíFigura 1. Campo digital de la historia de transacciones

Autor: Oleg Besedin